#当养老遇上指数#打卡第七天。我打个比方:几年前,小区门外开了一家饭店,九七折,生意一直不温不火。究其原因,菜品不够丰富,顾客自然不多。这一次饭店进行了菜品升级,增加了许多大家喜欢的菜,可以预见,这家饭店的生意很快就要火爆起来了。

我说的就是个人养老金Y份额纳入宽基指数的事,大家选择的余地更大了,还能免税,自然是大大的好事。更重要的是宽基指数本就是最适合长期投资,纳入Y份额最合适不过了。

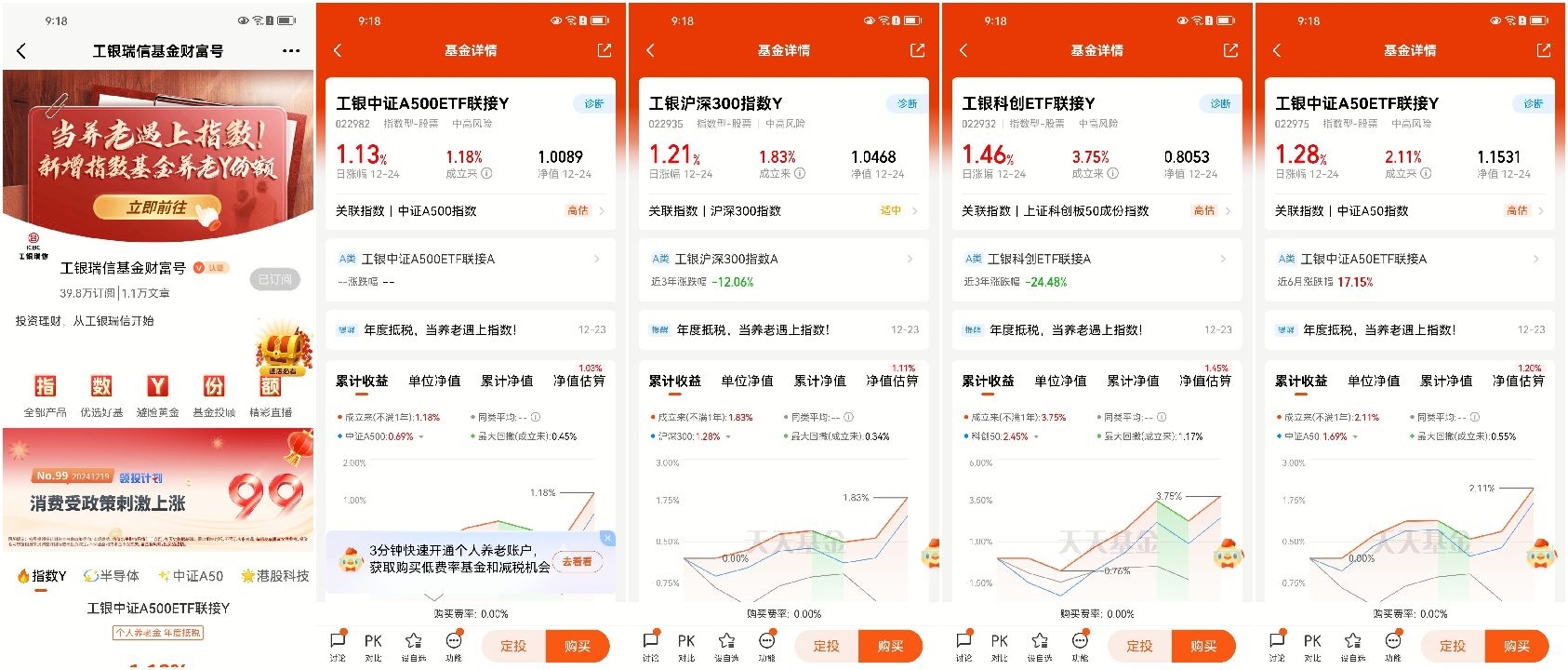

这一次个人养老金产品扩容指数基金首次被纳入, 85 只权益类指数基金包括 78 只宽基指数和 7 只红利指数。

其中,工银瑞信基金旗下工银中证A500ETF联接Y,工银中证A50ETF联接Y,工银科创ETF联接,工银沪深300指数Y4只产品正式被纳入个人养老金投资产品目录。

低利率时代已意味着债基、理财产品、银行存款等相对低风险产品回报率会整体越来越低,并不能解决大家今后的养老诉求,宽基指数投资特别适合养老长久期场景。

个人养老金账户的资金一般要直到退休后才能领取,所以养老是一个真正长期限的投资,在长达几年甚至数十年的个人养老金长期投资中,费用低廉、风险较为分散、追随市场趋势的宽基指数是一个值得考虑的选择。

由于养老投资是一项长达数十年的投资,产品的管理费、托管费等费用将对最终的投资结果产生较大的影响。与普通开放式基金相比,指数基金的各项费率相对低廉,能够在长期投资过程中,为投资者节省不少费用。例如工银中证A500ETF基金,不论是ETF本身,还是场外联接,还是养老Y份额,年管理费+托管费合计仅为0.2%,属于同类最低档,也大幅低于主动型基金。

由于指数基金是跟踪某一特定指数的表现,根据相应权重选取指数成分股作为持仓。而指数的选样标准、加权方法、成份股信息都是公开透明的,因此大家不用再纠结基金经理的调仓、漂移、甚至换人等问题,可以把命运掌握在自己手里。不仅如此,像沪深300、A500等宽基指数衡量的是A股市场的整体水平,也助于投资者一键把握市场趋势。@工银瑞信基金