2024年就剩最后2天了,年初立的那些flag实现了多少,或者说你还记得多少?对做投资的人来说,也可能当时正在经历近八年最差开局,根本就没心情立flag,只想回本。

这一年下来,经历9个月的漫长煎熬,和1个星期的癫狂之后,又回到熟悉的节奏。应该有不少老司机回本了。

还剩最后2天,我们抱个佛脚,看看还能干点什么?

01

年底清零

到了岁末,总会接到各种各样的消息,什么“积分清零啦”“余额失效啦”“过期提醒”。大部分都是各种网络诈骗的垃圾短信,大家拉黑就好。

还有些是谣言,什么“职工门诊统筹额度再不用完,12月底就要清零了?”这里说的额度指“医保统筹额度”,就是一个自然年度内医保基金可以支付的医疗费用上限。

换句话说,2024年结束进入2025年后,我们的医保统筹年度报销额度将根据2025年新的统计数据进行更新,进入新的自然年度进行计算。因此,并不存在报销额度“清零”、“浪费”等说法。

其他还有各种信用卡以及其他互联网平台上的积分太杂,羊毛也越来越小,就不多说了。

对于和金融相关的我们来说,有两个额度倒是需要关注。

第一,每人每年等值5万美元的便利化结售汇额度。

如果未来一年有留学、旅游等较大需求的,可以考虑在年底前把额度用掉点,兑换些相应货币。

第二,就是最近一直在说的个人养老金缴纳上限,每年1.2万的额度。

最后2天,只要划转到你自己的个人养老金账户里面,就能享受当年度的个税抵扣额度。

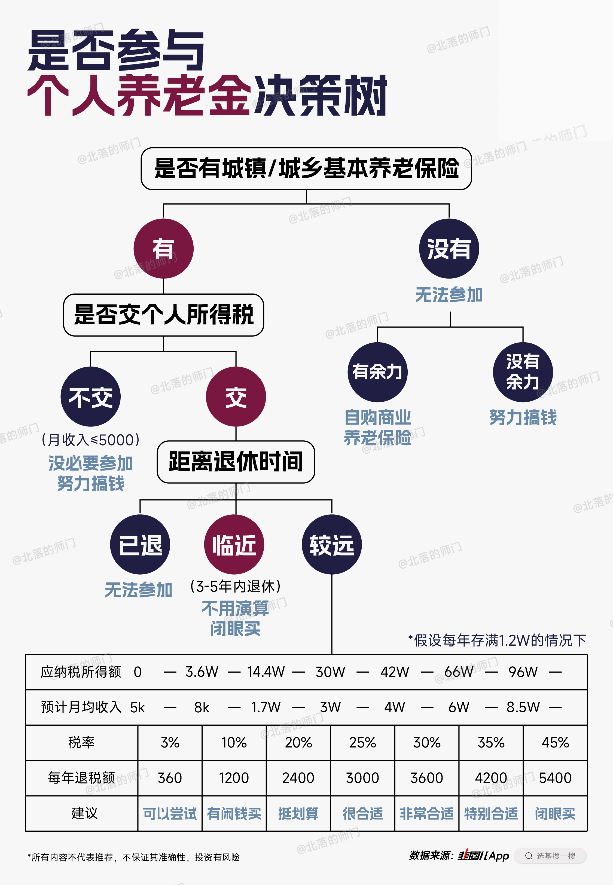

或许好多人还是没搞明白,是不是要参与个人养老金,之前就给大家做过这么一棵决策树,应该一看就明白了。不同的年收入水平,有着不同的税收优惠额度。

02

试点阶段的纠结

个人养老金虽然推出有两年了,但是很明显大家对它的接受度没那么高,甚至前两天微博上还出现个tag#个人养老金账户能注销吗?#。我自己是个人养老金一推出就开始买的,虽然还是给我赚了点钱,但也明白大家心中的一些小纠结。

首先,长期封闭,不退休或者其他情况拿不出来。

这可能是大家最犹豫的一点,不过要明白,既然是用来养老的,这笔钱就应该专款专用。就像第一支柱交的基本养老保险一样,同样是不能随便拿出来用的。养老投资可能是我们个人投资里面久期最长的规划了,如果随意存取,很容易被花掉。

而且12000一年的额度,大家可以量力而行,尽量不要让这笔钱影响你的日常生活就好。可支配收入充裕的,一万二投完;手头没那么宽松的,一千、两千也行。多多少少给自己的老年生活多些储备,顺便抵点个税。

因此,想明白这点,封闭的问题没怎么困扰我。

而且这次《关于全面实施个人养老金制度的通知》里面,也增加了领取情形——

除达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居等领取条件外,参加人患重大疾病、领取失业保险金达到一定条件或者正在领取最低生活保障金的,可以申请提前领取个人养老金。

更让大家纠结的还是在于养老基金。

这三年下来,大家对于被动指数化投资的好感度与接受度提高很快。而养老FOF整体更偏重借助主动基金进行配置,而且更多还是股债的策略。

因此,在整体Beta下行的过程中,养老FOF想要做出极为亮眼的业绩就比较困难了。

养老FOF由于通常有3-5年的持有期,万一选择的基金经理不如自己投前的尽调,或者中途发生变更,都是让人发愁的事。

同样,这次个人养老金扩容给这个问题做了升级,纳入了85只指数基金,在一定程度上可以缓解大家的纠结。

03

选择自己合意的走下去

前面讲过养老是一个特别长期的规划,因此选择养老产品也应该要匹配这样的长久期以及个人的风险偏好。

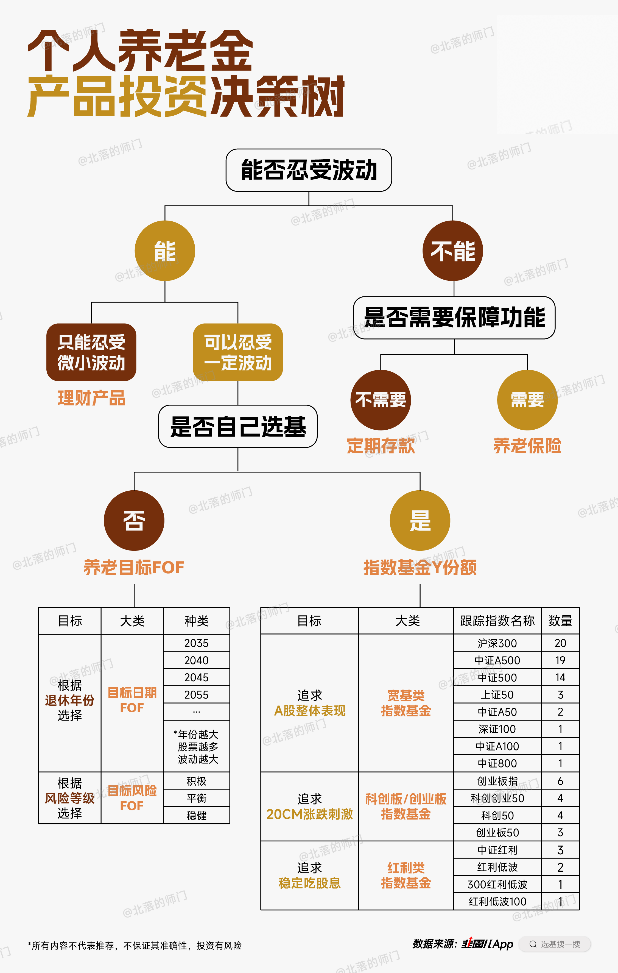

这里再给大家一棵决策树,能解决大家的选择困难综合征。

如果不能承受波动,那就选择养老存款和保险;如果能承受小波动,那就选择理财产品;可还想多点收益,那就选择养老基金。

具体我们再来讲讲养老基金,现在大家越来越偏好自己搭建组合,把主动权掌握在自己手里,那么指数基金Y份额会是敞口清晰,目标明确的工具。

想要个A股平均收益,那就选择中证A500、沪深300这样的宽基;想要追求20cm成长股的爆发力,双创相关的指数基金是个选择;想要稳定吃股息,那红利类指数基金就比较舒服了。

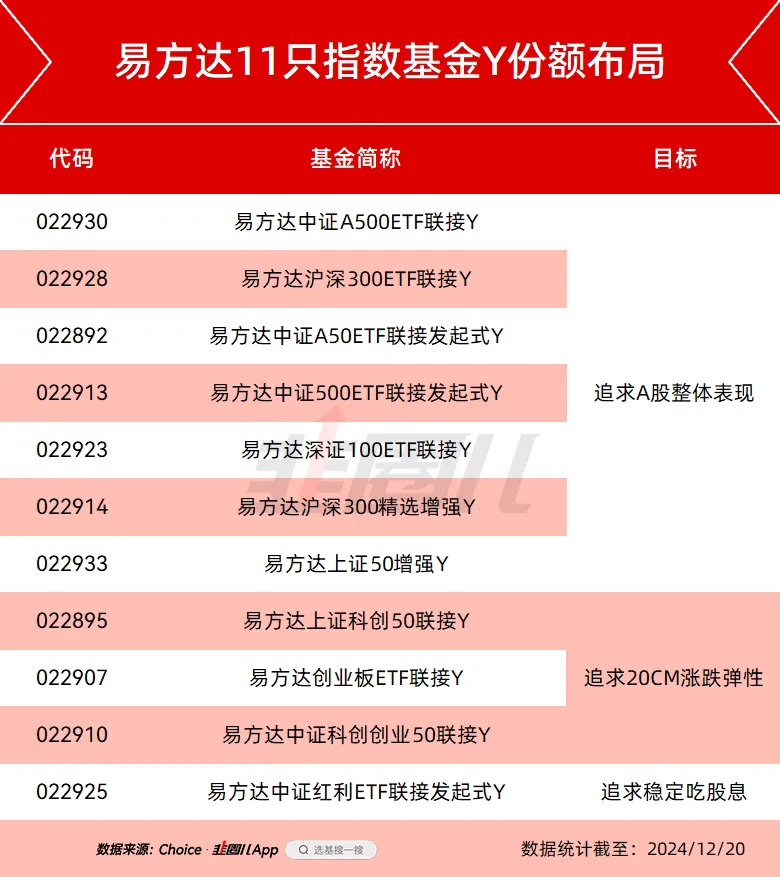

从上面的图里就能看到可选择的指数还挺丰富。最新的个人养老金基金目录公布后,我做了一番整理,发现易方达入选的产品是最多的,达到了11只;而且上面说的三大类都有布局。

对于我自己而言,较为偏好通过指数基金来进行养老规划。

大家都听过“指数不死”这四个字,由于指数产品的编制特点,其成分股一直在定期更换。因此,对于规模指数基金来说,只要经济整体长期向上,投资宽基自然也能分享到经济成长的红利。

同时,指数基金天生透明度高的特点,让投资者可预期,规避掉基金经理人员变动带来的不确定性。

除此以外,指数基金投资还能借助股债性价比等指标做大趋势的择时。而FOF本身带有了基金经理的主观判断和资产配置,持有人再做一次择时,就有点和买主动管理产品的初衷不太自洽。

而且易方达在ETF费率上最早主动降费的管理人,这次的9只ETF联接基金的管理费率+托管费率,统一为最低的0.2%。同时两只业绩较为亮眼的指增基金,也对管理费率进行了减半。

这个优良的作风保持到了指数基金Y份额身上,还是那句话,养老是一个长周期的理财规划,费率就成了需要考虑的重要一环。

当然,上面更多是我自己配置养老基金的感想。相对而言,我比大部分投资者经验丰富一些,有自己的策略与规划。况且,每个人的风险偏好是不一样的,宽基指数基金主投权益,对于低风险偏好的投资者来说,组合中加入债券是非常必要的。

因此,养老FOF还是有其存在的价值,只是需要挑选优秀的管理人及基金经理看好你的养老钱。

像易方达基金这样的大厂,养老金管理规模在行业里排在首位,而且是为数不多的养老金业务全牌照资管机构,三大支柱都有覆盖。这方面的经验还是比较丰富的。

和指数基金一样,他们家养老目标基金的产品线也比较完善,包括以2033年、2038年、2043年、2048年、2050年、2055年为退休日期的6只养老目标日期基金,和以稳健、平衡、积极为目标风险水平的7只养老目标风险基金。

想要什么样的风险偏好,想要什么时候退休,都有对应的选择。你可以比较省心地找到自己合意的产品走下去。

我们的个人养老金制度才过三年,免不了还有些需要改进的地方。现在每个人自己能做的,就是一边找到匹配的产品,做好长期的养老规划;一边跟着政策的变化同步更新,就够了。

最后还是要再提醒一句,最后2天时间,有需要的抓紧入金,享受今年的税收优惠,再考虑买什么也不迟。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。