上周基金业协会公布了10月基金保有数据,看份额变化,股票基金受益于指数投资,增长仍在继续,而主动基金为代表的混合基金规模仍在萎缩。

我们不排斥优秀主动基金的价值,但至少在新一轮阿尔法爆发前,指数基金仍然会占据主导地位。

尤其是这两个月热度最高的中证A500指数,不仅场内ETF、场外指数基金纷纷出手,A500指数增强基金的上报数量也突破了40只。

在A500争夺渐趋同质化之后,指增确实是做出差异化的一种可能。

赶上兴证全球中证A500指数增强(A:022473;C:022474)正在发行,就找他们交流了一番。

公募基金到底会如何在这个代表性指数身上找超额?

不奢求多么炸裂的收益,实现可持续的超额,或许是目前大家所追求的。

为什么是公募量化指增?

挑选一个指增,和买指数的逻辑差不多,它首先是一类工具。

如果回归指增产品本身的收益来源来看——

指增收益=指数的贝塔收益+因子的阿尔法收益。

贝塔体现指增的工具属性,由我们自主挑选想买的指数,自主决定买卖时点。

虽说指增也会有起伏,但总体还是围绕指数本身的贝塔来波动,最终的净值大部分也不会偏离指数太多,胜在“敞口清晰”。

而阿尔法收益,其实才是区分不同量化团队,真正实力的地方。

在量化指增的超额获取方面,公募不可避免地要与私募量化做比较。

虽说二者都叫量化,但本质上还是完全不同的模式。

私募可以更高频的交易、更多样的工具提取更高的业绩carry,而公募的属性决定了量化的约束确实更多,不仅没法做高频,也会对很多股票的入库有限制和要求。

种种原因造成了,在收益的爆发力上,公募确实比最顶级的私募要弱。

但没关系,公募可以在超额的稳定性和持续性上多想办法。

反正业绩展示更加公开透明,如果可以有序提高策略的规模承载力,进而服务更多的客户和更大的规模,本身也更符合公募普惠金融的定义。

兴证全球量化团队的负责人田大伟是行业老兵,在公募私募量化领域,已有超10年的从业经历,对二者的商业模式和收益特征,都有比较深刻的理解。

来兴全,也是想把之前所学在公募做一次更系统的实践和反馈。

在他的主导下,兴全的量化指增会更在意两点——风控和超额的可持续。

首先,田大伟不会在某类因子上做太大的偏离,也不会让主观选股偏好带到模型上。

他追求的就是行业和市值的中性,即使某一因子回测数据特别有效,也不会超配太多,从历史回测来看,超额基本全部来自于个股层面。

在市场里浸润多年之后,他确信不管多么有效的因子,总会有失效的一天。

2024年年初的市场波动,其实就是小市值因子集中遭遇流动性冲击而导致的黑天鹅。

如果在小市值上偏离过多,那一波其实还是挺难熬的,就算管理人自己坚持策略不动摇,也很难说服客户不赎回。

资产端下跌+负债端净赎回的双杀,对投资者的账户和心理冲击会尤其大。

所以作为管理人,尤其要谨慎,不能在正反馈时蒙眼狂奔,而是在事前多考虑风险,保证组合在因子负反馈时不会太被动。

其次,田大伟也不奢求短期超额的爆发性,更不追求某一阶段在同类排名中跑到前面。

公募的商业模式已经决定了,一时的领先算不得英雄,只有持续与稳定的超额才会有出路。

所以在田大伟的预期里,公募指增如果能每年跑赢指数5%-10%,那将是非常理想的目标了。

为什么是中证A500?

本次公募量化指增把目标纷纷对准中证A500。

作为新一代核心宽基指数,中证A500指数本身的战略意义就比较大;再具体到投资端,A500本身的成分股数量和编制规则,天然更适合量化的发挥。

A500究竟好在哪?我觉得可以分三点来展开——

第一,复盘历史,将中证A500放置在过去20年市场中回测显示,该指数曾三次创出新高。

本身的贝塔就更加优秀,在更优质的贝塔上做增强,后续的收益也更值得期待。

第二,量化有个不成文的共识,股票数量越多,超额越好做。

之前,量化指增的主战场是中证500和中证1000,就是因为这俩的成分股数量足够宽。

现在A500也有500只成分股,数量上已经赶上了中证500,所以它就会比中证A50指数、红利低波100指数、沪深300指数都更适合量化的发挥。

第三,中证A500在指数的编制规则上覆盖的子行业足够多,市值覆盖度更广,这也蕴藏了更多的超额、选股空间。

中证A500的编制逻辑主要看重行业均衡选样,做到了对35个中证二级行业,以及92个中证三级行业的全覆盖。

而从成分股跨度来看,中证A500的成分股横跨沪深300为代表的大盘,中证500为代表的中盘,以及中证1000为代表的小盘。

这还只是最终入选指数的成分股,在备选的股票池,仍有大量、丰富的票源可供挖掘,样本池够大,蕴含的超额机会当然也就更多。

为什么是兴证全球中证A500指数增强

兴证全球本身有做好指增的经验。

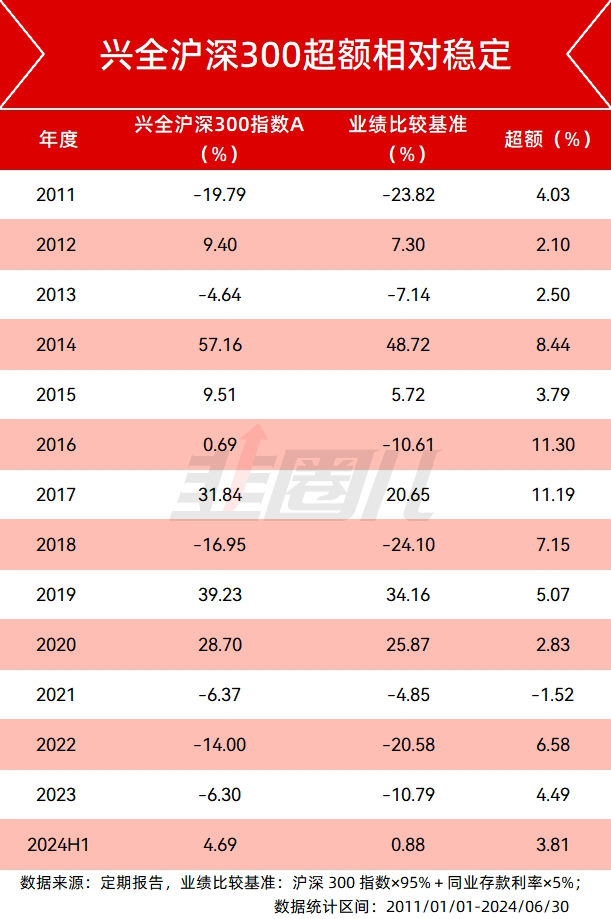

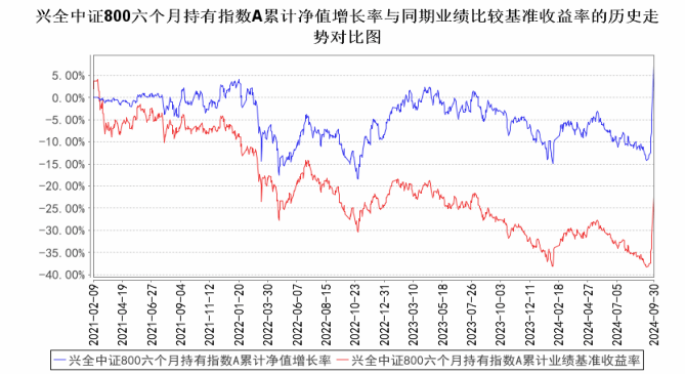

最有代表性的,还是申庆团队的兴全沪深300指增和兴全中证800六个月持有指增。

不同于田大伟的量化指增,申庆团队的策略是主观选股,但他的超额确实比较有持续性。

尤其是成立时间够久的兴全沪深300指数(LOF)A,从2011-2024H1,13.5年的时间,只有1年跑输了业绩基准。

而成立时间刚满三年的兴全中证800六个月持有指数A,也把回撤控制和较好的收益稳定性,保持得很好。

图片来源:基金定期报告;截至:2024/9/30

在A500指增的风险收益特征上,田大伟团队的量化策略,当然也会借鉴申庆团队的运作思路。

事实上,田大伟来兴全之后,最要紧的就是构建量化平台。

大家知道,量化不同于主观选股。

主观基金经理可以大胆分享自己的投研观点和方法论,因为这些东西别人模仿不来;可量化最核心的就是那一串代码,曝光之后别人可以第一时间拿去实践。

所以在很多量化团队,大家都非常看重策略的“隐私”和“保密性”,每个人的策略源代码都不愿意分享。

这可以理解,最核心的知识产权当然要保护,但确实也造成了团队内部各自为战的现象。

田大伟早就注意到了这种情况,所以在他的团队,每个人都要贡献自己的因子。

目前兴全量化团队的成员,很多也都是经验丰富的行业老人,每人都有自己的策略以及追踪的因子,田大伟要求大家对因子的值数据、源代码以及因子的说明文档,做到充分的共享。

眼下兴全只有一个因子库,但整体质量比较高。

每个人做策略建组合,从中选几个因子的效果肯定好于自己的因子库。

而具体到如何挑选、赋权、调配因子的细节,这些都可以由自己掌控也不用公开,也是每个人真正需要对自己业绩负责的部分。

这样既保证了团队整体利益,又呵护了个人主观能动性,1+1>2的效果也就实现了。

量化确实是一个很考验团队和平台的工种。

比起主观,量化投研每天的时间并不是研究公司商业模式、基本面和竞争格局;他们更像工程师,在浩如烟海的数据中,挖掘能够创造收益回报的因子,持续跟踪并做出迭代。

目前,兴全因子库里定期跟踪的因子大概有1000个,每天跟踪的因子就有500多个。

日常光交易往往就涉及上百只股票的买卖,单策略如此,如果是多产品多策略还要更复杂,没有各部门的支持协作根本实现不了。

比如,公司首先需要一个好的交易系统,要自动生成交易指令配置到交易室。

而兴全的交易系统,当然就是由公司信息技术部和量化团队一起搭建的,基金经理只需要点“确认”就够了,整个交易非常的便利。

而在交易过程中,还需要合规风控部门的监督和管理。

兴全的合规风控会追踪量化每天的交易,也会和团队探讨交易的原因,以此保证没有在日常交易中造成过大的偏离。

这也是想实现超额收益,稳定可持续的重要保障之一。

写在最后

随着研究过的产品越来越多,我们对某一类资产的收益预期,也在不断调低。

对公募指增来说,兴证全球的理念是合理的,大多数选择指增的投资者早已不再奢求多么惊艳的绝对收益。

只希望相对指数本身来说,超额持续的时间能久一点,稳一点,让投资人尽量放心的持有。

而立足贝塔,力求实现更稳定、更可持续的阿尔法,这正是兴证全球量化指增团队,希望带给持有人的体验。$兴证全球中证A500指数增强A(OTCFUND|022473)$$兴证全球中证A500指数增强C(OTCFUND|022474)$

风险提示及免责声明:

兴证全球基金承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读本基金的基金合同、招募说明书等文件并选择适合自身风险承受能力的投资品种进行投资。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人管理的其他基金的业绩或基金经理曾管理的其他基金的业绩不构成基金业绩表现的保证。观点仅代表个人,不代表公司立场,仅供参考。基金过往业绩并不预示其未来表现。基金收益有波动风险。基金投资有风险,请审慎选择。

兴证全球中证A500指数增强型基金拟任基金经理田大伟投研经历:2010年4月至2018年3月,就职于光大保德信基金管理有限公司,历任金融工程师、首席策略分析师、投资经理、基金经理、绝对收益投资部总监。2018年4月至2023年9月,就职于华鑫证券资产管理总部,历任副总经理、投资总监、资管量化投资部总经理、投资经理。2023年9月至今,就职于兴证全球基金管理有限公司,现任专户投资部总监助理兼投资经理、兴证全球红利量化选股股票型基金基金经理。拟任基金经理过往管理业绩是基金经理与所在公司投研、风控团队共同努力的结果,过往业绩不代表未来表现。

兴全沪深300指数增强A,2010年11月2日起至今由申庆管理,近5年完整年度增长率及业绩基准:2019(112.63%/1.37%),2020(173.66%/1.37%),2021(156.24%/1.35%),2022(120.36% /1.34%);2023(-6.3%/-10.79%);兴全沪深300指数增强C2019年6月5日至今由申庆管理:2019/6/5-2019/12/31(9.16%/ 0.81%),2020(48.76%/1.20%),2021(38.73%/1.17%),2022(18.84%/1.18%),2023(-6.68%/-10.79%)。