上周参与了一场基金经理路演。关注那位基金经理的原因很简单——他是轮动风格,而且今年做的不错。

我虽然不大可能重仓轮动风格基金经理的产品,但非常好奇此类基金经理的下一阶段看好方向。毕竟某种程度而言,主动权益基金经理的共识,肯定是影响市场风险偏好的角度之一。

根据那位基金经理自述,他接下来更看好房地产产业链的估值修复。这里他特别提醒,只是修复,而非期待房价再次大涨,因为我们基本不可能重走地产债务周期驱动经济增长的老路。

我拉了下当前房地产行业的PB数据,大市值龙头基本都在破净状态,少数不破净的,也只是在1附近徘徊……按照11月15日公布的《上市公司监管指引第10号——市值管理》要求,破净上市公司确实需要提出切实可行的应对方案,维护自身合理投资价值。

破净股这么多,大家都启动市值管理的话,为什么单单重视房地产产业链呢?因为地产和关税,被部分机构认为是我们当前经济破局的关键(如果大家看过10家外资机构2025年展望的话,应该就能总结出这一结论)。

如果将上述一内一外关注方向,对应至A股具体板块,我认为主要包括三部分:

地产基建等传统债务周期股,这部分需求需要稳住,然后逐步出清到合理位置;

消费娱乐等承上启下内需股,这部分需求需要扩张,并逐步提振为经济增长新引擎;

科技创新等增长空间成长股,这部分需求不太能通过市场自主行为推动,很大程度上需要依托政策支持展开。

严格来说,以上三部分并非完全割裂,而是互相依存的关系。比如消费扩张,很大程度上就需要地产企稳,并修复居民资产负债表预期。但这里就带来一个问题——如何把握三部分的投资节奏?

这个世界上存在很多“投资大师”,他们穿越周期的智慧当然非常重要,但正如费雪在《投资中最重要的三个问题》中的观点,“不存在因果关系的两个变量,也可能因为运气,而具有高度相关性”。落地到我们当下的困境中,问题就变成了,地产、消费、科技,三个方向怎么买?

不知道怎么买就均衡配置,定投市场基准指数就是解决方案之一。市场基准指数看似不提供任何超额,但定投行为本身“纠正”了投资者的不良交易习惯,所以可以创造超额gamma收益。

我在对比沪深300、中证800和中证A500指数后,选择中证A500指数作为A股的基准指数。这一方面是因为,截至2024年11月28日,中证A500指数在行业集中度上的表现更加健康——其前五大申万一级行业占比合计43.17%;对比同期沪深300、中证800,数据分别为51.91%、46.74%。

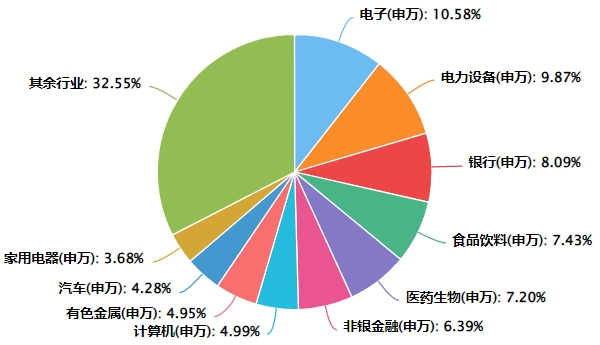

另一方面,中证A500指数的行业分布也相对均衡——截至2024年11月28日,中证A500指数前五大申万一级行业分别为电子、电力设备、银行、食品饮料和医药生物;对比同期沪深300、中证800指数,金融行业(背后更多体现地产产业链诉求)的占比相对过大。

具体产品选择上,我采用了富国基金管理的$富国中证A500ETF发起式联接A$ 。也没有什么特别原因,毕竟中证A500相关产品上市时间都很短,其实差别不大。我主要因为人在上海,富国基金又是总部在上海的公募基金公司里,管理规模最大的一家(截至2024.11.29,来自Choice),所以更看重富国的综合实力。

目前暂定在明年7月上旬,对所有中证A500产品进行一轮综合评分。彼时各家的中证A500都有两个季度完整数据,可以进行相对公平的简单评测了。评测后再考虑,是否对定投标的进行调整。

风险提示:基金有风险,投资需谨慎。本文基于公开资料创作,仅代表个人观点,不构成投资建议。