#A500能成为行情扛旗者吗?#在政策、资金和基本面的推动下,A股权益市场呈现出与过去一两年不同的积极局面。在此市场背景下,为多维度反映各行业代表性公司整体表现,中证A500指数应运而生。

编制规则方面来看

中证 A500 指数更注重行业均衡分布,样本股“从各行业选取500只市值较大证券作为指数样本”,并尽可能与中证全指的行业分布一致。

而沪深300 指数,主要是“规模大、流动性好的最具代表性的 300 只证券”,并无行业分配层面的考量。

行业分布方面来看

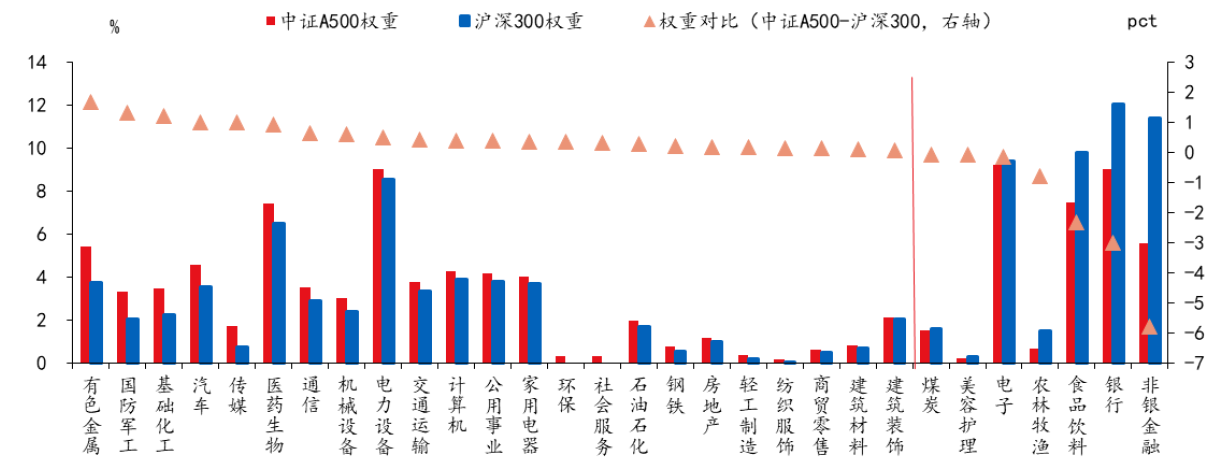

中证 A500 更偏重有色、军工、基础化工等。

从行业权重分布的绝对水平看,二者均在电子、银行、电力设备等行业有较高权重;

从相对水平看,中证A500较沪深300,权重较高的包括有色、军工、基础化工,权重较低包括非银、银行、食品饮料。

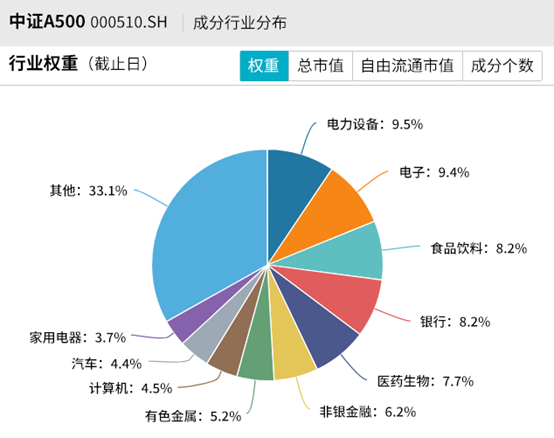

中证A500的前五大权重行业分别为(按照申万一级行业分类标准)电力设备(9.5%)、电子(9.4%)、食品饮料(8.2%)、银行(8.2%)、医药生物(7.7%)。

中证A500的行业分布与传统主流宽基指数形成了明显的差异:一方面,不再以消费、医药等传统核心资产为头号权重板块,而是以电力设备、电子等高新技术板块为头号权重,成长性更高、更符合“科技要打头阵”的时代潮流;另一方面,行业分布更均衡,没有单一行业比重超过10%,更有利于全面刻画A股市场行业结构特征,并且动态反映A股市场结构变化。

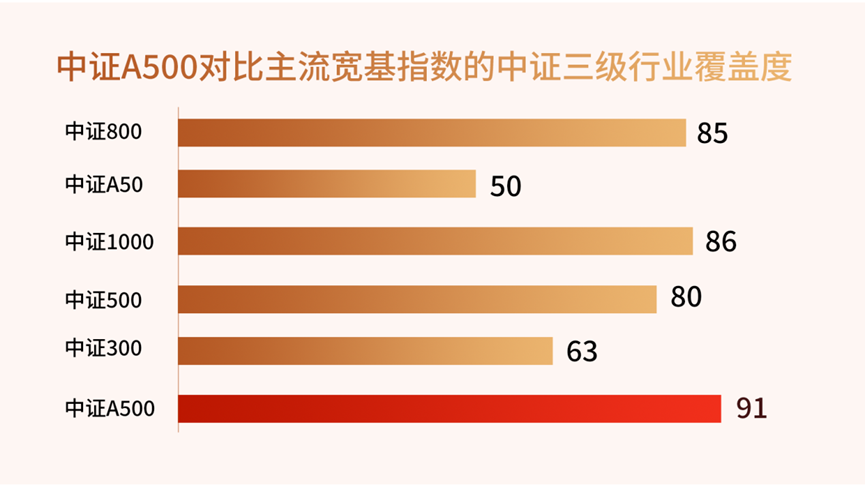

另外,按照中证行业分类标准来看,得益于优先选取中证三级行业龙头,中证A500指数最新样本共纳入全部35个中证二级行业龙头公司,以及90余个三级行业龙头公司,在主流宽基指数中排名第一,有助于提升对新质生产力的代表性。

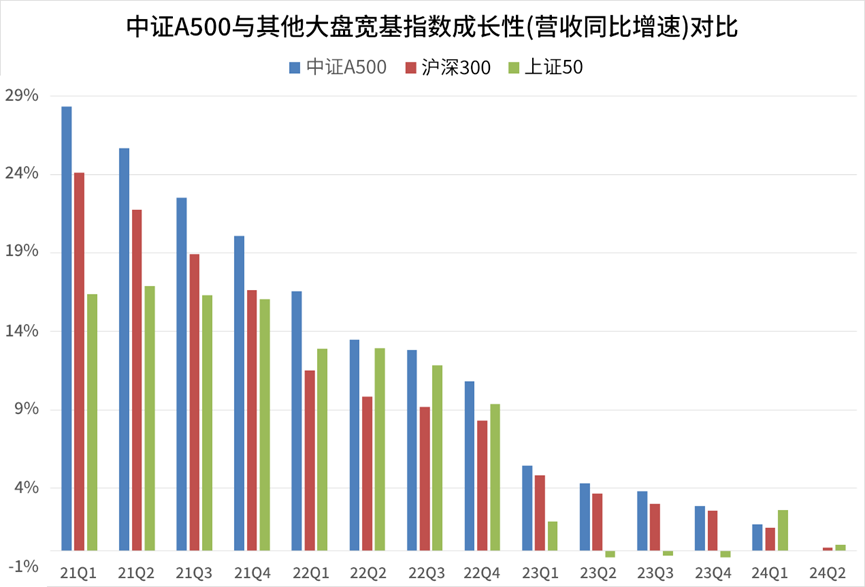

中证A500指数的高成长还可以从财报数据中得以洞见。根据Wind,2021年以来,中证A500指数成份股营收同比增速几乎全高于沪深300和上证50,体现了更强的营收能力。

再从长期业绩来看,中证A500基期为2004年12月31日,与沪深300为同一时间,而从基期以来,中证A500的涨跌幅为364.49%,高于同期沪深300的294.21%、上证指数的157.98%,平均年化收益率为11.89%,高于同期沪深300的10.97%,上证指数的8.08%。可以说,中证500的可投资性比较高,收益表现优于主流宽基指数。

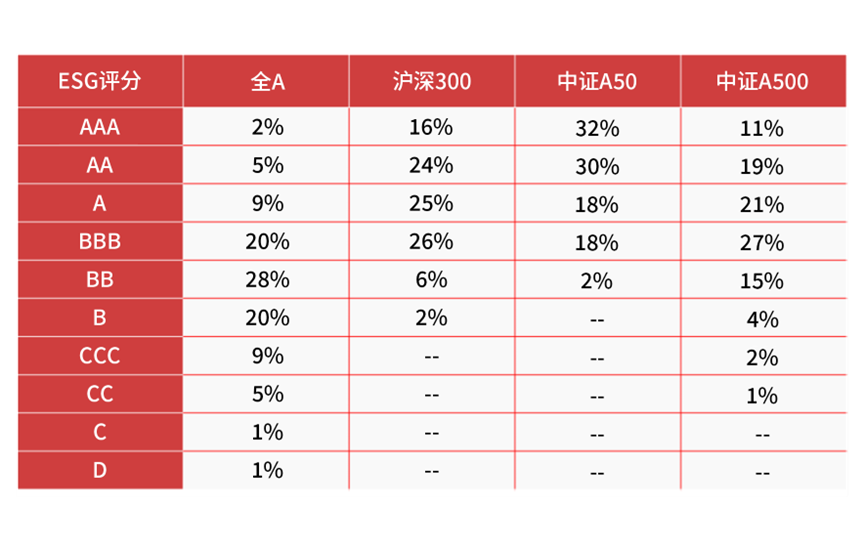

另外,从ESG的角度来看,中证A500指数ESG评分明显占优,基本面质量高,中大盘质量风格与中长期久期的资金投资偏好契合。

总之,无论从哪个角度来看,中证A500的确做到了优选基本面良好、代表性强的行业龙头个股,既兼顾了传统核心资产,又高比重纳入了新质生产力,贴合中国经济高质量发展脉络,让新一代核心资产更有生命力。

据了解,博时中证A500指数基金的发行可谓正逢其时,其费用采用的是0.15%管理费+0.05%托管费的组合,属于目前全市场股票ETF费率的最低水平,能更好地节约投资成本,有望为投资者场外长线布局A股提供新的选择。

总之,从当下时点来看,中证A500的发行时间可谓天时地利人和,在行业处于低估值之时参与核心资产投资,有望在爆发前提前布局,享受到高成长的弹性。借助博时中证A500指数基金来投资中证A500,或更有利于平抑指数波动,获得更平滑的持有体验。@博时基金