距离9月24日重磅政策已过去两月有余,政策组合拳接连落地,预期兑现之后,市场又进入迷茫阶段。10月中旬以来市场持续调整,上证指数围绕3200点展开拉锯战。

政策进入平淡期后,增量资金呈现“高轮动高换手”风格,叠加战略资金从沪深300、中证500等主流宽基“搬家”,长期配置盘近期基本处于存量博弈的状态,大盘风格相对微盘、小盘成长风格表现相对较弱。

而情绪的钟摆总是从一个极端到另一个极端演化,或早或晚,也终会摆回中心点,回归平均值。目前阶段,股票市场围绕微小盘炒作,偏离基本面的交易已持续一段时间,但这种偏离终有边界,小盘炒作风格恐难持续。另一方面,低估值的蓝筹股、龙头股并不存在上述问题,且得到了政策的真正呵护,有望成为市场的压舱石。

【A500ETF基金(512050):选取500只各行各业的龙头企业】

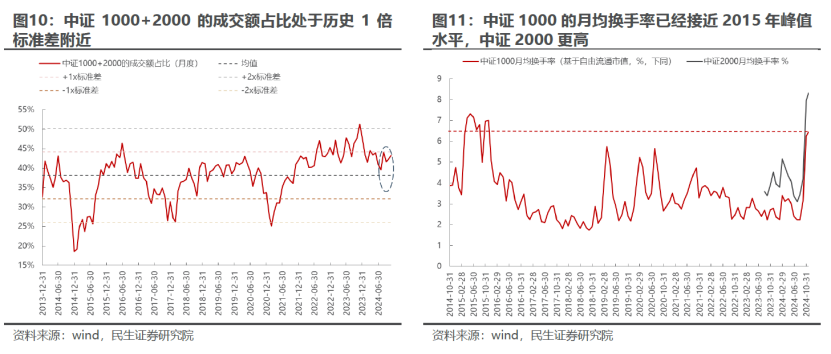

从交易特征来看,相比大盘股,当前小盘股已经较为拥挤。民生证券测算,中证1000的月均换手率已经接近2015年峰值水平,而中证2000更高。

此外,从9月中证A500指数快速发布,A500ETF基金火速获批募集上市,并购重组政策推进供给侧改革、近期《上市公司监管指引第10号——市值管理》正式稿新纳入A500成分股等种种事项来看,政策导向也更强调央国企等蓝筹股、龙头股的带头作用,对脱离基本面的小微盘炒作容忍度在下降。

10月8日以来,A股成交额从破纪录的三万多亿元逐步缩量,尤其海外选举靴子落地后,市场快速计入中国潜在政策的空间与关税压力的复杂性,11月14日之后A股成交额已掉至2万亿元以下区间。当情绪退潮,成交和换手减速,题材股的降温与市场的休整终将到来。

数据来源:wind,华夏基金,截至2024年11月27日

而临近12月,岁末年初之际,市场风格如何演变。

对股市而言,短期调整让情绪回归正轨,并非坏事。9月24日以来的一系列政策组合拳,已表明决策层对于扭转经济形势的决心,以及支持资本市场的态度,为市场估值抬升奠定坚实基础。短期政策真空期,市场在犹豫中震荡,随着新一轮政策发布、落地,市场估值中枢有望迎来坚定不移的抬升。

往后看,回顾历史几轮牛市行情,市场呈现政策先行驱动估值修复→基本面预期下整体震荡→基本面复苏趋势确认推动指数稳健上行三个阶段。

定位目前,市场正处于第二阶段,若随着基本面好转趋势确认,行情演绎至第三阶段,顺周期、高景气的龙头资产有望率先表现。

从配置角度,中证A500指数可作为攻守兼备的底仓优选。目前市场上跟踪该指数ETF中流动性最好是A500ETF基金(512050),截至11月28日,上市以来日均成交额超31亿元,在同类中断层领先。没有场内股票账户的可通过ETF联接基金布局→联接A:022430;联接C:022431】

$华夏中证A500ETF联接A(OTCFUND|022430)$

$华夏中证A500ETF联接C(OTCFUND|022431)$

数据来源:Wind,2024年11月28日,全市场流动性最好,指全市场跟踪中证A500指数且上市交易的ETF产品中对应成交额数据位列第一。(注:注:ETF日均成交额指某一特定时间段内,该ETF基金交易日均金额。这是评价该ETF参与者活跃度、流动性的重要指标之一;ETF成交额等于每笔交易数量与价格的乘积之和。成交额仅代表某一阶段数据,不具备长期参考价值。)

第一, 汇聚“百业”龙头,是新一代核心资产

从过往经验来看,无论行情如何变幻,高质量的核心资产往往能够贯穿大行情的始终。中证A500编制时聚焦A股核心资产,全面纳入传统行业龙头和新兴行业中的“小巨人”,是适合作为核心仓位的配置

第二, 景气高,指数盈利处于上升通道

从盈利能力的维度上看,中证A500指数ROE(TTM)为 9.95,显著高于全A和全A两非,且在2024一季度确立增长拐点,当前正处在复苏向上区间,叠加目前14倍的估值(处于历史48.14%的历史分位),具备一定的估值抬升潜力。

第三, 长跑能力出众,持有体验较好

华夏基金测算,自2010年起,任意时点布局中证 A500指数(000510.SH),随着持有期限的拉长,平均收益率会有一个较大的提升,且好于上证指数、沪深300。

数据来源:Wind,数据区间:2010.1.1-2024.9.30,指数历史走势不代表具体产品业绩,不预示未来表现,也不代表投资建议

以上数据来源:wind,民生证券,国信证券,华夏基金,截至11月28日