牛市踏空、熊市套牢?纯债基金是投资避风港!

国庆节前,A股市场迎来了一波久违的上涨行情,投资者情绪高涨,市场活跃度大幅提升。然而,从10月8日开始的随后几个交易日中,股市却呈现出回调的势态。一时之间,股市牛熊难辨,持币的投资者们也是一头雾水,进退维谷。

牛市踏空、熊市套牢?投资者究竟该如何抉择呢?稳定性高、波动性低的纯债策略或许是解题的法宝。

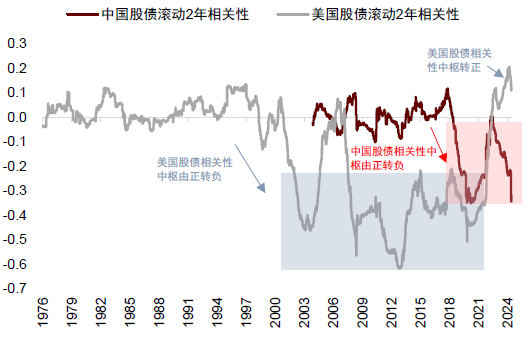

第一,股债跷跷板?不存在的!

市场上一直存在股债跷跷板的说法,所以不少看好股市的朋友,看空债市。但是,根据中金公司的复盘,2003至2024年间,我国股债滚动2年相关性大致位于-0.4至0.2区间内,长期相关性似乎并不太高。

施罗德基金管理(中国)有限公司单坤表示,最近几年的国内债券牛市,很大程度上源自资金对经济升级转型期间确定性收益的追逐,而非因为“股市走熊”。

宏观经济过渡期,权益市场的波动往往偏大。与其博弈脆弱的人性,等待股市走牛还是走熊的谜底揭开,不如安安稳稳的买入债券。这是宏观经济过渡期内投资者配置投资组合的“压舱石”类资产的核心原因。

以万得短期纯债型基金指数为例,在A股市场历经多次剧烈波动的17年间,该指数实现了年年正收益,近17年间的平均年收益率达3.41%,为投资者在风云变幻的市场中提供了稳定的收益来源。当市场动荡时,纯债基金如同一个安全垫,可以有效降低投资组合的整体波动性,给予投资者心理上的慰藉,优化了持有基金的体验。

当然,信奉股债跷跷板的投资者,仍然大有人在。但是,我们应该看到,随着权益市场高位回调,面对进入震荡区间的A股,投资者“卖债买股”的冲动情绪高峰值可能已经过去,场内获利了解离场资金可能再次选择债券作为配置方向。

第二, 资金推动可能成为下一阶段债市走牛的基础!

最近一周,关于年内2万亿新增化债额度开始发行的消息对债市造成了一定影响,债基也出现一定回调。在我们看来,虽然短期内这一事件可能给银行间流动性带来扰动,但中长期内可能会导致未来三年城投债供给的进一步稀缺。供给冲击的逻辑是一时的,资产荒逻辑可能是中长期的。

更深层看,本次化债政策将地方政府的短期、高成本、不透明的“暗债”转换为长期、低成本、透明的“明债”,有望极大缓解地方政府的中短期偿债压力,或直接利好中短期城投债品种,有助于改善其流动性、降低信用风险,进而压缩信用利差,进一步提升价格上涨空间。

在当前“稳增长”的大基调下,无论是刺激需求,还是加大政府发债力度,都需要低利率环境配合,央行也会保持支持性的货币政策,资金面有望继续维持宽松,而这是利好债券资产表现的。

第三,下一步应该怎么办?

从债券信用评级特征上看,国内债市可以区分为利率债、信用债两种;从持有债券的久期结构上看,国内债券基金大致可以划分为货币型、存单型、中短债型和中长债型四种。国内普通个人投资者似乎更倾向于持有中短债型债券基金。

债券久期越长,骑乘策略的交易空间越大。反过来说,如果债券基金主要持有中短债券品种,很大程度上意味着基金经理更倾向于采用票息策略——买入并持有,直至债券还本付息。

中短债型债券基金相对简单的投资策略,也是其获得国内普通个人投资者关注的重要原因之一——相对于博取更高收益,投资者更关心债券基金经理投资策略的风险暴露程度,以及长期可解释性。

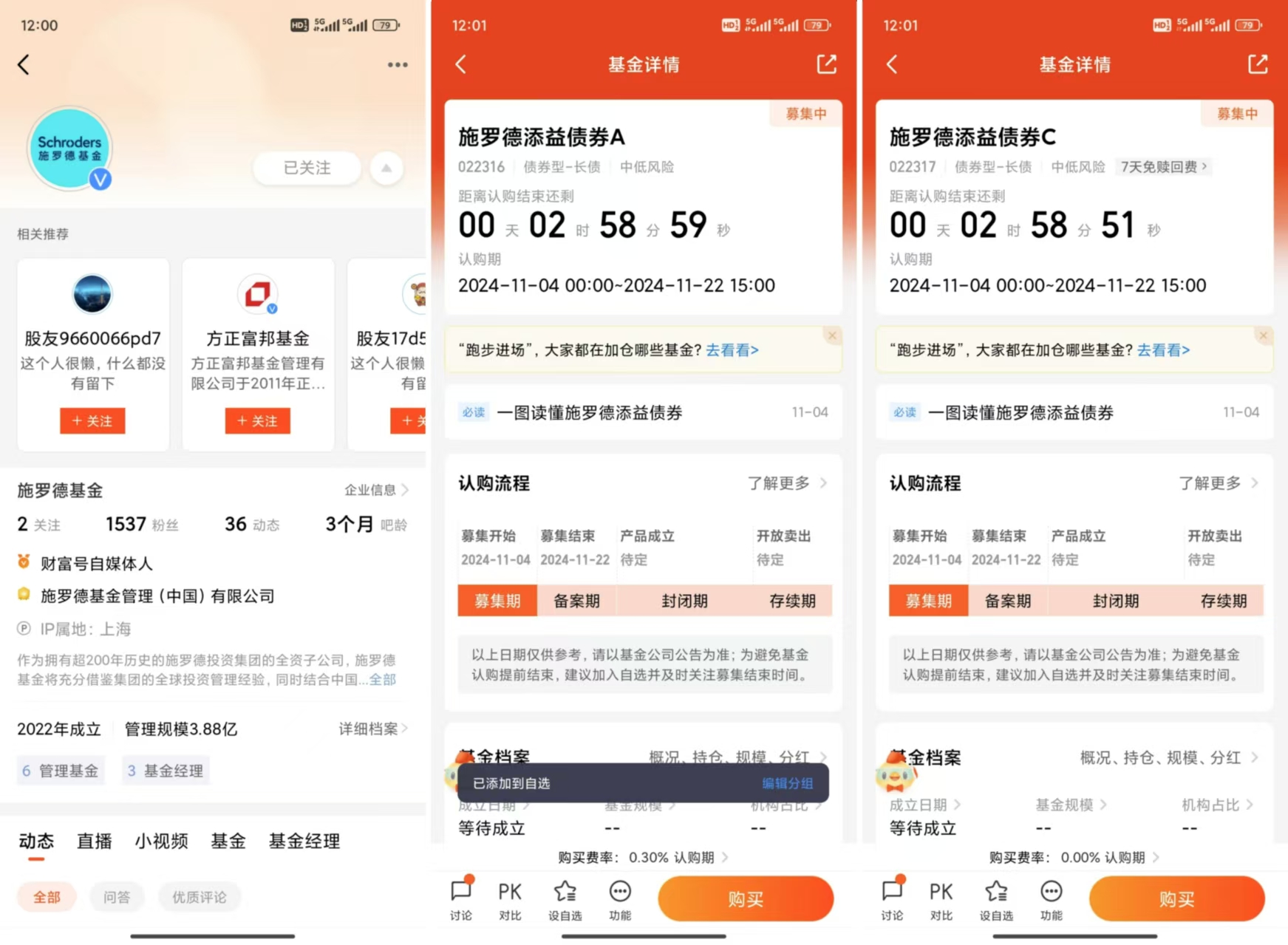

基于上述认知,单坤将“让投资者持有后睡得着觉”作为自己首只公募纯债产品的管理目标。他表示,正在募集的纯债基金―――施罗德添益债券(A类:022316;C类:022317)。施罗德添益债券正是聚焦中短久期的中高等级信用债、短久期利率债、存单等固定收益类品种,利差相对较高、震荡市下防御性更强。

基金经理单坤拥有超过17年的投研实战经验,现任施罗德基金固定收益投资总监一职。基金经理作为基金管理的核心人物,其能力和素养对基金公司的发展和投资者的收益都有着重要影响。

而施罗德添益债券(A类:022316;C类:022317)背后的基金公司,是公募基金公司放开外资控股限制后,较早成立的外资系公募之一。作为由具有220年历史,全球资产管理规模近1万亿美元的全球资管巨头施罗德投资集团在华设立的独资公募基金公司。

短期而言,受市场情绪波动和债券供给量增加的影响,债市或仍有波动。投资者可以重点关注一下久期更短、波动相对更小的中短债基金,其收益来源主要为票息积累,受利率波动的影响相对较小,风险也更低一些。新基金施罗德添益债券(A类代码:022316,C类代码:022317)的发布,恰逢其时。

$施罗德添益债券A$$施罗德添益债券C$#资产配置计划# @施罗德基金