9月的第一周结束了,A股市场延续调整走势,上证指数再创5月份调整以来新低,也是预期之中的事。虽然很失望,但也不要只顾着悲观。技术上看,日线、周线、月线都到了极限位置,还能再跌多少呢?

不过,相比于A股市场的持续调整,港股那边表现的要好很多。像恒生指数,整个八月份都在修复反弹,涨幅达3.72%。尽管最近几天也有回落,但是这波反弹基本上修复掉了7月份的跌幅,走的不可谓不强势,甚至超出了很多人的预期。

我个人对港股市场还是偏乐观的,尽管市场基本面仍未有好转,但是资金面预期却在继续改善;政策面开始逐步加力;如果从配置角度来看,当下宏观数据仍旧承压的情况下,即使近期有明显回调,仍应继续看好对能源、金融、电信和公用事业等红利板块的配置,原因有以下几点:

一、港股高股息交易拥挤度有所回落,当前恒生高股息率相关指数的拥挤度已回落到近十年来的均值水平左右,短期行情来看,不必过度担忧高股息策略的拥挤风险。

二、由于AH股溢价的存在,港股的股息率相对A股具备较大优势。用AH股溢价指数衡量内地和香港两地同时上市公司价格差异,近10年来处于持续上升的趋势,港股对比A股存在明显折价,这意味着港股资产有较高的折价修复空间,具备明显的投资性价比。

三、年初以来,一系列旨在改善跨境互连互通机制并推动内地与香港两地资本市场共同发展的政策相继实施,叠加港股通红利税减免预期下,港股高股息板块行情有望进一步提振。

四、南向资金持续流入为港股通红利提供了更强韧的资金面支撑,其中,内资净流入规模最大的行业均来自高分红行业,分别是金融、能源、电讯和公用事业等行业。

五、行业层面来看,近年来,港股多数行业的股息率呈现增加态势。大多数行业中,股息率排名靠前的个股行情表现较优,体现出当前市场对于高股息资产的投资热情。尤其是在当前国内经济结构转型、海外通胀韧性犹存、海外流动性拐点仍面临不确定性环境下,港股红利资产仍是资金青睐的方向。

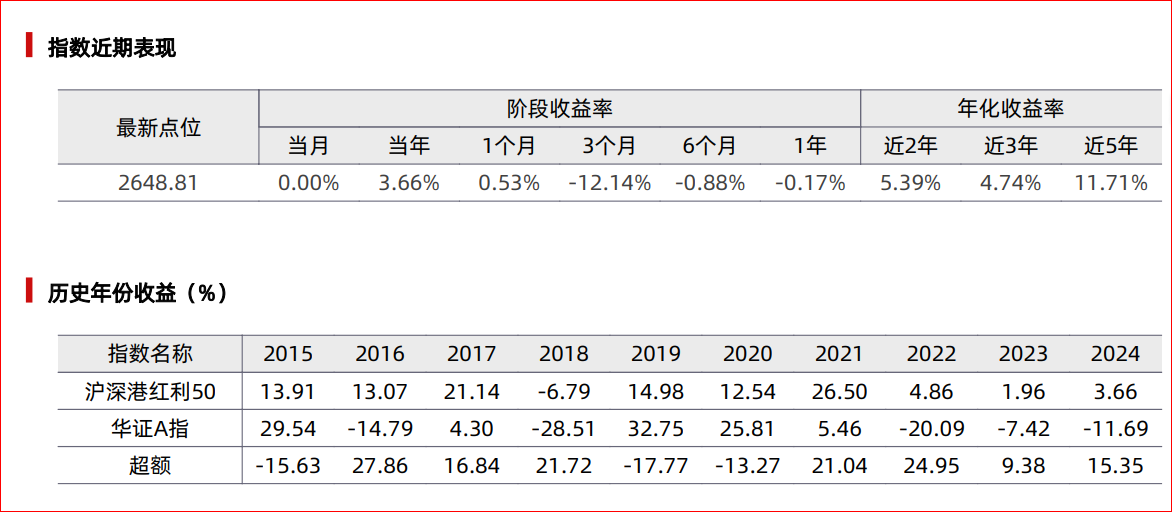

六、再从估值水平来看,数据显示,截止9月6日,华证沪深港红利50指数的PE仅7.38倍,市净率仅0.79倍,股息率则高达7.17%,对比同类红利指数,该指数股息率大部分年份位居第一名,投资性价比是非常高的。并且该指数反映的是内地和香港市场中具有高股息率特征的50家公司的整体表现,目前在市场上红利指数基金中,能涵盖跨市场A+H股标的是非常稀缺的。

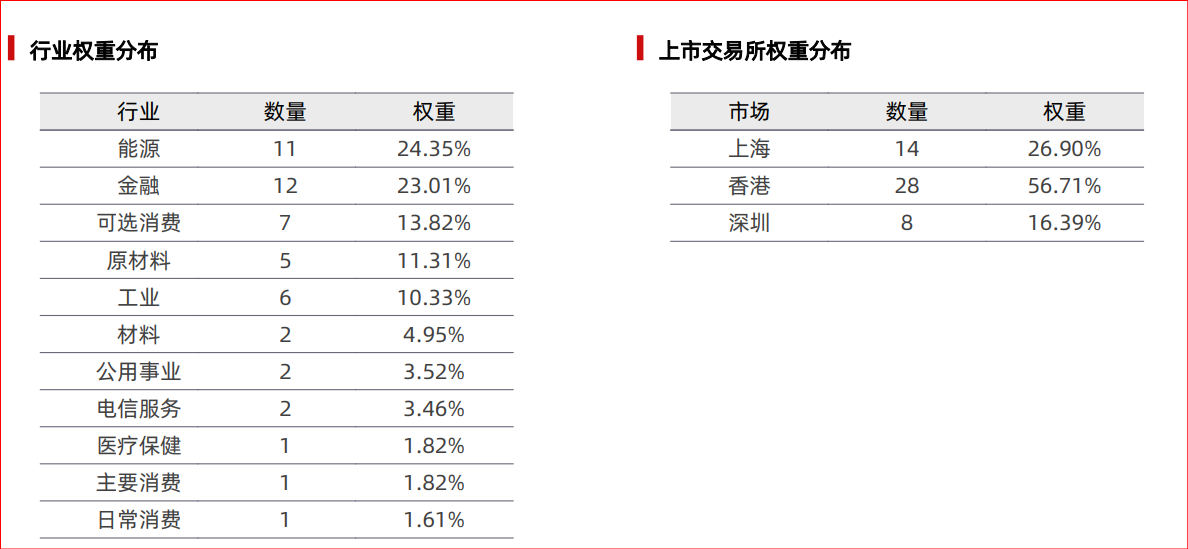

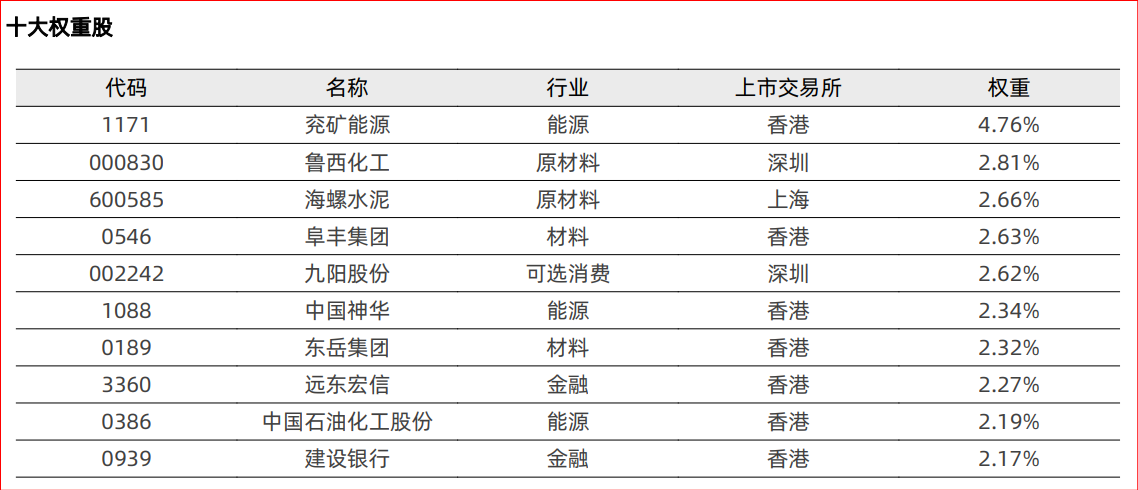

从起前十大权重股可以看出,行业上以能源、原材料、可选消费、金融等为主,行业较为分散,编制规则中限制了单一行业权重不超过30%,编制规则中设置了单一股票权重不超过5%,除了能源、金融占比相对较高,超过了23%以外,其他的行业都较为均衡,使得分红的来源更加分散,并且以港股上市企业居多,具备了大市值、低估值、高股息、分散性等特征。

我们回顾一下该指数(华证沪深港红利50指数)的历史表现,除去特别的年份,比如2015年、2019年这种阶段性牛市,它的大部分时间收益率均要优于华证A指以及同期沪深300等指数,超额收益明显。

尽管从5月中旬开始出现了一波调整,但是该指数当年、近2年、近3年收益仍然为正。这就说明了两点,一是该指数整体表现还是非常抗跌的,并不像有的指数一直阴跌不断,从历史走势也能看出这一点,即便中、短期有回调,后面也能再度创出新高。二是经过这一波调整,该指数再度回到了价格、估值合理区间,又给我们提供了再次上车的好机会。

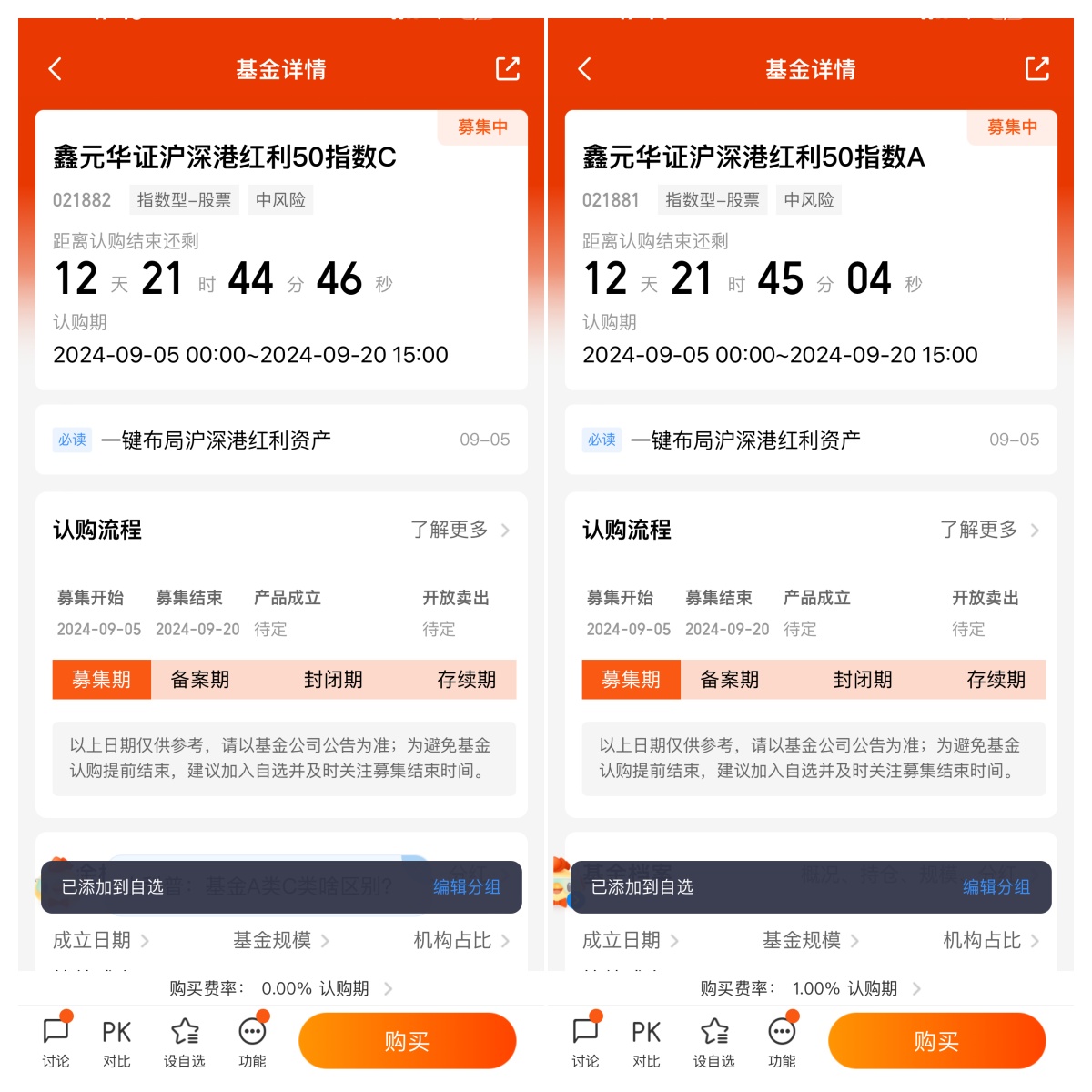

鑫元华证沪深港红利50指数(A:021881,C:021882)目前处于认购中,将是目前市场首只跟踪华证沪深港红利50指数的Smart Beta基金。基金经理为刘宇涛先生。从履历可以看出,刘宇涛管理经验丰富,其本人为博士研究生学历,拥有8年权益研究,4年专户投资经验。从其管理的基金以及撰写的文章中可以看出,他对于指数增强,精选个股,以及运用量化视角进行投资,有自己独到的见解。

目前距离新基认购结束还有十几天的时间,其实选择一个聚焦A+H股红利标的的指数产品作为底仓型资产,在当前市场阶段,不失为一种理智的选择。尤其在目前偏防御和防守的市场环境下,理应有着更高的配置价值。而对于看好沪深港红利50指数中长期潜力的投资者,可以借道相关指数基金,以定投的方式分批布局。@鑫元基金 @鑫元基金 刘宇涛

$鑫元华证沪深港红利50指数A(OTCFUND|021881)$

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$