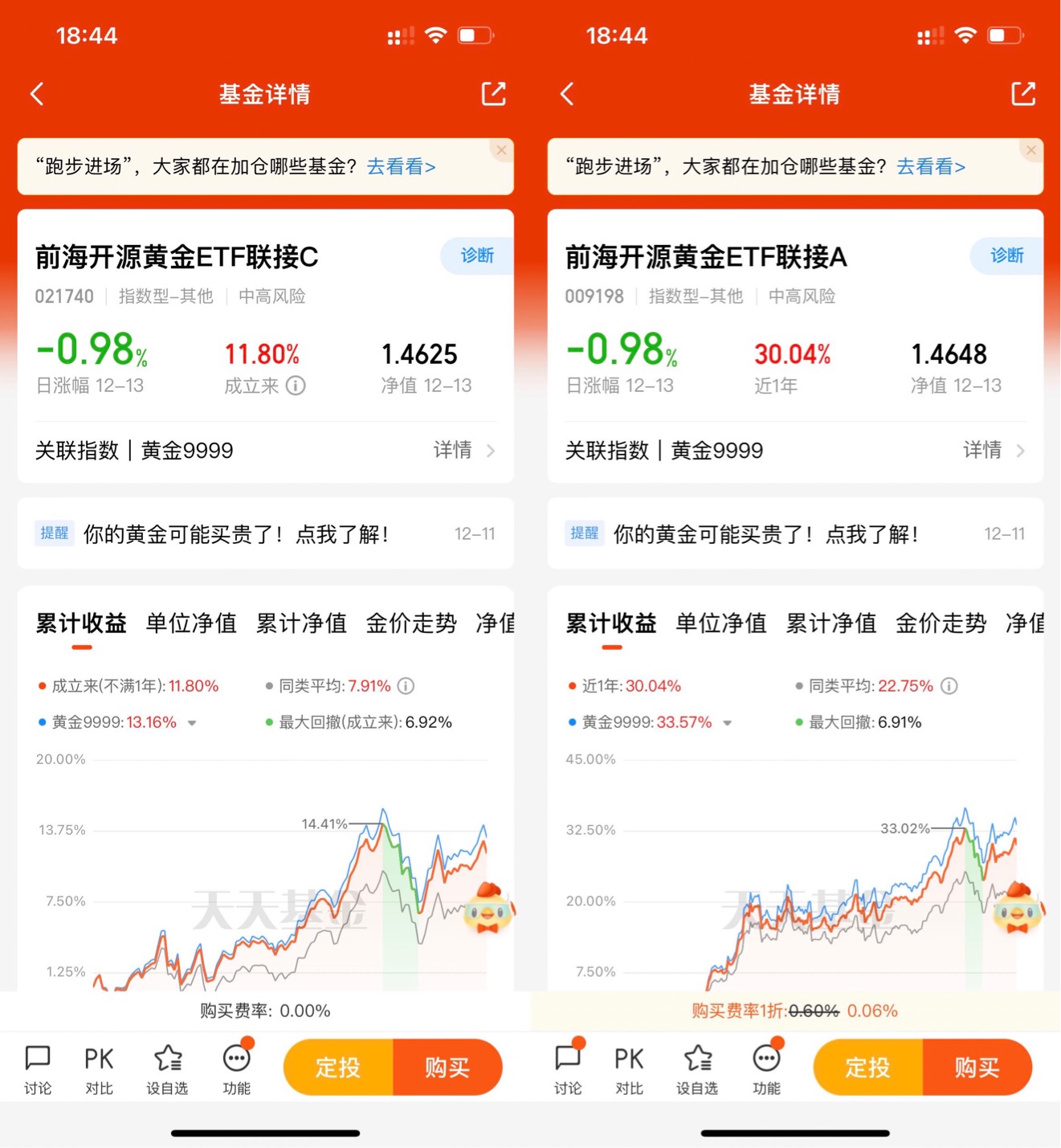

#宝藏基测评# #黄金二三事# Hello,大家好,今天我想跟大家讨论一下黄金这个经久不衰的资产,并且顺道跟大家推荐一下我一只一直在关注的一只宝藏基金——前海开源黄金ETF联接(A: 009198,C: 021740)!

巴菲特在2011年致股东的信中提到,黄金有两大显著缺点,既无太多实用价值,也无生产性。它虽有一定工业和装饰用途,但需求有限且无法消化新增产量。比如,即便永远持有一盎司黄金,最终也还是一盎司黄金,其自身不会产生任何新的价值。对于这个巴老的这个观点,其实我们投资者都很熟悉,说白了就是黄金既不能产生新的现金流,只有贮藏的价值,而贮藏本身还需要付出成本,所以这个角度考虑黄金肯定不是一项好的资产。

而另一方面,根据中国央行公布的数据,2024 年 11 月末中国央行黄金储备报 7296 万盎司,10 月末为 7280 万盎司。此前央行连续六个月暂停增持黄金,而到了 11 月份央行再次出手增持 16 万盎司黄金。

同时,如果我们回顾过去这几年,从 2018 年开始,黄金市场步入一轮超级牛市,2018 年 8 月中旬至今,黄金价格从每盎司 1178 美元上涨至每盎司 2630 美元,至今金价累计涨幅已经超过了 120%。如此迅猛的涨势在历史上并不常见,也远远超出了市场的一般预期。

毫无疑问,巴老所指出黄金的缺点,无疑是正确的,黄金并非理想的投资资产。但我想,在这个百年未有之大变局的时刻,黄金作为一种天然的货币等价物,能够担当起一种压舱石的角色,无疑也是非常重要的。

回看历史的长河,1973 年美元与黄金脱钩,标志着世界进入信用货币时代。在 1974 至 2023 年这 50 年间,黄金价格上涨的年份有 29 年,占比 56.86%。从超长期角度看,在信用货币时代,黄金价格上涨是相对大概率事件。对于追求稳健和长期资产配置的投资者来说,黄金一直是不错的选择。

当然了,如果我们细观不同时间段,情况并非总是如此。1971 年,布雷顿森林体系规定的金价为 35 美元 / 盎司,显然低估了黄金的价值。1973 年解禁后,被压抑的黄金价格在短短两年内翻了四倍。1980 年,金价迅速攀升至 850 美元 / 盎司,但随后又迅速下跌。

在随后的80、90 年代,直至 21 世纪初,黄金经历了长达二十多年的熊市。期间,尽管发生了拉美债务危机、两伊战争、黎巴嫩战争、海湾战争、911 事件、阿富汗战争等重大事件,黄金价格因避险属性而出现短期上涨,但这并未改变整体趋势。显然,地缘政治冲突并非金价上涨的根本支撑,反而为大资本提供了逢高做空的机会。

长期的调整使得黄金在信用货币体系中长期被低估。从当前视角看,黄金经历了 1974 - 1980 年、2001 - 2011 年、2018 年至今的三波大牛市,价格涨了几十倍。按照一般大宗商品逻辑,黄金价格似乎已处于高位。但反过来思考,黄金的真实价值应该是多少呢?

如今,我们看过马克思《资本论》的朋友已经不多了,但我想,我们都知道有这样一句话:“货币天然不是金银,但金银天然是货币。” 黄金作为人类社会主要货币之一,已有至少 6000 年的历史。而它失去货币地位的时间,从 70 年代至今,仅仅只有 50 年。

在这 50 年间,全世界制造了大量信用货币。若全部按现行汇率换算成美元,超过 110 万亿美元;再按现在的金价计算,大概可以购买 130 万吨黄金,平均每年货币增量的价值是 2 万吨黄金。但根据世界黄金协会的数据,截至 2023 年末,全球已开采的黄金总量仅为 212582 吨,全年开采量仅 3627 吨;截至 2024 年中,全球官方黄金储备总量更是只有 3.5 万吨左右。

信用货币的体量和增量在短短 50 年里远远超过了贵金属所代表的财富。这意味着什么呢?以美元视角来看,1980 年到 21 世纪初,美国物价上涨了超过 5 倍。而相同时间段内,黄金价格几乎没太大变化,与全球不断上涨的物价形成鲜明对比。换句话说,在这 20 年间,黄金的购买力缩水了 5 倍。

例如,假如在 1980 年以 600 美元 / 盎司的价格买入 100 万美元的黄金。起初,金价很快涨到 850 美元,让人欣喜若狂,但很快就令人欲哭无泪。10 年后,这 100 万美元缩水到 60 万美元;再过 10 年,只剩下 40 万美元。直到 2006 年,所持有的黄金市值才回到 100 万美元。但此时的 100 万美元,与 26 年前的 100 万美元已不可同日而语。

有国内的经济学家算过一笔账,在民国初年,5 两黄金可以买一个北京四合院。100 年后,这 5 两黄金加上利息的钱,大概可以累积到 1 公斤黄金,仅仅只能买到北京四合院的半个厕所。所以,从相对购买力来看,从超长周期的角度观察,持有黄金并不赚钱。至少在上轮牛市之前,黄金根本所谓的抗通胀、避险属性并不明显。为何会如此呢?原因显而易见。

就像布雷顿森林体系时期,黄金被锁定在 35 美元 / 盎司一样。信用货币时代的金价同样被人为压低。若长期如此,黄金很快就会与其他金属一样,货币的属性会越来越低。

而真正的转折点出现在 2008 年,中国融入世界贸易体系以后,迅速成为世界工厂,引发全球投资热潮。2006 - 2008 年,随着美国房地产泡沫迅速扩大,金价诡异地突破 1000 美元。但随后雷曼兄弟破产、泡沫破裂,全球近 50% 的股价蒸发,金价也迅速急转直下。金价在2008年 7 月至11月间 4 个月内下跌了 23%。

为应对次贷危机,各大经济体纷纷开启了疯狂印钞模式,向市场注入巨量流动性,如美国的 QE、欧洲的国债超低利率政策、日本的 QE 和 QQE 等货币宽松政策,以及我们国家的 4 万亿计划,房地产大牛市也随之启动。在货币泛滥的背景下,信用货币贬值得飞快,而随后黄金开始起飞,直到 2011 年 9 月达到1917.9 美元的高点。

那么,十年后的这波黄金牛市的真实逻辑是什么呢?其实还是信用货币的信用加速坠落的体现。50 年来,信用货币规模不断扩大,信用货币仍在持续扩张。前 20 年信用坚挺,金价被压制;次贷危机时期,全世界透支信用大放水,恶果至今仍在。

从2020 年至 2024 年一季度,不到 4 年,全球债务飙升了 21%,总规模达到 315 万亿美元,几乎是全世界现存所有货币总量的 3 倍,其中仅政府负债就接近百万亿美元。如此大规模的债务,最直接的问题是其本身要承受利率,现在的体量已明显反噬到经济社会本身。

这将引发更恶劣的后果是,全球经济走向边际效益缩减的趋势中,也就是资产盈利能力持续变差,全世界能够保持高速增长的经济体越来越少,也包括曾经被寄予厚望的印度。而反映到每一家微观企业,则是企业的盈利能力的持续下滑。

换个拟人的说法。能赚钱的人不怕借钱,只要不是高利贷,迟早能还得起。但经济发展依赖于信心,大家内心深处恐惧的是,债务、利息越来越高,赚钱能力却越来越差,可能还不起债甚至赖账。这不仅是美债、日债、欧债的问题,而是全球性、普遍性问题。

事实上,美元已是最稳定的货币,若用日元、欧元等其他货币计价,黄金的涨势会更疯狂。这也是信用货币体系最大的定时炸弹。

只要这个问题不解决或部分解决,黄金长期上涨的底层逻辑就很难改变。讨论这波黄金牛市,为何要拉长到整个信用货币历史这么长的周期呢?

因为这两年,很多人做空黄金的逻辑是将前两轮牛市作为对比,得出金价处在高位的结论。以纯交易层面看,黄金确实处于高位,未来空间有限。在整个信用货币体系延续至今的半个世纪中,黄金总体上投资属性较差。

但是,正如前面所说,黄金自从失去货币属性,价格长期被人为低估。前 30 年,这种现象非常明显。进入全球化后,世界经济飞速增长,但黄金价格纹丝不动。因为它不是货币,经济增长与它无关。近 20 年,能催生出两波大牛市,一定程度上是信用货币本身出了问题,使得黄金回归了一点货币的属性,投资价值开始显现。所以,撇开深层逻辑,只拿着过去几十年的走势判断黄金投资,那完全是刻舟求剑。

其实我们还能看到,以比特币为代表的虚拟货币的表现也持续亮眼。在2024年12月5日,比特币价格历史性地突破了10万美元大关,总市值更是突破了2万亿美元,成为全球第七大资产,甚至超过了很多国家的石油公司和大型银行的市值。而从某种意义上而言,比特币在这里与黄金是同行,充当的是信用货币的竞争对手的角色。

即便不考虑这些,基于当前的形势,在虚拟货币投资之路不畅的情况下,配置一部分黄金也不失为一个好的选择。比如我开头所提及的——前海开源黄金ETF联接(A: 009198,C: 021740),就是一个非常不错的理想选择!

在对它进行具体介绍之前,让我们先来谈谈投资黄金的传统方式。我们都知道,实物黄金投资虽然直接,但存在着诸多不便。比如,购买金条不仅要在国际金价的基础上加上一定的工艺费,每克大约10元左右,而且在卖出时,还要在国际金价上减去1至2元,这就意味着,即使国际金价没有变化,买入卖出的损失就已经高达11-12元。这还不算储存和保险的成本,以及在需要流动性时变现的困难。

而前海开源黄金ETF联接基金则巧妙地解决了这些问题。作为一只黄金基金,它避免了投资实物黄金的不便,比如储存和交易的问题。它以基金份额的形式存在,我们可以像交易股票一样在证券市场上买卖,10元即可进行申购,C类份额更是七天免赎回费,极大地提高了流动性和便捷性。

更重要的是,前海开源黄金ETF联接基金紧密跟踪金价,让我们的投资更加透明和直观。它的投资目标是紧密跟踪上海黄金交易所Au99.99现货价格的走势,这意味着,我们通过购买这只基金,实际上就等同于间接持有黄金现货。这种跟踪机制确保了投资收益的直观性与透明性,我们不需要担忧复杂的操作和中间过程,只需关注黄金价格的波动即可,非常方便灵活。

此外,前海开源黄金ETF联接基金的费率也非常合理,管理费率、托管费率以及销售服务费率均相对较低,分别为0.50%(每年)、0.10%(每年)和0.35%(每年)。这意味着,相比直接投资实物黄金,我们可以节省更多的成本。

总的来说,前海开源黄金ETF联接基金以其紧密跟踪黄金价格、低费率、专业管理团队、高流动性等优势,为投资者提供了一种低成本、高效率的黄金投资方式。在复杂多变的市场环境中,它不仅是一种对抗风险的“安全垫”,更是实现财富稳健增值的可靠工具。选择这只基金,就是为你的资产配置增添一份安全感和未来保障!这只宝藏基金,值得你加一个自选关注一下!