这两年红利策略大火,尤其是与红利相关的各类指数,如中证红利、国证红利、红利低波等更是被多方进行剖析对比。其实,不管是哪一只指数都有一个通病,即样本股调整节奏慢,进而导致某单一个股价格异常波动时无法及时调整,最终使得指数比较被动。

这个时候以红利指数为底仓,辅以量化增强策略的产品,我们可称之为“红利+”,就比较值得关注,比如正在发行的华夏红利量化选股股票(A类021570,C类021571)。

该基金锚定“中证红利指数”,并通过量化的方式在全市场选股,以实现指数增强追求超额收益。

市面上与红利相关的指数何其之多,华夏红利量化选股股票以中证红利指数作为首选基准主要基于这么几点考虑:

首先,中证红利指数各年份全收益表现较为突出。

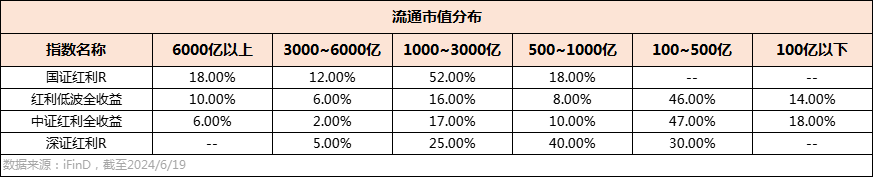

其次,中证红利指数的成分股来自沪深两市,所选取的样本数据比较全面,不像深证红利只是来自单一的深市。

再次,中证红利指数的行业相对分散,红利低波全收益、国证红利R都存在单一行业占比超过30%的情况。

最后,流通股市值分布上中证红利指数以中小盘为主。

可以说,相较于其他红利相关的指数,中证红利指数的一系列特征为量化策略的实施提供有利的土壤。

华夏红利量化选股股票采用的则是“多因子增强策略”。

要理解该策略,我们要先明白,什么叫“因子”?

举个例子,如买房子,我们会区分地段、开发商、户型等,这些条件其实就是一个因子,只不过华夏红利量化选股股票所在乎的因子更细化。

像“动量因子”就能细分出:价格动量因子、基本面动量因子、成长动量因子、情绪动量因子等等。

更重要的是,与传统量化的“多因子策略”不一样,华夏红利量化选股股票是在多因子策略的基础上,引入了AI,尤其是深度学习技术,来提升模型的性能和效果。

即利用AI和海量数据,严格、全方位考核筛选这些因子,持续监控各类因子表现,结合前沿AI算法,提升多因子模型的性能,最终筛选出真正具备持续分红意愿和能力的优质公司。

要想做到这一点挺考验基金经理和背后的基金公司。要知道,量化要想做得好需要“软件”和“硬件”都给力。

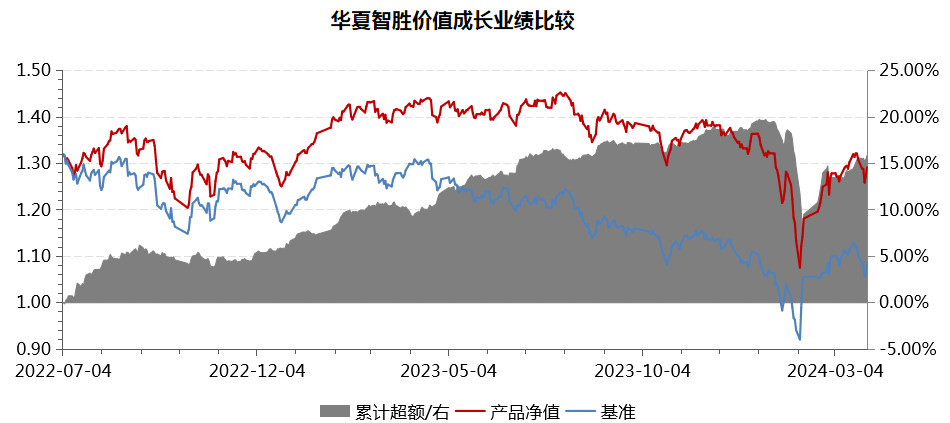

华夏红利量化选股股票的掌舵者孙然晔本科毕业于浙江大学数学专业,后于美国德克萨斯农工大学获得统计学博士,曾就职于美林银行与AQR Capital,作为公司多因子策略研发的核心成员,拥有丰富的策略模型开发经验,现为华夏基金数量投资部基金经理,负责多因子指数增强策略研究。

自2022年7月合管华夏智胜价值成长以来,孙然晔已经累计为投资者创造了15.8%的超额收益。

数据来源:Wind,业绩经托管行复核,截止2024.3.31,华夏智胜价值成长A业绩比较基准为中证500指数收益率*95%+银行活期存款利率(税后)*5%,成立以来近5个完整会计年度(2019-2023年)业绩(基准业绩)分别为27.13%(29.26%)、24.36%(15.46%)、28.43%(5%)、 -4.41%(-9.78%)、-6.43%(-7.01%)。孙蒙于2020.3.17管理本产品,孙然晔自2022.7.4起管理本产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

对于华夏红利量化选股股票的后续管理,孙然晔表示,

“将会采用多因子的指数增强策略体系,通过风险控制体系控制组合基差风险、回撤风险、偏离风险等,结合海外一线基金经验和前沿研究进展,与A股本土化市场有效落地结合。”

此外,华夏基金的量化实力在业内一直享受名气。

2005年成立数量投资部,是业内最早成立的独立数量投资团队之一;

2017年,Alphgo打败李世石之后,还和微软亚洲研究院合作,摸索AI辅助投资的可能性,在业内率先开展“AI+”投资团队。

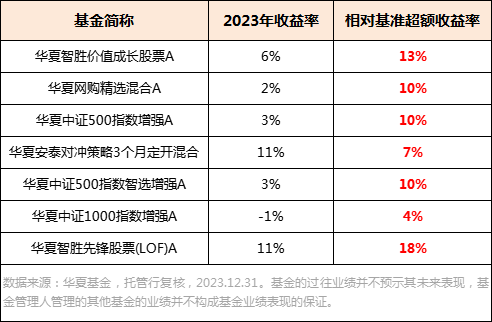

2023年,华夏基金旗下量化产品整体超额业绩表现优异。

截止2024年3月末华夏基金主动量化产品共14只,规模合计225亿元,全市场排名第2。(数据来源:上交所、深交所、Wind,华夏基金,托管行复核,2024.3.31)

2023年以来红利策略就广受关注,随着中国神华、长江电力、中国海洋石油等代表性个股迭创新高,该策略在今年则是“更上一层楼”。(注个股仅用于说明,不作为投资推荐)

那么,站在当下看未来,红利策略是否依旧可期?

我的答案:是。

原因1:政策支持。

近期国内分红新政频出,旨在规范A股市场分红行为,提高上市企业分红水平,这一系列政策举措为红利资产带来了显著利好,推动了红利投资风格的强势崛起。

2023年12月15日,《上市公司监管指引第3号—上市公司现金分红》进一步明确了现金分红导向,简化了分红程序,优化了公司分红方式,加强了对异常分红的约束;

2024年4月12日,《关于加强监管防范风险推动资本市场高质量发展的若干意见》(简称“国九条”)出台,文件中特别强调要加强分红监管,对多年未分红或分红比例偏低的公司,限制大股东减持,并实施风险警示,同时推动一年多次分红、预分红以及春节前分红等措施。

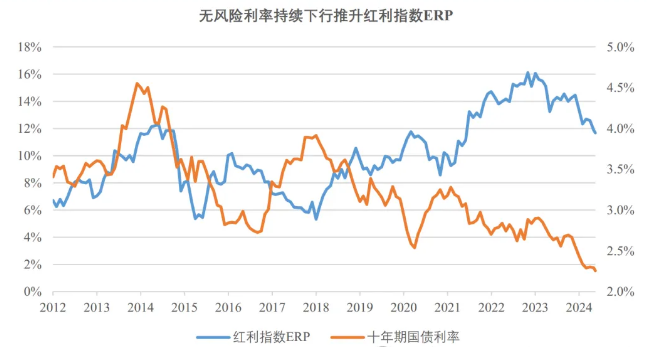

原因2:无风险利率的持续下行推动市场ERP走高,使得当前高股息类资产的配置价值仍然不低。

无风险利率的持续下行促使指数ERP在2022年见顶,虽然当前红利指数已有显著累计涨幅,但在无风险利率持续下降背景下,最新红利指数ERP分位数仍在72%的历史高位,因而从股债配置比较来看仍然是权益资产占优。

来源:Wind,招商证券,截至2024/6/14

原因3:绝对收益资金对红利策略的需求仍高。

对于长期资金尤其是保险资金,在会计准则变更背景下,由于可供出售类资产的股价变动无法用于调整报表净利润,那对高股息类资产的配置来提升净利润的需求会更高。

原因4:红利策略当下并不拥挤。

从中证红利成交额/万得全A成交额来看,4月底的均值约为4.9%,高于历史均值3.95%的水平,但是距离短线交易拥挤信号10%仍有距离。

从成交额的角度看,目前红利风格的交易热度整体保持良性水平,没有出现拥挤情况,长期来看有较大的上行空间。

原因5:A股依旧震荡。

A股在近两年波动加大,结构性行情显著,导致资金转向有着较强防御特征的红利策略。目前沪指依旧在3000点上下震荡,红利策略的“减震”作用仍存。

红利投资时代,借助华夏红利量化选股股票(A类021570,C类021571)享受中证红利指数beta收益的同时,通过多因子策略增强实现超越指数的阿尔法收益。

风险提示 #红利基金最近这么火!能上车吗?#

市场有风险,投资须谨慎,基金投资不保证本金不受损失,不保证一定盈利,投资需谨慎。以上观点仅代表作者个人意见,不代表基金公司立场,也不构成对阅读者的投资建议。文章内容仅供研究和学习使用,所涉及的股票、基金等均不构成任何投资建议。