光刻机巨头阿斯麦Q3财报发布。由于Q3订单数据仅为市场预期的一半,叠加下调2025财年指引还引发了股价大跌。

对于这则消息,市场的观点大致分为两部分,一部分认为芯片的基本面发生了变化,另一部分认为阿斯麦订单数据的下降实质反映了国产替代进程的加速。

芯片复苏节奏变缓?

对于阿斯麦业绩的下滑,不少市场观点解读为,由于疫情期间对芯片的需求激增,像台积电这样的芯片制造商增加了额外的生产能力。然而,随着供应链压力逐渐缓解,这种产能增长已经趋于平稳。因此,这些制造商暂时停止了新增光刻机设备的采购,直到它们的生产设施再次需要扩大产能为止。

那么这是否意味着芯片需求的放缓呢?

从近期数据来看,得益于人工智能(AI)技术潮推高服务器投资,今年9月,韩国半导体出口金额为136.3亿美元(约合人民币965亿元),创历史新高,同比上涨36.3%。其中,存储芯片出口额同比大涨60.7%,达到87.2亿美元。韩国科学技术信息通信部分析称,市场对高带宽内存(HBM)等高附加值产品的需求增加,推动存储半导体出口规模大幅上涨。

韩国半导体出口数据素来被看作全球半导体产业链的风向标,而这组数据直接揭示,一方面,全球半导体复苏的态势毋庸置疑,另一方面,在AI算力需求激增的当下,AI芯片已成为拉动全球半导体复苏的重要增长点。

芯片是一个庞大的产业,即便是在下游应用层面,也可以分为汽车、工业应用等传统芯片,以及应用在AI领域的新型芯片。不可否认的是,芯片的复苏是存在内部分化的。

以汽车芯片为例,早前,德州仪器(TI)、意法半导体(ST)、瑞萨(Renesas)等巨头先后发布财报,其中涉及汽车细分市场的表述都不甚乐观;更早发布一季度财报的台积电也在业绩会上指出,汽车芯片市场需求复苏不及预期。

而在疫情期间,汽车芯片正是需求短缺的焦点。甚至于在2021年全国两会上,多位全国人大代表也聚焦到了“汽车缺芯难题”,提出加快汽车芯片国产化的建议。

因此,结合前文来看,由于疫情而导致的需求激增,以及目前供应链逐渐缓解的情况,可能更多出现在传统芯片领域。

阿斯麦首席财务官Roger Dassen表示,人工智能相关的芯片需求确实在激增,但半导体市场的其他部分比预期更为疲弱,导致逻辑芯片制造商推迟订单,而内存芯片制造商仅计划“有限的”新增产能。

Cantor的分析师表示,ASML的悲观前景“显然令人失望”,并将给半导体股带来压力。即使如此,这并不意味着AI发展会在未来出现负面的变化。

Degroof Petercam银行的分析师也给出了类似的观点,称虽然阿斯麦的表现会暂时拖累芯片行业,但并不意味着设备需求会在未来出现下滑。

国产替代逻辑加强?

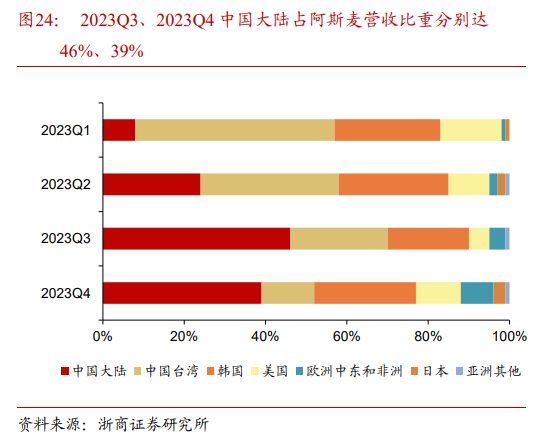

更加积极的观点是,认为阿斯麦业绩的下降,意味着国产替代取得了一定成果。确实,中国是阿斯麦的第一大客户。2023年的财报数据显示,整个中国区域的营收升至阿斯麦营收总额的59%。其中中国大陆地区的营收占比,从2022年的14%翻倍提升至29%。

但是,ASML表示,预计明年来自于中国的销售收入,可能会降至20%。从59%降至20%,这中间国产替代的想象空间确实很大。

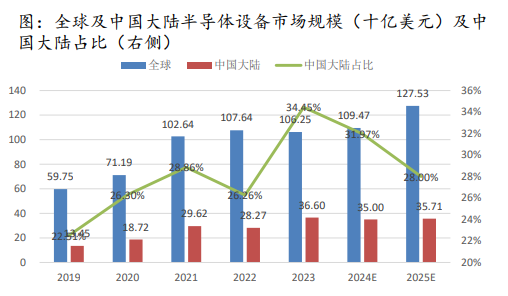

从全球来看,semi预测中国大陆有望在今年完成设备投资额约350亿美元,占比达到31.97%。就2025年来看,semi预计全球半导体设备资本开支有望进一步提升至1275.3亿美元,我

们按照中国大陆设备总投资额占比为28%估算,2025年中国大陆设备总投资额有望继续维持在350亿美元以上。

资料来源:SEMI、方正证券

目前的国产化率究竟如何,或许可以从龙头公司的市占率来看。方正证券统计了半导体设备领域10家龙头公司的营收情况及市占率,可以看到CMP设备和清洗设备国产化率已经从2022年的27.09%、19.68%上升到了2023年的35.84%、20.57%,刻蚀设备和薄膜设备的国产国产化率也取得了较大突破,分别从8.13%上升到了22.97%,从4.47%上升到18.65%。但量测检测和涂胶显影设备的国产化率仍然处在较低水平,国产替代空间充足。

近期,半导体上市企业也处于三季报披露窗口期,半导体设备龙头北方华创大超预期。2024年前三季度预计营业收入为188.3亿元~216.8亿元,归属于上市公司股东的净利润为41.3亿元~47.5亿元,上一年度,北方华创实现营业收入220.79亿元、同比增长50.32%,归母净利润38.99亿元、同比增长65.73%。前三季度的业绩与营收已经和前一年度的业绩营收在同一水平,利润更是已经超过了前年,可见国产半导体设备龙头业绩增速之快。

华泰证券预计,中国本土晶圆制造商资本开支维持高强度及半导体设备国产替代进程加速,国产半导体设备厂商业绩有望持续放量。

在全球增长态势不变,海外巨头业绩下行的情况下,半导体设备、材料或将迎来国产替代黄金期。据公开消息,我们在光刻机与光刻胶领域,已经取得突破。

但值得注意的是,技术的追赶并非一夕之功。东海证券认为,目前国产光刻机整机技术与海外差距较大,5~10年内90nm、28nm光刻机的研发量产较为关键。

因此,对于业绩面过硬,并且符合国家战略发展需要的半导体设备、材料行业,或许我们需要多点耐心。

半导体材料ETF(562590)及其联接基金(A类:020356、C类:020357)紧密跟踪中证半导体材料设备指数,指数中半导体设备(53.7%)、半导体材料(22.9%)占比靠前,合计权重超76%,充分聚焦指数主题。指数十大权重股中微公司、北方华创占比靠前,合计权重超30%。

$华夏中证半导体材料设备主题ETF发起式联接A(OTCFUND|020356)$

$华夏中证半导体材料设备主题ETF发起式联接C(OTCFUND|020357)$

中证半导体材料设备指数基日为2018.12.28,基日以来各完整年度业绩为:119.06%、60.63%、34.42%、-31.93%、-5.13%。数据来源:Wind,中证指数公司。