#富达90天债券C#

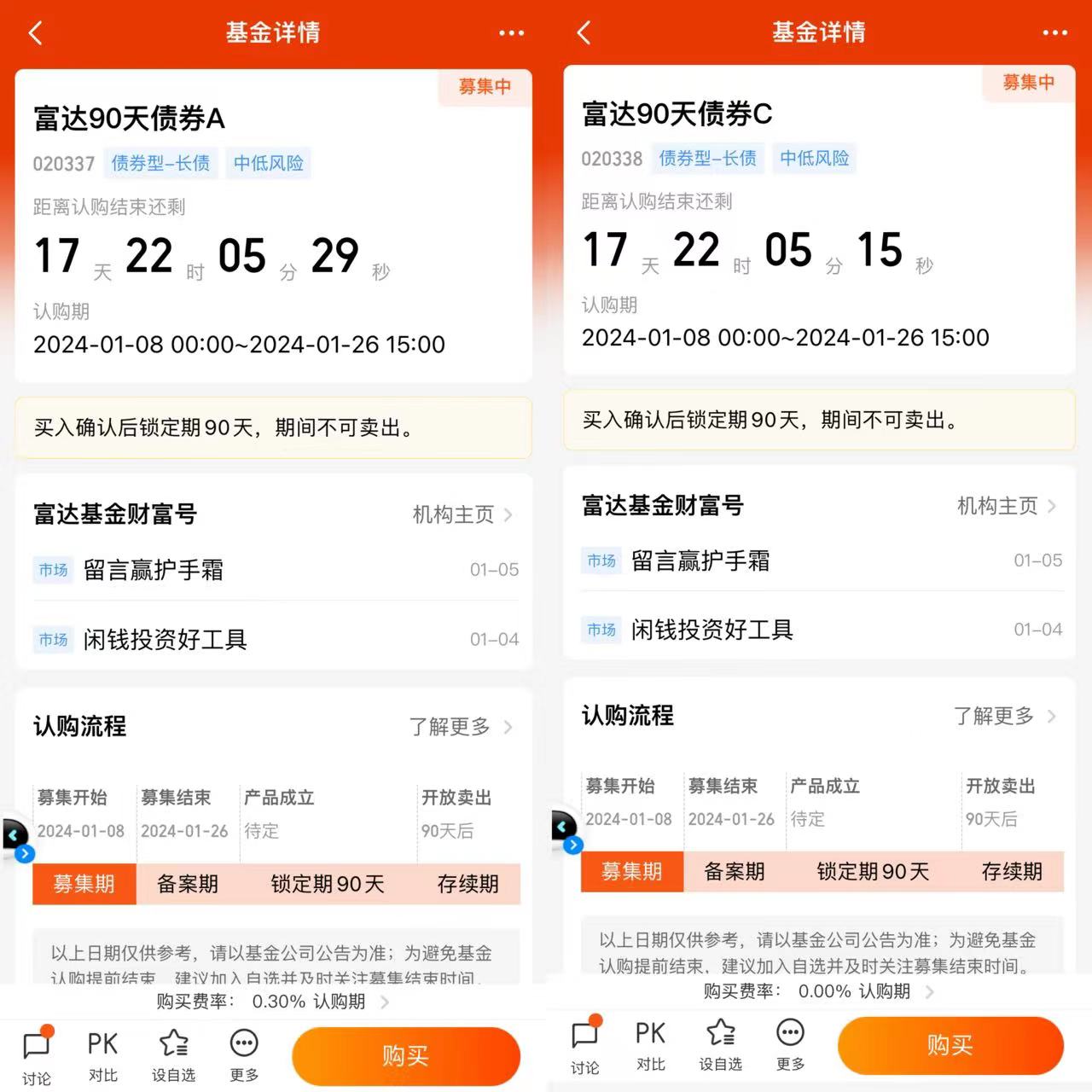

$富达90天债券A$

$富达90天债券C$

关于如何选择债券基金的问题,对于我来说,主要有两大策略:(1)基于标准普尔家庭资产配置图;(2)基于“金融三性”。富达基金的富达90天债券(A:020337;C:020338)正在于2024年1月8至2024年1月26日火热发售中,该基金不投资股票,属于中低风险产品,是闲钱管理、理财升级的好选择。产品设置90天最短持有期,基金份额持有人在最短持有期到期后,可随时提出赎回申请,有利于投资者养成自律投资的好习惯,正是我们在震荡市获取稳健收益的卓越之选。

回首往昔,不得不说,在A股投资长期以来都会让人愤懑与无奈。经常在外围市场全面翻转甚至于迭创新高时,A股依然跌跌不休。甚至于在投资者坚信A股在脱离全球资本市场走出独立下跌行情之后,应该已经触底时,A还能迭创新低,让每次在A股坚决抄底的投资者都铩羽而归。在这样的市场投资,难度可谓不是一般的大。特别是近两年,国内资本市场已经处于2006年A股史上最大牛市之后的至暗时刻,不止是我自己,我相信大多数国内资本市场的投资者都处于相当郁闷的状态。2022年资本市场本已是股债双杀,据天天基金网的统计,2022年亏损的基民高达89.06%,我相信大多数投资者都是压抑已久的情绪,都非常期盼能够在2023年大干一场。结果到了2023年,市场再次跌跌撞撞、先涨后跌,本来投资者们都踌躇满志、信心满怀,希望趁着疫情结束后之后的经济大范围复苏获取丰厚的投资回报。结果没想到,虽然在一季度的时候,随着防疫政策的根本性好转,A股终于走出了一波久违的反弹行情。但就在大家对于今年的资本市场充满期待时,二季度之后的市场走势再次给大家泼了一大波冷水。简单来说:

1、从理财市场来看,经济延续弱修复态势,向上弹性受限,再综合考虑到降低付息成本、维护银行息差等因素,利率缓慢下降趋势或仍在。2023年9月1日,国内存款利率再次下调10至25个基点;到了11月初,长期维持较高利率的城商行、农商行等中小银行也已经维持不住高利率的成本,纷纷降息40至50个基点,银行存款、货币基金等传统理财方式收益率逐年下跌,从前几年最火热时“七日年化收益率”甚至能达到百分之五六跌至目前的1%左右,已很难跑赢通胀;

2、从权益市场来看,资本市场持续萎靡不振,上证这样十多年来都在围绕3000点宽幅震荡、长期严重缺乏赚钱行情的震荡市。2023年10月和12月,上证历史上第52和53次跌破3000点,但是否能够守住尚属未知,上证、深证、创业板等主流宽基指数都在创年内新低,似乎2023年的年线还要收出比2022年更惨烈的下阴线,投资者的热情遭遇了市场的反复碾压。

总体而言,面对国内理财和权益市场产品的持续萎靡不振,能够带来长期稳健投资回报的纯债基金就愈发显得弥足珍贵。饶是如此,一年又一年,对于2024年的资本市场走势,我依然还是充满期待的。

我一直非常认可《老子》中说的:“反者道之动,弱者道之用。”所谓阴阳、强弱、正反、牛熊都是在不断转化的,运动是绝对的,静止是相对的,没有永远下跌的市场。就像不考虑汇率变化,单说指数增幅的话,今年全球资本市场增幅最高居然是经济处于近乎完全崩溃状态的阿根廷和委内瑞拉,而且两国的政体还处于对立面,是非常有意思的对照观察组。投资者只要“居柔守弱”,永远敬畏市场,静待市场情绪的变化,就能够在市场长存乃至获取超额回报。

而富达作为全球最大的资产管理集团之一,资产管理规模超34万亿元。富达全球固收产品线丰富,固收管理总规模近5,300亿元。固收投研实力强,以本土团队为核心,全球研究成果助力,形成更全面的市场判断。之前参加富达基金的活动,我就收到了富达基金历史上最传奇基金经理——麦哲伦基金前经理彼得•林奇的专著《战胜华尔街》(典藏版),读完同样让我受益匪浅,彼得•林奇同样可以算作值得我感谢老师,我也希望能创造出属于自己的投资传奇。

而正在于2024年1月8至2024年1月26日火热发售中富达90天债券(A:020337;C:020338)的拟任基金经理成皓先生,拥有国际知名机构信用评级经验,曾从事债券债券研究、PE、股票研究,涵盖处于不同生命周期的公司,对公司投资研究有深入见解,形成成熟稳定的投资框架和稳健的投资风格,非常值得投资者信赖。

具体来说:

一、关于富达纯债基金对于投资者资产配置的重要性

具体来说,在我看来,相较于择时,资产配置对于投资者应对资本市场的波动无疑更为重要,特别是在当前跌宕起伏、长期缺乏普涨行情的A股震荡市,资产配置更是我们坚韧应对赛道逆势的有效手段。究其原因:

1、因为即使是最专业的机构投资也往往难以精准判断市场的涨跌起落,否则也不会有那么多投资者在市场回调时产生巨额亏损。

2、任何单一产品或单一品种都有其自身的周期性和局限性,想要持续、长期地跑赢市场是非常困难的。而无论是权益资产还是债券资产,或是权益资产中不同投资方向的风格指数,都具有“涨跌轮动”的特点。只有通过合理且有效的资产配置,构建投资组合,实现债权资产与权益资产的风险对冲,不仅累计收益率高于单个风格指数,且夏普比率和卡玛比率也更加优秀,才能帮助投资者获取市场超额收益。

二、关于家庭闲钱理财的投资原则

而在我看来,基金配置的重要方法就是采用当前比较流行标准普尔家庭资产配置图,最重要、占比最高的资产就是能够提供绝对收益的稳健理财债基,就像富达基金的正在于2024年1月8至2024年1月26日火热发售中富达90天债券(A:020337;C:020338)对于健康的家庭资产配置来说必不可少,尤其是对于国内窄幅震荡、长期缺乏普涨行情的事情来说,堪称是家庭资产配置的“压舱石”。具体来说,健康的家庭财务管理应该包括“四笔钱”:

(1)追求收益“生钱的钱”,这部分资产可以投入到高风险高收益的领域,比如房产、股票、股票基金、偏股型混合基金等等,在投资者风险承受范围内最大限度的追求收益,但是在家庭总资产中占比不宜过高。

(2)预防风险“保命的钱”,主要用于意外和重疾保障等,可以通过购买重疾险和商业医疗险,以小博大,保住生活的底线,其余也要转款专用,预防突发风险,占比20%左右。

(3)短期消费“要花的钱”,这种类现金资产管理可以投入到流动性好、才能在需要用钱的时候随时支取资产,比如货币基金等,占比10%左右。

(4)稳健收益“升值的钱”,这属于对于未来有一定明确规划用途,但是短期暂时用不到的钱,比如子女的教育金、自身的养老金等。这必然是家庭资产配置中的最大头,通常占比要在50%左右,可谓是家庭资产配置的重中之重。

这笔钱有三个特点:

(1)要安全。因为都是有未来明确用途,必须尽可能保住本金;

(2)收益高。要在尽可能保本的前提下追求收益,现金安全性最高,但是却不会带来收益,保存在手里就失去了资金的时间价值,机会成本太高;

(3)波动小。投资期限很长,因此追求的是收益的稳定回报,否则就算不损失本金,但收益的波动很大,在需要用钱的时候正好处于收益率的波谷,这样的投资也是得不偿失的。

综上所述,对于健康的家庭资产配置来说,“升值的钱”应该是占比最高的,在国内更是如此。巴菲特曾经说过,投资的第一原则就是保住本金、第二原则就是永远不要忘了第一条。

所以,期望收益也不是越多越好,就像股票基金的平均收益率是远高于债券基金,但并不是任何投资者都适合抱有股票基金的预期收益,毕竟高预期收益也就意味着高风险,只有符合自身风险承受能力和投资目的资产才是合理。 因此,考虑到安全、收益、稳健三方面的综合需求,权益类基金预期收益高但是风险大、保本存在较大的不确定性;货币类基金安全可靠但是收益较低。

因此,对于作为闲钱理财的“升值的钱”来说,最适合的就是配置债券基金。富达基金的富达90天债券(A:020337;C:020338)作为一只“纯债—长债”基金,完全不投股票和可转债等权益类债券,具有较强的抵御风险的能力,同样非常值得信赖:

三、从“金融三性”角度看富达纯债基金的配置价值

古人云:“时来天地皆同力,运去英雄不自由。”投资者想要获取丰厚回报,从根本上就非常依赖于所处的市场环境,美国的三十年牛市成就了“股神”巴菲特,而即使同样是美国的资本市场。在大萧条之后的三十年萎靡期,就连巴菲特最推崇的老师格雷厄姆的投资都同样处于亏损状态。因此,身处A股2007年在触及最高点之后就萎靡不振的市场环境中,对于无论是机构投资者还是散户投资者来说,获取盈利都难如登天,长期来看恐怕都是“七亏一平二盈”。

在A股市场,投资者往往绞尽脑汁,精选个股、基金,但是最终却以亏损告终,可能不进行任何操作持有现金,反而就能战胜80%的投资者。但是,持有现金无疑是机会成本最大的投资方式,也是对资本的巨大浪费。毕竟“金钱永不眠”(Money never sleep),资金要流动起来才能产生价值。这时候富达宝藏纯债新基——富达90天债券(A:020337;C:020338)的作用就愈发凸显,堪称是最优质的的家庭资产配置工具,回撤少而阶段涨幅高,是投资者在面对缺乏赚钱效应的震荡市时的“避风港”。关于富达90天债券(A:020337;C:020338)的配置价值。基于最通用的“金融三性”原则,就需要达到高流动性、高安全性和稳健收益的三项要求,富达90天债券(A:020337;C:020338)就是这样资金配置的理想工具。

(1)较好的流动性:富达90天债券(A:020337;C:020338)封闭期只有三个月,流动性好于一年期以上的存款,可以作为定期存款的良好替代品;

(2)较高的安全性:根据基金合同,富达90天债券(A:020337;C:020338)不投资任何权益类资产,主要投资历史业绩表现稳健、净值波动较小的信用债等产品,而且注重债券基金信用风险管理,先求稳再求进,利用久期策略增厚收益,不做信用下沉,虽然不能像货币基金一样每天都能有收益,但相信在半年乃至一年的较长周期中,必然能够为投资者创造较好的绝对收益。

(3)在这样的流动性和安全性的前提下,我相信富达90天债券(A:020337;C:020338)作为纯债基金,在成皓经理管理下,年化收益率和夏普比率远超同期定期存款,乃至同类债券产品,回报非常优异。

在当前A股的牛特短熊特长的市场环境中,配置富达纯债基金和投资权益类资金就如同经典的龟兔赛跑的寓言:权益类基金虽然短期涨幅可能会很大、一马当先,但是大多数时候都会大幅回撤或者懈怠休息,债券基金则是一步一脚印。

综上所述,这样的持续窄幅震荡、缺乏长期牛市的市场环境中,在家庭资产配置的升值的钱中选择持续获得绝对收益的债券基金就十分有必要。而且如果投资者在权益资产中亏损,可能就会经常患得患失,这时候时间精力投入的越多往往是错得越多、错多情绪又会失控再多做,然而错更多,陷入恶性循环。到这个阶段,散户精力投入与收益往往就会呈反比,最后不仅损失了投资本金,更是损失了大把时间和自己的情绪价值,这是比金钱更宝贵的东西。

总结:

综上所述,富达基金宝藏债券新基——黄纪亮先生的富达90天债券(A:020337;C:020338)正是充分满足家庭稳健资产闲钱理财的安全、收益、稳健三方面的综合需求的宝藏基金。而且富达90天债券(A:020337;C:020338)还有一年封闭期,也能够让基金经理更考虑长线的基金投资机会,减少短期因素对投资组合的干扰,为投资者创造更高的预期收益。

富达基金黄纪亮的宝藏纯债定开基金——正在于2024年1月8至2024年1月26日火热发售中富达90天债券(A:020337;C:020338)能够提供稳定收益、作为应对A股震荡市的抗震利器,而且作为定期开放基金,借助富达90天债券(A:020337;C:020338),作为资产配置中最重要的稳健投资压舱石,实现在当下存款收益率持续下降、A股又缺乏普涨行情的震荡市中破局,持之以恒,从长期看反而可能会成为最终的胜利者!