#投科创选华夏#

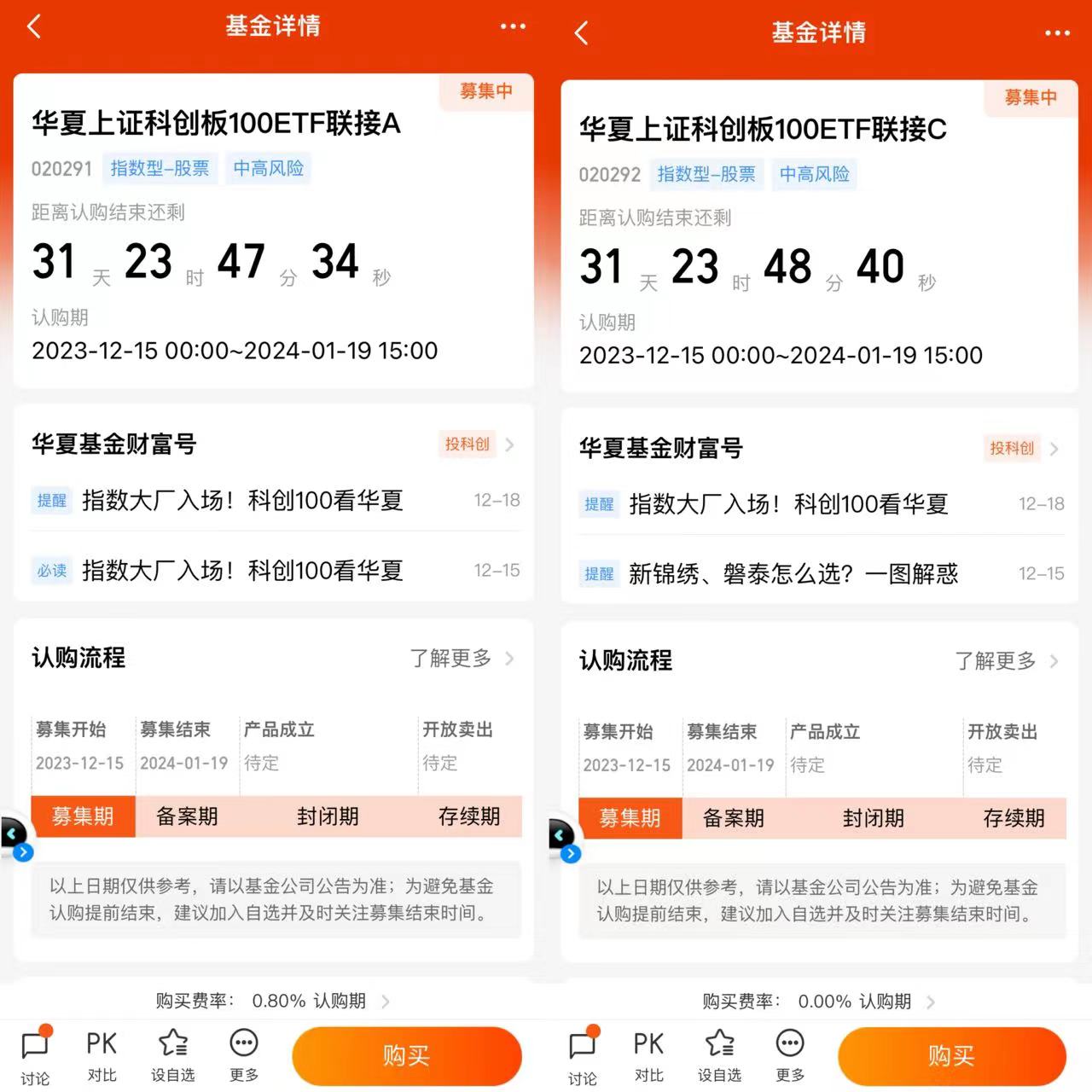

$华夏上证科创板100ETF联接A$

$华夏上证科创板100ETF联接C$

$华夏上证科创板50成份指数增强发$

先说结论,在我看来,伴随着去年底以来的人工智能技术大爆炸,极有可能会激发人类历史上的“第四次工业革命”,A股科技板块都具有着跨时代的投资机会,特别是国内“专精特新”等科技新生力量汇聚、成分股聚集医药、半导体芯片等的上证科创板100指数(000698)极具投资价值的。而且我非常相信华夏基金的投研实力,之前就选择了华夏基金的指数增强基金:

(1)2023年1月初,我就开始周“慧定投”金牛基金经理张弘弢先生和明星基金经理孙蒙先生的华夏中证500指数增强A(007994),并坚持至今。

(2)2023年9月初,开始定投荣膺经理同属科创板的华夏上证科创板50成分指数增强发起式A(018177),并坚持至今。

2019年6月正式开板的科创板坚持面向世界科技前沿、面向经济主战场、面向国家重大需求,主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业,推动互联网、大数据、云计算、人工智能和制造业深度融合,引领中高端消费,推动质量变革、效率变革、动力变革。如果要说起今年资金最爱买的板块,那科创板无疑是其中的佼佼者。尽管行情震荡,华夏基金的科创50ETF(588000)今年却逆势大额流入超498亿元,截至三季度末最新规模达947亿元,可谓是权益ETF中当之无愧的巨无霸。资金越跌越买,充分展示出科创板作为硬科创聚集地的巨大吸金效应!

2019年6月正式开板的科创板坚持面向世界科技前沿、面向经济主战场、面向国家重大需求,主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业,推动互联网、大数据、云计算、人工智能和制造业深度融合,引领中高端消费,推动质量变革、效率变革、动力变革。如果要说起今年资金最爱买的板块,那科创板无疑是其中的佼佼者。尽管行情震荡,华夏基金的科创50ETF(588000)今年却逆势大额流入超498亿元,截至三季度末最新规模达947亿元,可谓是权益ETF中当之无愧的巨无霸。资金越跌越买,充分展示出科创板作为硬科创聚集地的巨大吸金效应!

上证科创板100指数(000698)于2023年8月7日正式发布,是继科创50指数后的科创板第二只宽基指数,现在,在科创50ETF之后,科创板再添利器——科创100ETF华夏(588800),相关产品上市后交投活跃。上证科创板100指数(000698)是科创板第一只,也是目前唯一中小盘风格指数,相较于科创50,更侧重市值下沉的投资趋势,是科创板的“潜力股”,聚焦硬科技“小巨人”。

在科技的引领下,上证科创板100指数(000698)极有可能会复制纳斯达克100指数(NDX100)21世纪以来的增长传奇。华夏基金荣膺和徐寅经理的宽基指数基金——正在于2023年12月15日至2024年1月19日火热发售中的华夏上证科创板100ETF联接(A:020291;C:020292),正是投资者在国内科技成果井喷和国产替代蓬勃兴旺的时代分享科技进步成果的卓越之选。

同时,上证科创板100指数(000698)经过三年多来的持续回调,已由2020年7月最高点时的2146.77点跌至前期最低的976.47点,指数直接腰斩。近日虽然乘上证重上3000点的东风有所反弹,但是指数也只有1018.22点,依然处于指数发布以来的最低位,正处于“基本面反转+历史低估值”的关键转折期,预测PEG低至0.34,堪称是科创板开设以来投资上证科创板100指数(000698)的最佳时机。

简单来说:

(1)基本面反转来自于去年底人工智能技术大爆炸,极有可能驱动人类历史上的“第四次工业革命”,科技板块的投资价值已经发生了根本变化,上证科创板100指数(000698)作为国内“专精特新”上市公司的代表,弹性更高,行业分布多元而均衡。单一行业占比均不超过30%,有效降低了对单一行业的风险暴露,更能够受益于科技板块反转的影响,当前无论是行业前景还是板块估值等都值得重点关注。

(2)历史低估值在于当前上证科创板100指数(000698)可谓是已经处于科创板开市最为低估的状态,指数1018点几乎是指数发布以来的最低值,具有较高的安全垫;而指数成分股的业绩保持了连年增长,如果A股市场未来出现反弹,科创100指数有望迎来高弹性的Beta行情。

同时,相较于主板市场,科创板上市门槛相对宽松,甚至于还允许亏损企业上市,因此股票发行市盈率也显著高于主板市场,上市即破发可谓是稀松平常。过去虚高的估值带来的大股东坚持预期就是长期悬挂在科创板头上达摩克利斯之剑,这也是导致了科创板自开始以来就持续回调的根本原因。因此,科创板的投资难度远非普通投资者所能承受,普通投资者更需要借助更有效的投资工具。

而华夏基金荣膺和徐寅经理的宽基指数基金——华夏上证科创板100ETF联接(A:020291;C:020292)正在于2023年12月15日至2024年1月19日火热发售中。华夏上证科创板100ETF联接(A:020291;C:020292)作为紧密跟踪上证科创板100指数(000698)的指数基金,既能减少直接投资个股的风险,完全捕捉科创板反转的历史机遇,又能够获得指数基金高弹性的优势,确保赚了指数必赚钱,是投资者参与科创板未来行情的卓越之选,更是投资上证科创板100指数(000698)的理想之选。在分析华夏上证科创板100ETF联接(A:020291;C:020292)的投资机会之前,我们可能需要对上证科创板100指数(000698)的基本概念和优势都有所了解,才能够更加准确的作出投资判断。

一、关于上证科创板100指数(000698)的优势

上证科创板100指数(000698)是由上海证券交易所科创板中从科创50指数以外选取市值中等且流动性较好的100只证券组成,汇聚科创本“中层市值+流动性较好”标的,行业分布上与科创50指数形成较好互补,共同最具市场代表性的一批科创企业的整体表现,成分股主要集中在新一代信息技术、生物医药、机械设备等战略新兴行业,具有较高的成长属性。简单来说:

1、行业地位关键:重要成分股如博瑞医药、光峰科技、萤石网络、东芯股份、百克生物等,都是国家重点关注的战略新兴领域的龙头企业,而且事关中国科技行业独立自主和在国际竞争中的成败,必然享受到最多的政策利好,前途光明。

2、科研经费投入高:根据统计,截至2023年6月30日,上证科创板100指数(000698)成分公司研发支出总额占营业收入的比例平均数和中位数由2022年四季度时的19.03%、11%分别增长至34.11%,为13.21%,同比及环比均持续改善。科技是第一生产力,持续高比例的研发投入是上证科创板100指数(000698)成分股能够保持长期高增长的关键,业绩是股价的最主要推动力。虽然可能会存在短期波动,但上证科创板100指数(000698)成分股企业的科研高投入最终势必转化到的指数的整体表现上来。

3、行业分布均衡:上证科创板100指数(000698)单一行业占比不超过30%,截至2023年9月11日,最高的医药行业的占比只有27.72%,其次的电子、机械行业的占比分别是23.15%、16.20%,有效降低了对单一行业的风险暴露。

4、聚焦“专精特新”:聚焦“专精特新”等大量科技细分领域的黑马和冠军无疑是上证科创板100指数(000698)的最大优势。对比主流硬科技指数,上证科创板100指数(000698)“专精特新”占比达到了36%,比例在国内主流宽基指数中最高。上证科创板100指数(000698)成分股企业上市以来,有88家上涨,45家涨幅超100%,23家涨幅超200%,企业更高贝塔值和更强的成长性带来了指数更高的弹性。

5、指数弹性更高:上证科创板100指数(000698)行情风口,更具上涨弹性,复盘过往三轮科创行情,科创100期间涨幅远超中证500、中证1000等主要成长性指数,体现更高的成长与上涨弹性。

二、关于当前国内科技板块的整体投资机会

正如我刚才所说,在当今时代,科技是第一生产力,创新是引领发展的第一动力。因此,21世纪以来,我国都在持续加大对实体经济的支持力度,对于金融也是坚决要求脱虚向实,多次要求银行特别是国有大型商业银行加大对制造业特别是“专精特新”等先进制造企业的优惠信贷政策支持;在多个“五年计划”中,对先进制造领域都不断推出扶持政策,财政金融全面出击。只是,科技的进步往往需要长时间的积累,不能一蹴而就,短期内通常很难做出成效,必须有锲而不舍、勇攀高峰的精神。所以,虽然国家对制造业发展的支持力度一直很大,但是前些年在大众的观感上,国内科技企业的水平确实进步较慢,与国际先进企业差距明显,A股科技板块的行情同样往往是昙花一现,很难出现真正的长牛走势。

直到近两年,国内科技行业发生了翻天覆地的变化,过去科研的技术积累和产业升级厚积薄发的效果终于开始显现,国内的先进制造业成果突然进入到了井喷期:不仅许多领域多年来卡脖子问题得到了有效解决,在光伏、风电、光聚热发电、新能源车、核能、大型船舶制造、基建设备、先进材料、军工等领域更是一跃而处于世界领先水平,像军工领域的歼-20隐形战斗机、055型驱逐舰、国产航母等,以及国产大飞机C919都已投入使用或交付在即。举例来说:

(1)以光伏产业为例,目前从上游的矿产、中游的设备制造、下游的电厂运营管理系统等等,都处于世界领先地位,我国的装机容量和设备产量也都连续十几年位居世界首位;

(2)再如风电产业,全球风电整机商市场份额排名中,中国风电整机商在前15名中占据10席,全面处于世界领先地位;

(3)再如新能源车,从上游的锂矿、中游的电池配件、下游的整车制造等等同样都具有国际领先优势,特斯拉也需要中国企业生产的动力电池。

归根结底,对于企业来说,技术领先才能有壁垒,有壁垒才能有超额利润,否则如果还只是比拼生产效率、人力成本,相关行业是很难做出高附加值的。而且我国在先进制造领域的领先优势还在进一步扩大。2022年,我国全社会研发投入达到了3万亿元人民币,已经超过了全球190多个国家和地区的全年GDP的总额。不断涌现的科技成果、蓬勃昂扬的创新能力则是我看好当前国内科技板块,尤其是作为科技板块在资本市场的最重要代表——科创板当前投资价值的最根本原因。

三、科创板100指数的当前投资机遇

《证监会进一步规范股份减持行为》明确规定上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份。而科创板的破净、破发、未进行过现金分红的公司可谓是比比皆是。同时,在2023年10月14日,证监会再发新规,连续提出4个方面的新要求,阶段性收紧融券和战略投资者配售股出借,政策利好不断集聚,市场底在即。因此。证监会减持新规对于科创板上市公司的限制也远大于主板市场,未来没有利润、不能提高ROE就意味着大股东无法套利减持,这一系列政策有望帮助科创板企业开始重视企业盈利能力,提升企业长期价值。简单来说:

1、从当前点位看,在上证科创板100指数(000698)本身已经处于“基本面反转+历史低估值”的关键转折期,减持新规的发布极有可能成为科创板反转的契机和催化剂,反转在即,抄底正当时。而且目前公募基金已经在持续增配上证科创板100指数(000698),2023年第二季度重仓占比已经达到4%,超过了科创50指数的3.5%,机构投资者的信心同样预示着科创板100指数的投资机会。

2、从历史表现看,上证科创板100指数(000698)的弹性强,在市场回暖时往往引领反弹,涨幅远超其他主流宽基指数,在2020年中、2021年中和2022年中科创板走强的阶段,科创100指数都有更大的弹性、更好的表现。

四、关于投资科创板应该选择指数基金的原因

投资是兼具风险与收益的活动,想要高收益就要承担高风险,因此,如果投资于科创板,相较于风险极高的个股基金,我会选择华夏基金的宽基指数基金——正在于2023年12月15日至2024年1月19日火热发售中的华夏上证科创板100ETF联接(A:020291;C:020292)。具体来说:

1、科创板本身就堪称是目前A股投资风险最大的市场,不仅实行了完全的上市发行注册制,发行价由市场定价,而且还允许亏损企业上市募集资金,投资风险远大于A股的主板、甚至是创业板市场,远超普通散户的承受能力。具体的原因有三点:

(1)高风险性。科创板企业规模通常较小、抗风险能力较弱,这是由于科创板的市场定位决定了,本身就是为了给高风险的专精特新初创企业提供融资渠道,所以科创板在创立短短两年以内,就迅速打破了A股“新股不败”的神话,当前A股上市破发的股票大部分都来自于科创板。说明科创板的巨大风险连A股投资风险最小的打新市场都已经无法承受了。

(2)高专业性。科创板企业普遍的特点是小而精,往往分属于某个非常细分的领域,专业性极强,社会大众通常都接触不到,更是知之甚少,没有专业的学术背景往往难以对相关科创板企业的经营前景做出有效判断。

(3)高投资门槛。正是基于科创板极高的风险性和极为专业的投资要求,相对而言科创板的投资门槛可以说几乎是A股里最高的,科创板合格投资人的标准就是必须有两年以上从事股票投资的经验,以及单一账户在开通权限前20个交易日资产高于50万,这几乎就将90%以上的散户排除在外,这也给科创板带来了流动性的困境。“大河有水小河满,大河无水小河干”,如果当A股主板市场的流行性都出现流动性问题的时候,科创板的流动性风险无疑会首当其冲。

正是因为这三点特性,科创板往往对于资金规模、专业知识、时间精力都相对匮乏的普通个人投资者说来,投资风险非常大。如果散户尝试直接投资科创板个股,那么赚了指数不赚钱的情况在科创板可能会更加普遍。

2、科创板的高风险也的确孕育高收益的机会。正是因为科创板企业普遍都是位于科技前沿的“专精特新”初创企业,一旦取得商业成功,增长潜力可能确实会远大于主板乃至创业板的成熟企业。因此,对于普通个人投资者来说,如果既想分享科创板的高收益,又不适合承担相关的投资风险,最适合的方法就是直接投资荣膺和徐寅经理的科创板宽基指数基金——正在于2023年12月15日至2024年1月19日火热发售中的华夏上证科创板100ETF联接(A:020291;C:020292)。在我看来,这样的优势有两点:

(1)投资风险相对较低:上证科创板100指数(000698)选取的是100只科创板中市值相对较大、流动性好的股票,充分分散投资单一科创板股票的风险,而且能够避免散户最害怕的赚了指数不赚钱的情况出现,做到“赚了指数必赚钱”。

(2)投资门槛低:对于大多数散户投资者来说,即使想要直接投资科创板个股,往往也是难以达到科创板50万资金的准入门槛。而作为ETF联接基金,华夏上证科创板100ETF联接(A:020291;C:020292)最低申购金额低至10元,C类份额还免申购费,对本金较少的的散户投资者可谓是非常友好,也能让普通投资者充分享上证科创板100指数(000698)的投资机遇。

五、基于华夏基金公司卓越投研能力的信任

华夏基金作为国内成立时间最早(1998年)、管理资金规模最大(12545.95亿元)的公募基金公司之一:

1、基金业绩优异:华夏基金在海通证券权益类基金大型公司绝对收益排行榜中位列同业第1位,至今服务客户超2亿、管理规模超1.7万亿元、累计分红超2000亿元、累计盈利超2400亿元,无疑让投资者更加放心。

2、投研能力极强:可谓是荣誉等身,截至2022年底,华夏基金已累计斩获金牛奖75座、明星基金奖51座、金基金奖58座,权益ETF规模连续18年稳居行业第1,被动权益总规模已经超3400亿元,更是实现了“被动投资金牛基金公司”七连冠,成为业内唯一连续7年获此殊荣的基金公司,非常值得投资者信赖;18年权益ETF规模行业第一!

3、目标ETF市场影响力大:截至2023年12月7日,华夏上证科创板100ETF联接(A:020291;C:020292)的目标ETF——科创100ETF华夏(588800)的规模和流动性均位列同类领先,份额已达66.3亿份,规模达到63.4亿元;近13个交易日获得资金连续净流入,合计“吸金”超26亿元,领先同类指数产品;近一周日均成交额达到9.87亿元,流动性均位列同类指数产品首位。

综上所述,一方面,科创板既存在较高的成长性,而上证科创板100指数(000698)又处于历史低位,近期在芯片、医药等热门板块轮番上涨加持下,我认为科创板100指数(000698)必将掀起反弹之风;另一方面,科创板的投资门槛对于散户投资者来说过高;再一方面,证监会减持新规的出台对于上市时估值往往都已经处于需要的科创板股票大股东的减持行为带来了最严厉的限制。现在的上证科创板100指数(000698)就如同是21世纪初互联网泡沫破灭时的纳斯达克指数,表面看愁云惨淡,实则方兴未艾,极有可能会复制纳斯达克100指数(NDX100)21世纪以来的增长传奇。

因此,对于散户来说,如果想要既降低投资风险又把握住当前上证科创板100指数(000698)的投资机会,借助华夏基金的科创板100指数联接基金——荣膺和徐寅经理正在于2023年12月15日至2024年1月19日火热发售中的华夏上证科创板100ETF联接(A:020291;C:020292),与科创板共成长、高回报。投资者错过了21世纪初的纳斯达克100指数(NDX100),就不要再错过当下的华夏上证科创板100ETF联接(A:020291;C:020292),与中国高新科技共同成长。