一、宏观环境宽松,财政、货币、消费持续发力

自今年9月26日市场行情回暖以来,A股主要指数均有较大幅度反弹修复。在降准降息、保持积极的财政政策以及适当宽松的货币政策的大背景下,有关流动性的措辞从“合理充裕”变为“充裕”,有利于广谱利率继续下行。基于此,适时降准降息,保持流动性宽裕是未来较为明确的举措安排。具体来看,2025年可能从货币政策、财政政策、消费支持三个部分持续发力。

货币政策上,有望通过降低银行存款准备金率来释放银行流动性压力。今年以来持续对存款利率进行下调,极大程度缓解了银行净息差压力,为后续进一步放松政策,甚至是全面下调贷款利率留出空间,面向社会全面释放流动性。

财政政策上,财政赤字率有望进一步提高。2024年的一般公共预算赤字率为3%,从历史数据来看,近些年仅2020年、2021年因不可抗力因素,赤字率达到过更高数值。2025年赤字率有望突破3%的前值水平,主要赤字或增加在增发超长期特别国债和地方政府专项债,从中央层面看,有助于打开全国财政调配空间,增加中央拨付财政预算;从地方层面看,有助于各地政府在公共事业、基建投资、提振消费等领域开展刺激提振工作。此外,也侧面增强了地方政府化债能力,为经济建设发展提供流动性空间。

消费支持上,提振消费是当前最主要的任务之一。全方面扩大内需,保持就业稳定,可有效提高投资者的安全感和信心。通过在就业和收入端提供更多支持来增加消费需求,形成就业预期、收入、消费、投资的良性循环,助力进一步巩固良性通胀宏观环境。近期,可以看到“两新”措施不断加码扩大国补规模,在白色家电和小家电板块成效显著,充分激发了国内消费需求。

二、无风险收益率下行,风险收益比重要性提升

基于上述货币宽松、财政发力的大背景下,12月以来无风险收益率快速下滑,10y国债收益率快速下破1.8%,30y超长期国债收益率更是一度下破2%。当下市场正在交易降准降息预期,机构行为趋同给债市带来惯性下行影响。考虑到明年财政力度将进一步扩大,债券供应将持续增加,因此,债市将保持在一个相对较低利率且健康的环境。

债市收益率在12月的大幅下行,降低了债券在机构明年配置中所占的比例和重要性,为完成业绩目标,更多机构目光转向寻找新的业绩增长点,也就是当前热议较多的“高股息红利资产+小市值成长股”的哑铃策略。

当前高股息红利资产的股息率差不多在5%及以上,从政策层面上看,引导上市公司尤其是央国企背景的企业在关注公司市值管理,避免破净的情况下,提高分红比例。高股息红利策略确有成效,但5%及以上的股息率背后隐含了较大的资本利得损益风险,股价波动率依旧较高,因此11月中下旬以来,小市值成长股的性价比和吸引力不断攀升。小盘成长资产对货币、财政、以及外部环境的变化敏感度高,股价弹性也相应更高,与当前较为火热的市场行情匹配度较高。

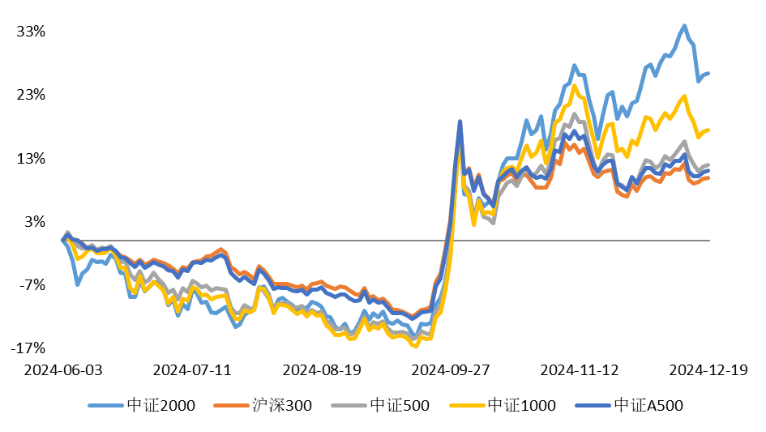

通过对比各大指数的走势可以看出,自今年年中以来,前期大部分时间沪深300、中证A500、中证500、中证1000的走势是优于中证2000的,哪怕是“926”市场行情大幅回暖之后,不同指数走势分化的格局依旧如此。但行情回暖一个月后,市场开始调整,各大指数均有下挫回调,而中证2000却格外坚挺,不仅在10月中旬,走势开始逐渐优于各大指数,而且扛住了近期震荡调整的大势,转而逆势上攻,并在12月12日左右创近两年新高。同时可以看到,11月底之后,中证2000和其它宽基指数的走势裂口不断扩大,彰显了投资者对中证2000指数与日俱增的信心,也体现了资金目前抱团较强的方向。

通过比对中证2000指数和其它宽基指数近30个交易日涨跌幅可以更为直观的看出差距。

(数据来源: Wind,截至2024/12/19)

近30个交易日,仅有中证2000指数保持了上涨,涨幅为1.59%,其他各个指数均呈下跌走势,横向对比下,强势与否高下立判。此外,在当前市场行情较为活跃的状态下,投资者更青睐高弹性波动性大的资产,而中证2000的振幅高达约15%,于其他宽基指数,这和中证2000的指数成分股特性有关,和前述一致,小市值股票更容易受到货币宽松,财政积极环境的利好刺激,企业基本面和成长性有望大幅提升,并间接反馈在股价和估值的上涨。与此同时,中证2000指数展现出“进可攻,退可守”的双向特质,近30个交易日最大回撤控制在10%,仅略高于沪深300和中证A500这类大市值宽基指数。

三、展望后市,多重利好共振

从技术走势上看,10月8日是市场近期到达的高点,对于其他宽基指数而言,目前是一个没有跨越的里程碑,而中证2000指数早于11月7日突破了10月8日高点,并在后续连续突破新高,走势形态上明显优于其他主流宽基指数,指数上涨的想象空间和天花板得到大幅度提高。

在2025年降准降息的大背景下,机构或将加大对风险资产,尤其是ETF的的配置力度。横向比较各类宽基ETF,从弹性、成长性、流动性以及大小盘风格等各个维度来看,中证2000指数有望迎来债市资金加仓的可能性,从而进一步提高指数整体交投和流动性,实现“戴维斯双击”。

最后,美联储12月18日如期降低25bp,虽然会后释放了鹰派预期,但川普2025年1月上任在即,作为标准的量化宽松奉行者,美国明年降息降准的预期是存在且可能超预期的。切换到国内视角,美国开始降准降息过后,给我国宏观利率环境带来更大的操作空间,从而方便国内运用各种工具箱,实现刺激经济,提高良性通胀的目的。在此背景下,对于外部环境高敏感的中证2000指数仍将持续获益。

相关产品:中证2000ETF华夏(562660)及其联接基金(A:019891;C:019892)

从投资角度来看,中证2000指数因成分股数量较多且流动性存在较大差异,为使组合的收益尽可能地贴近指数表现,中证2000ETF华夏(562660)会适当采用抽样复制的方法。因此,选取成分股则更加考验基金管理人和基金经理的能力与水平,这种方式也有利于提升申赎回的效率和降低申购赎回的成本。公开数据显示,中证2000ETF华夏(562660)超额收益突出,近一年相对于中证2000指数超额收益率达到9.76%,表现亮眼。(数据来自基金三季报)

$华夏中证2000ETF发起式联接A(OTCFUND|019891)$

$华夏中证2000ETF发起式联接C(OTCFUND|019892)$