塔勒布在《反脆弱》一书中指出,尽管黑天鹅事件无法避免,但我们仍然有可能从不可预测的脆弱中成长和获利。过往,一个有效从脆弱中获利的方法是杠铃策略,即摒弃模棱两可的中间路线,由两个截然不同的方案组成一种不对称性,这种不对称性便具有反脆弱性。

今年以来,行业轮动再次加速。上半年,高股息低估值的“中特估”和ChatGPT引发的“人工智能”双主线行情齐头并进,一手紧握红利“确定性”,一手追逐AI“高弹性”,市场自动形成了“攻守兼备”的风格。市场天然给到的双主线固然是好,但驾驭起来难度也不小。或许,投资者更需要一个“微弹”指数来解决投资中遇到的对冲难题,那不如来看看中证2000这个“宝藏”指数。

回首:万物皆周期,逆流而上不如顺势而为

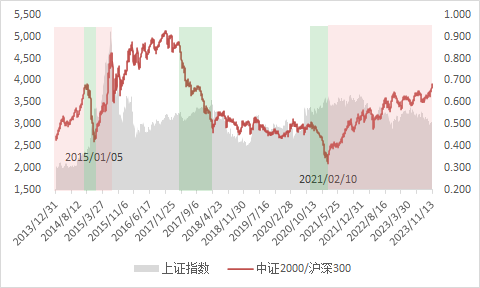

A股市场素来有大小盘风格轮动效应。为了直观对比大盘和小盘相对占优的情况,我们选取沪深300指数代表大盘风格,中证2000指数代表小微盘风格,然后观测自中证2000指数基日(2013/12/31)以来至今中证2000/沪深300的情况,如果曲线向上则是小盘相对占优,即小微盘股走的比白马蓝筹权重要好,反之向下则是大盘占优,即大盘蓝筹白马走的比小微盘更好。

通过上述图片我们看到,2013年以来有三轮相对比较明显的大级别的大小盘切换,分别是:

2013年--2015年这一阶段,由于互联网+新兴产业爆发、降准降息后流动性宽松和并购重组浪潮三者共同催生小盘风格占优 ;

2016年--2021年这一阶段,经济增速继续放缓,但传统产业在供给侧改革后竞争格局优化,龙头公司业绩优势扩张,大盘风格重新占优;

2021年初至今,以新能源为代表的新兴产业崛起,疫后流动性宽松推动小市值再次走强。

我们发现,大级别的风格一旦形成,尽管中途也会穿插一些小级别的风格切换,但整体持续时间较长,相对超额收益也比多。2016年11月15日--2021年2月10日大盘风格占优期间,沪深300指数相对于上证指数超额收益为 55.46%,而中证2000指数跑输上证指数 54.01%;而2021年2月10日至今小盘风格相对占优期间表现则完全相反,中证2000指数对于上证指数的超额收益已经达到 46.74%,沪深300指数相对于上证指数的超额收益为-21.81%。

所以,投资的关键是要顺势而为,找准当下的市场风格,往往能起到事半功倍的效果。

展望:风继续吹,双重宽松带来内外共振

不少投资者心存疑虑,持续如此之久的小微盘风格是否还能持续?其实,大级别的大小盘行情风格切换并不会无缘无故发生,往往和宏观环境、产业政策以及经济增速等多重因子相关。

招商银行研究院在去年年底的时候对大小盘风格切换的框架做过详细的解读,从宏观流动性角度来看,当宏观流动性宽松时,对小市值股票估值的正面影响更大;反之,当宏观流动性紧缩时,对小市值股票估值的负面影响更大;从产业政策来看,扶持小微企业、“专精特新”等有利于小公司,“碳中和”和“自主可控”这些政策有利于新兴行业的发展,对小公司比较有利;从经济增速角度来看,在经济向好时小公司盈利增速相对更高。

那未来的宏观环境是否依旧适配小微盘股?现在才注意到中证2000指数是否为时已晚?2023年仅剩下不到30天的交易日,不少券商2024年宏观年度展望已经对外公布,不同视角下的深度分析或许能为投资者后续的投资提供一些判断。

首先,我们来看看外围宏观环境的变化。关于外围宏观环境,关注焦点依然在美联储何时开启降息周期。回顾过往“加息-降息”周期来看,当经济出现较大的衰退信号时会触发降息,且统计表明末次加息与初次降息平均相差300天左右。多数券商研报观点认为美国将在2024年下半年迎来降息周期,届时全球流动性及风险偏好将有所改善。

浙商证券对降息较为乐观,其认为展望2024年,美联储可能在2024年Q3迎来利率政策和数量政策(即扩缩表)的双双转向,并在启动降息(以每季度25BP的速度开展降息)的同时终止本轮缩表进程。2024年下半年美国市场可能迎来流动性环境的改善,Q3大选临近政治诉求可能也对这一进程产生倒逼。

开源证券则较为保守,认为结合美联储点阵图以及CME市场信息来看,美联储有可能会在2024年中开启首次降息,但基准情形下,由于通胀具有一定黏性,美联储或难开启金融危机以来的“危机应对式”降息,本轮降息幅度和节奏或许是“降降停停”,整体的降幅或也不会太大,且有可能在降息时继续缩表。

消息面上,美东时间11月14日,美国公布10月通胀数据,其中10月CPI同比上升3.2%,预估为3.3%,前值为3.7%。核心CPI较上月的4.1%小幅放缓至4%,也低于预期的4.1%。通胀数据对美联储的加息决定至关重要,市场未料到CPI会超预期疲软,对美联储来说是好消息。因此,不论是乐观来看还是保守来看,虽然12月加息与否仍存在分歧,但明年下半年有较大概率开启降息周期。

视角回到国内,我们再看看国内宏观数据。关于国内宏观环境,从11月13日披露的金融数据来看,社融和信贷总量均同比多增,10月社会融资规模增量为1.85万亿,比上年同期多增9366亿;社会融资规模存量为374.17万亿,同比增长9.3%(前值9%)。银行间流动性有所缓解,但基本面修复预期并未出现明显反转,因此机构普遍认为货币政策将维持宽松。

东方证券预计下阶段货币政策将继续稳中偏松。一方面,年内万亿国债、以及可能继续发行的特殊再融资债券可能对流动性造成一定的冲击,而且岁末年初MLF到期量偏大,货币政策可能会通过降准等方式维持流动性合理充裕;另一方面,10月已公布的宏观数据显示当前经济动能依然偏弱,不过考虑到当前人民币汇率有一定压力,降息的概率可能偏低。

因此,从宏观环境来看,外围方面美联储加息尾已至,全球流动性条件逐步转松,风险偏好的改善则将助推成长风格重新占优;国内方面新一轮积极财政周期或已开启,中央有望打开加杠杆空间;货币政策将维持稳健偏松,大概率降准降息,“货币宽松+信用宽松+通胀低位+资金上行阶段”的宏观环境利好小盘成长风格。

相关产品:

中证2000ETF基金(562660):紧密跟踪中证2000指数,98%的成分股市值小于100亿,按申万一级行业分类来看,其机械设备、电子、计算机等行业相对靠前,成分股行业分布均衡,全面覆盖科创新兴产业,微小盘成长风格突出,伴随美债利率的见顶回落,全球流动性条件转松,风险偏好改善的情况下有望表现出更高的弹性。场外联接基金(A:019891;C:019892)

$华夏中证2000ETF发起式联接A(OTCFUND|019891)$$华夏中证2000ETF发起式联接C(OTCFUND|019892)$