在中国经济高质量转型的背景下,科创板作为硬科技“主战场”,集中了面向世界科技前沿、服务国家发展、解决“卡脖子”问题的企业,广泛布局科创板核心产业的科创100指数(000698.SH)成长空间非常广阔。Wind数据显示,科创100指数的细分行业中,医药生物、机械、高端装备等重点板块的主要指数估值走势处于低位。

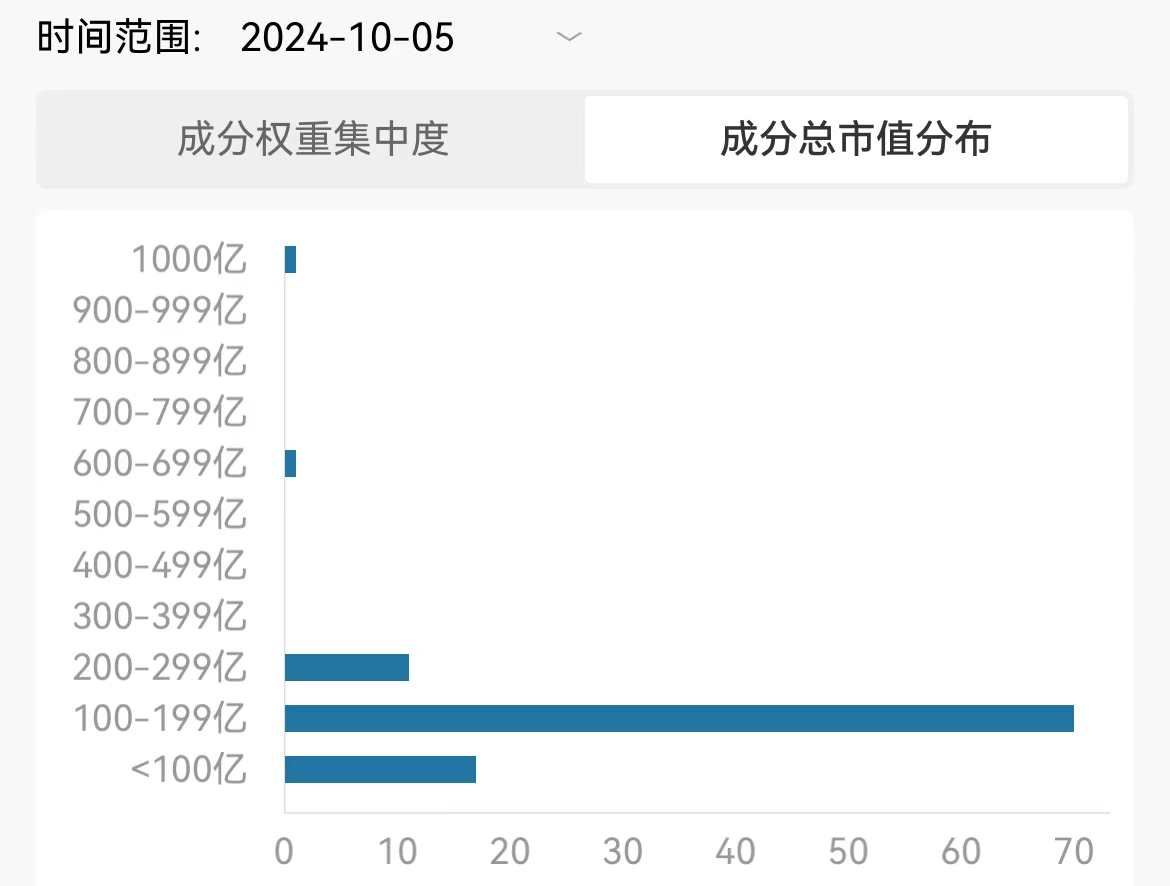

科创100指数从科创50指数以外选取市值中等且流动性较好的100只证券作为样本,汇聚科创板中层市值、流动性较好标的,科创100指数成份股以中小市值为主,大多处于战略新兴产业某一细分领域的领军者,市值主要分布在50亿-200亿之间。市值增长潜力大,具备高成长空间,科创100指数中小市值规征显著,聚焦中小“硬科技”企业,与科创50指数形成互补。

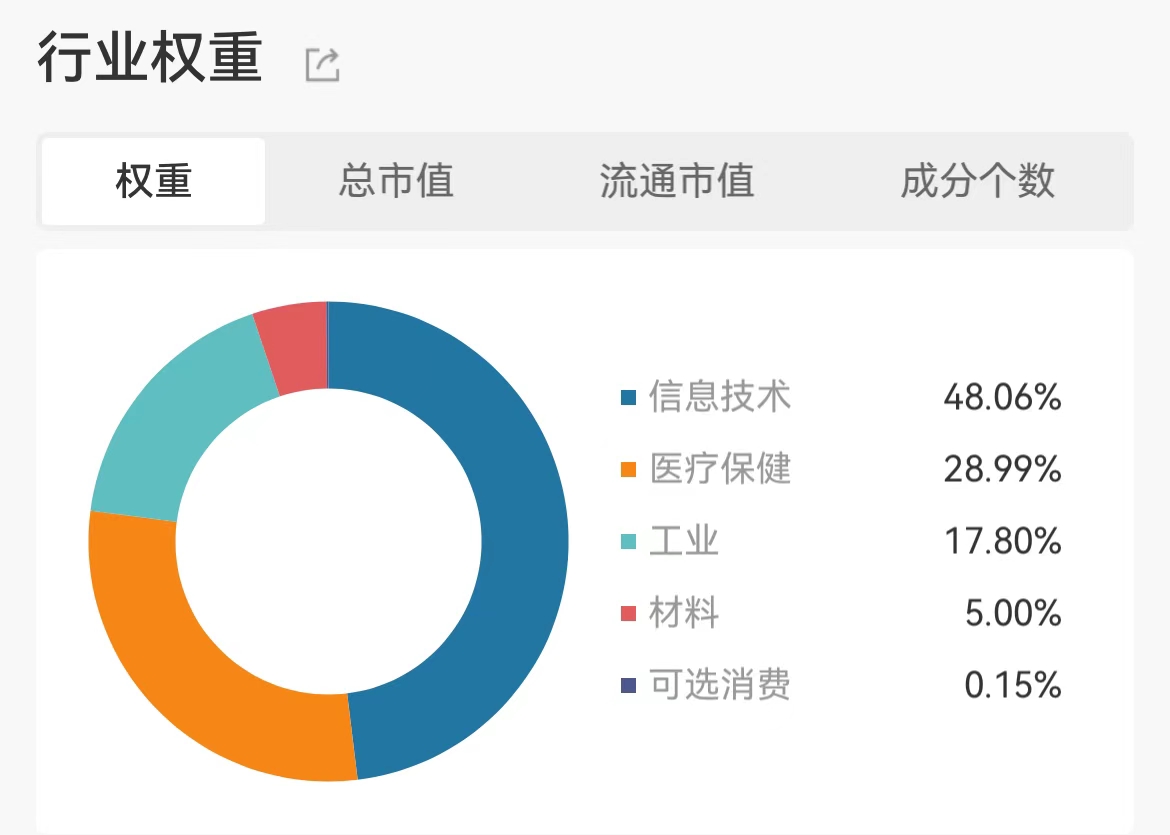

首先,从行业分布来看,科创100指数行业分布较为均衡,主要分布在新一代信息技术、生医疗保健、工业和材料四大领域,合计权重超过99%——均具备广阔的发展空间,长期发展空间大、确定性强;

其次,科创100指数成份股以中小市值为主,大多为战略新兴产业某一细分领域的领军者,行业发展空间大,而公司当前市值普遍不大,科创100指数市值中位数在120亿左右,相比其广阔行业发展空间,市值增长潜力大;

第三,科创100指数研发投入强度高,2022年研发费用占营收比重超过10%,远超万德全A的2.3%,研发投入是长期竞争力的重要保证。第四,估值方面,目前科创100指数当前估值已达合理水平,且成长性好,处于较好配置窗口期。

科创100聚焦新一代信息技术、高端装备、新材料、新能源、生物医药等高新技术产业和战略性新兴产业,硬科技含量更高,是“卡脖子”产业孕育示范田。此外,科创100前十大成分股权重合计为22.03%,相对较为分散。

随着投资者对科创企业认知的不断提升,科创企业交易热度不断提升,资金加速流入。资金流向方面,今年以来基金和外资持续增配科创100指数成分股,目前科创100指数成分股基金重仓占比已升至4%。6月底时超越科创50指数成分股重仓占比;今年以来,科创100指数成分股北向持股占比增幅达0.4%,当前已升至1.4%。

在科技浪潮和消费复苏的持续演绎下,科创100指数景气度有望持续好转。以权重板块医药、芯片、新能源、软件为例,芯片库存周期有望逐步筑底回升;新能源三季度业绩有望成为估值修复催化剂;软件持续受益于人工智能、数字经济和信创产业快速发展期;医药行业相关政策驱动行业长期健康发展,创新药投融资环境逐渐改善。科创板100有望引领后市高反弹。

当前科创板性价比较高,绝对指数点位位于2020年下半年来约30%分位数水平,处于历史相对低位。从估值角度看,截至9月30日,科创100指数的最新估值是56.99倍,位于指数成立以来相对低点。随着未来市场环境的改善,具有高成长属性的科创100指数估值水平仍有很大提升空间,配置价值凸显。

当前,我国正处于新一轮供给创新、产业升级周期中,科创板企业作为产业升级中坚,政策支持力度强,长期来看具备优秀的成长性。而科创100作为科创板中产业中坚和细分龙头的代表,指数收入增长快、盈利能力强、研发投入高,成长性突出,是投资高科技成长力争获取超额收益的重要选择。

由于科创100指数兼具“高成长”和“硬科技”属性,其重要地位不言而喻。当前,鹏华上证科创板100ETF对现有科创板相关产品矩阵形成补充,为投资者提供了更多元化的指数投资工具。

巴菲特曾说,“通过定期投资指数基金,业余投资者往往能够战胜大部分专业投资者”。

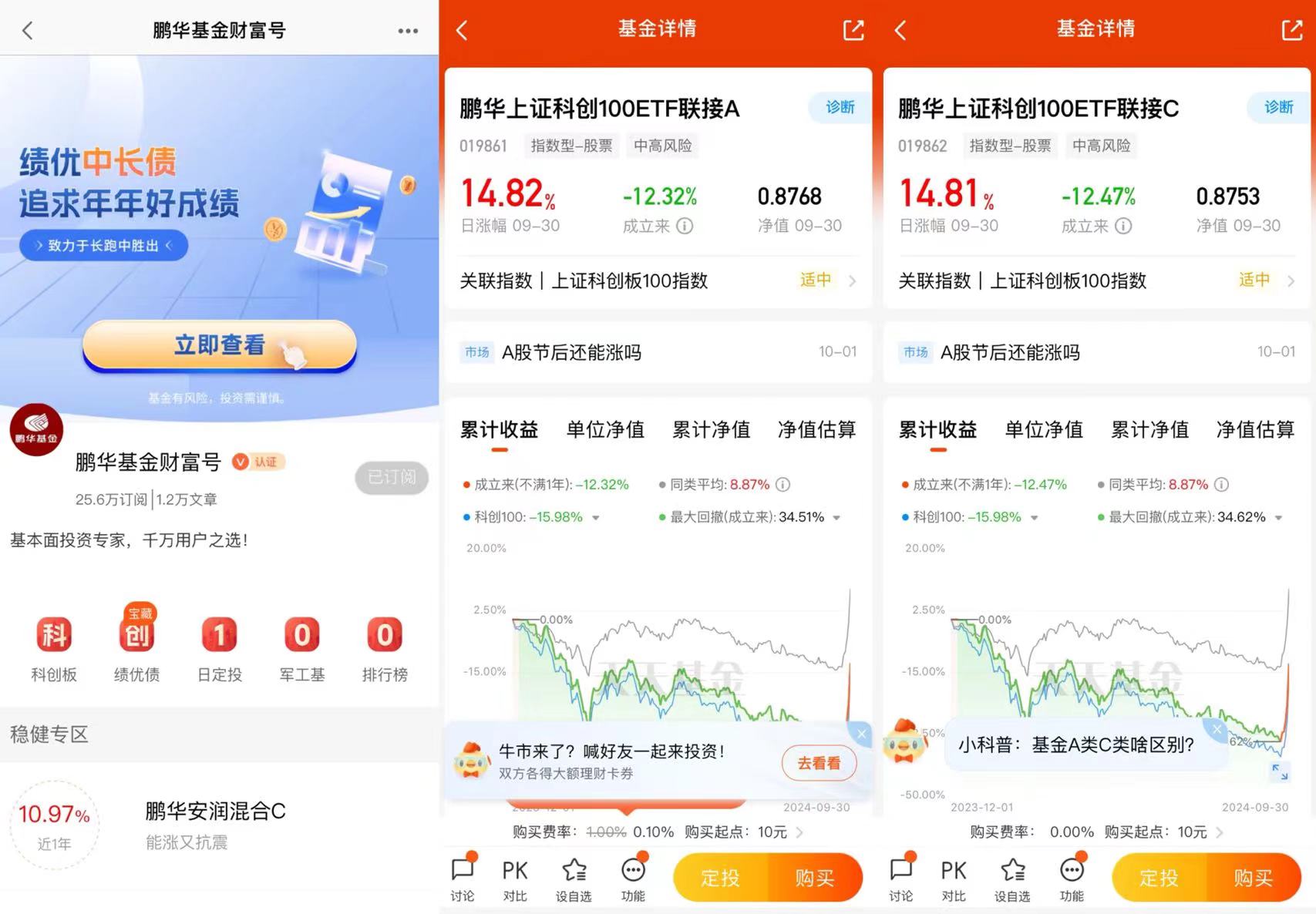

考虑到科创板相关行业属性以及未来的业绩增速,当前估值已达合理水平,科创板100ETF处于较好配置窗口期。看好相关机会的投资者,不妨借道鹏华上证科创板100ETF联接(A类:019859,C类:019860)一键布局。鹏华科创100ETF通过完全复制被动跟踪科创100指数,持仓透明、风格明确,不受主观情绪干扰,同时ETF的费率往往也比主动产品更低,能更好的跟踪和把握科创板行情。考虑到当前市场调整较多,后续经济一旦企稳向上、市场反转向上,科创100指数凭借其成长创新以及中小市值特点,有望成为市场反弹时的领涨板块。@鹏华基金