2024年第四季度固收宏观策略展望

预期反转,现实后置

文/东方红资产管理 固定收益研究团队

摘 要

宏观经济方面,9月底以来宏观政策取向更积极,有望看到一揽子具体政策的出台,从而令内需下行斜率放缓。目前预期领先于基本面,预期扭转带来的资产价格上涨或通过改善居民和企业的资产负债表对消费和投资等需求形成正向拉动。

利率债方面,在央行双管齐下改革MLF背景下,降准降息买国债削弱了四季度潜在的流动性压力。而等待稳增长政策出清后,债市仍将回归基本面定价,短期调整过后已经较为可观的套息空间为行情重归向好提供了基础。

信用债方面,降准降息、降低存量房贷利率、增设支持股市相关工具等政策远超市场预期,9月末“股强债弱”演绎较为极致,10月预计资金及存单收益率有望在宽货币政策落地中下行,信用债利差水平已经来到近一年高位、历史周期中枢偏上位置,配置价值开始显现,后续关注理财债基赎回以及财政政策出台情况。

可转债方面,权益预期大幅反转,转债大盘跟随上涨,但估值并没有明显上行,因此目前具备相对优势。结构上,前期信用定价难导致的市场分层结构得到逆转,同时平价上行带动弹性大幅回升;短期来看,一是建议跟踪财政政策、企业盈利接棒过程中的权益预期,二是建议跟踪资金结构(保险/银行等);预期稳定后的转债市场或有望迎来一轮估值拉升。

一、 2024年三季度债券市场回顾

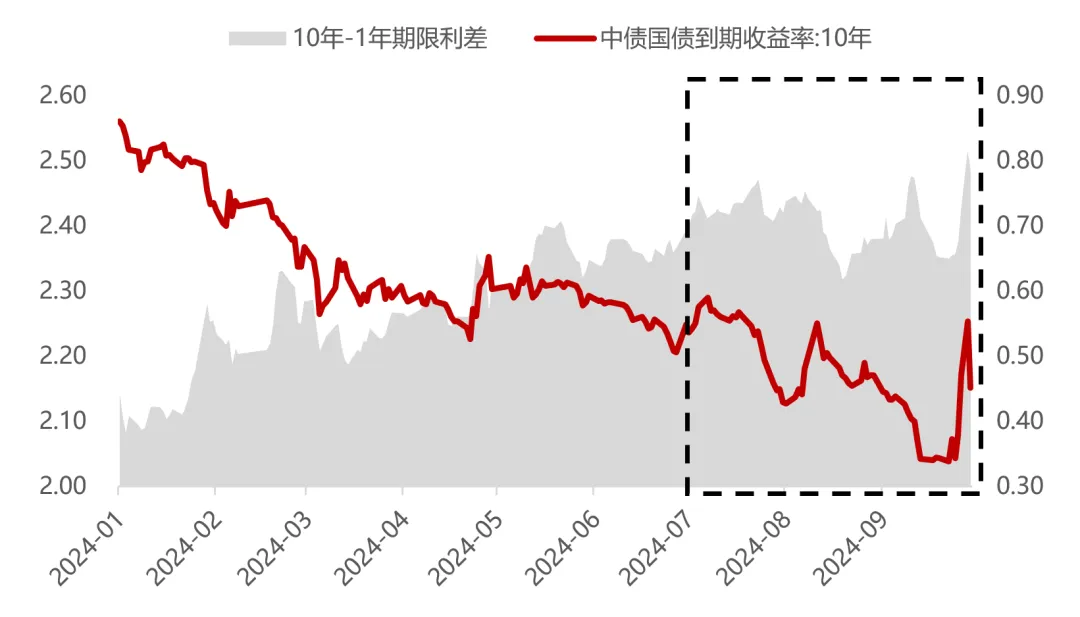

三季度债市收益率仍以下行为主,两轮波段行情分别是7月降息的右侧交易和9月降息的左侧交易,但是行情结束后回调幅度均较大。另外券种之间表现分化,受益于央行净买入的短期国债、受益于保险机构配置的超长期国债表现相对较好,而二季度受益于理财扩张的短期国开债和信用债表现略显平淡。

7月首次全面降息,长债收益率陡峭化下行;8月央行买短卖长,市场成交降温,收益率冲高回落;9月经济预期承压,年内二次降息,收益率见底回升。

图:三季度10年国债到期收益率走势

数据来源:Wind,东方红资产管理,历史数据仅作展示,不代表未来表现

二、2024年第四季度投资展望

1. 预期领先于基本面扭转,继续关注宏观政策落地情况

9月底以来,宏观政策取向更积极,有望看到一揽子具体政策的出台,从而令内需下行斜率放缓。目前预期领先于基本面,预期扭转带来的资产价格上涨或有望通过改善居民和企业的资产负债表对消费投资等需求形成正向拉动。

出口方面,美国劳动力市场的薪资增速持续超预期,带动美国居民消费数据偏强,但是海外进口厂商在第二、第三季度通过订单前置规避关税和海运费的上涨风险,因此尽管终端需求尚可,仍可能导致四季度中国出口呈现平稳回落。

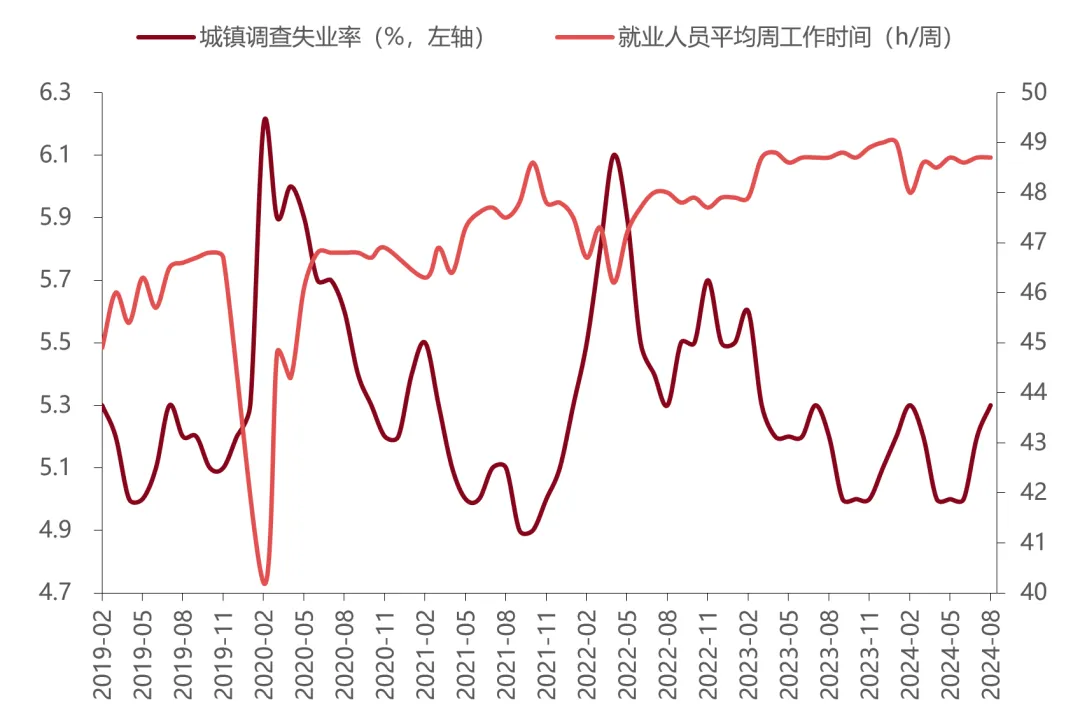

消费方面,宏观政策加码所带来的预期扭转拉动资产价格上涨,可以一定程度上对冲地产财富效应的持续下行,改善居民的资产负债表。,不过,目前消费承压的主要原因是劳动力市场偏弱,居民收入偏弱,还需关注政策是否会直接作用于居民部门,从而改善现金流量表,提振居民消费倾向。

图:国内劳动力市场走弱

数据来源:Wind,东方红资产管理

投资方面,1)制造业投资:企业订单和盈利的走弱会抑制其投资意愿,比如电新投资因盈利恶化和产能相较订单过剩而持续收缩,反映部分中下游制造业投资的困境。继续关注设备更新和消费品以旧换新政策对制造业投资的提振效果。

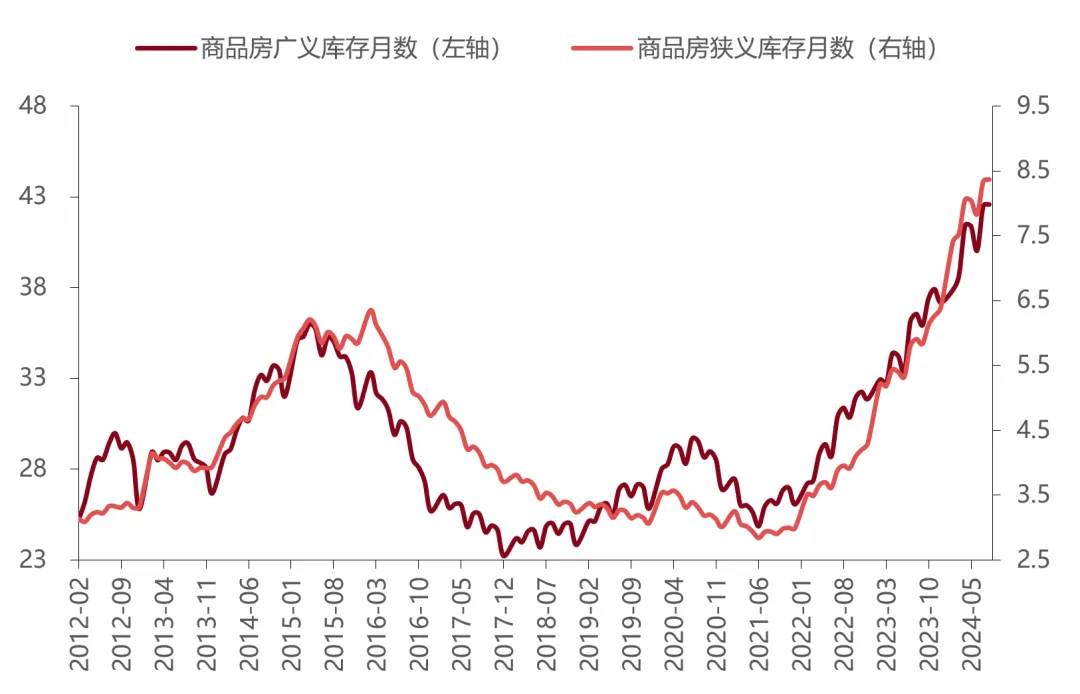

2)地产投资:9月底以来,信贷政策及限购政策等继续放松,叠加股市上涨,对应十一假期地产销售数据显著改善,尤其是一线和核心二线城市,但可持续性还需关注。目前地产的核心矛盾仍然是供给过剩条件下,购房者对未来房价上涨的预期较弱,且自身现金流存在不确定性,因此购房意愿偏低,短期内依靠地产信贷政策和限购政策的放松或许难以完全解决。

图:新房库存压力较大

数据来源:Wind,东方红资产管理

3)基建投资:8-9月新增专项债发行提速,此前基建投资缺乏足够财政资金支持的问题得到边际缓解,但在化债导向下,地方政府配套资金不足以及部分专项债资金用于化债或将掣肘基建投资。

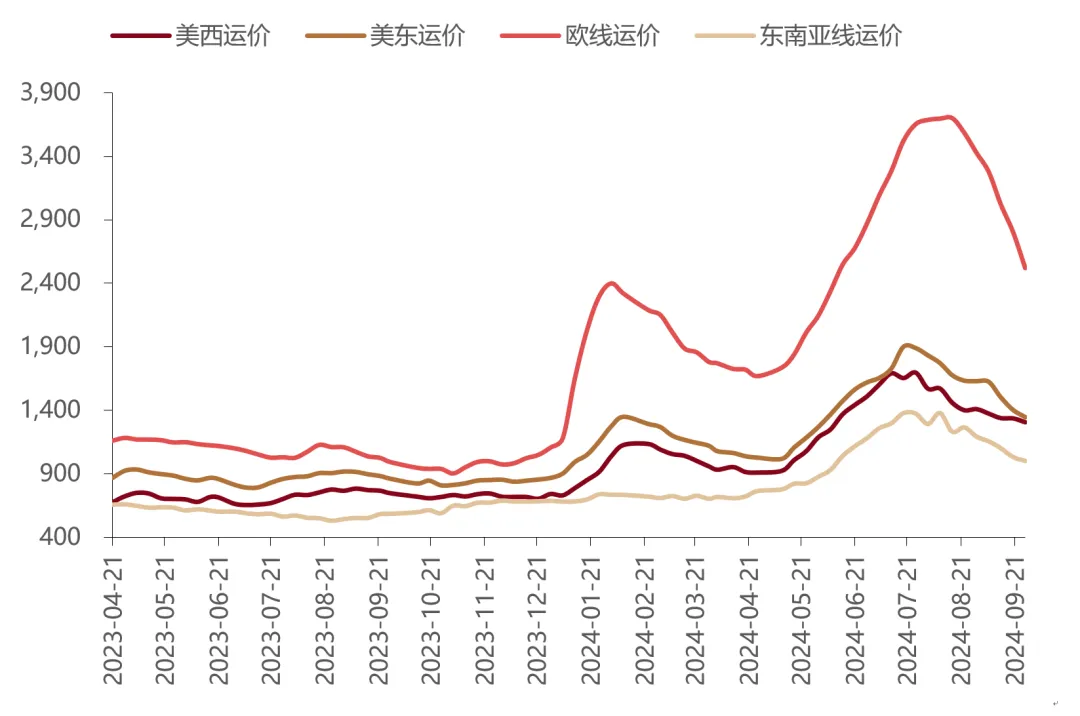

图:中国出口集装箱运价指数在7-8月见顶回落

数据来源:Wind,东方红资产管理

2. 预计四季度PPI同比中枢在-2.7%左右,CPI同比中枢在1.1%附近

PPI方面,国内基建和地产投资仍有较大下行压力,而定价全球需求的大宗商品中, 12月召开的欧佩克+会议又有原油增产预期,因此预计2024年四季度,PPI同比中枢会进一步下行至-2.7%附近,低于三季度。

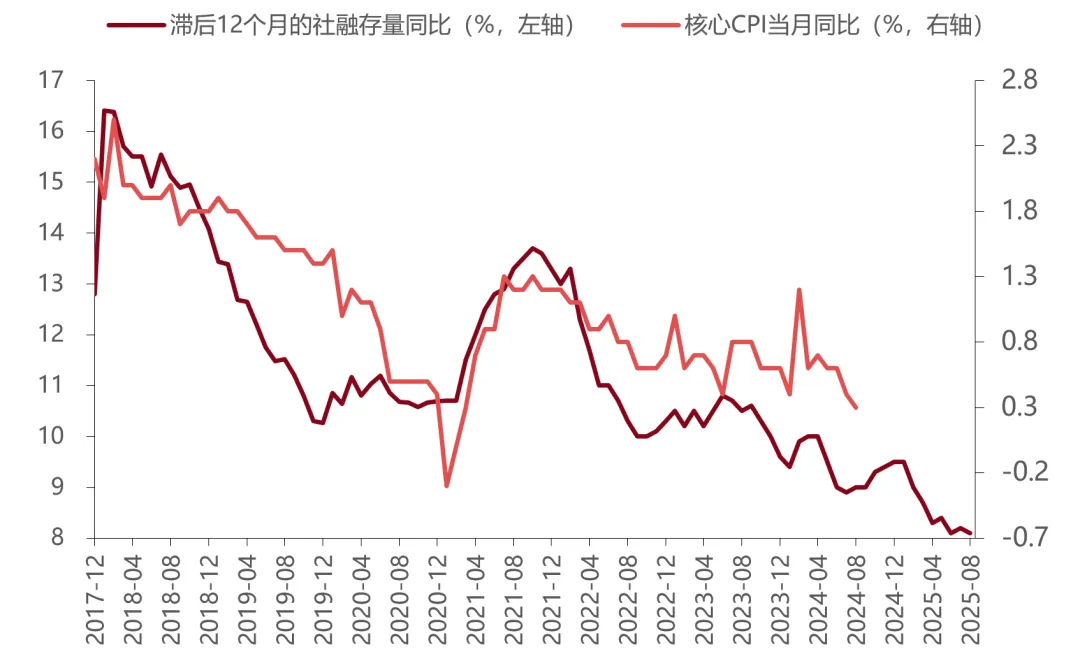

CPI方面,经验数据显示社融增速领先于核心CPI同比一年左右,预计2024年四季度核心CPI同比会企稳略升。总体而言,预计四季度的CPI同比中枢在1.1%附近,高于三季度。

图:社融同比与核心CPI的领先滞后关系

数据来源:Wind,东方红资产管理

3. 货币和财政政策加力可期

9月底中央政治局会议中提出,要加大财政货币政策逆周期调节力度,对应到货币政策层面,央行已经在9月下旬降息降准,且美联储已经开启降息周期,央行的货币政策空间得以持续打开。

财政政策方面,即使四季度出台的增量财政政策力度有限,仍表明政策层面意识到了中央财政加杠杆的必要性,具有较强的转向信号意义,还需关注增量财政政策的投向。

4. 基本面尚不支撑四季度大宗商品价格整体偏强

铜方面,根据国际铜研究小组ICSG的最新预测,2024年全球电解铜将出现46.9万吨的供应过剩,变数在于中国财政政策和美国降息对需求的提振,但从目前的供需展望看,基本面并不支撑铜价大幅上涨。

黄金方面,考虑到中东地缘政治风险急剧上升,而美国大选中两党候选人均提出了激进的财政计划,2025年美国赤字率或会上升,上半年有二次通胀可能,从而黄金有较好的上涨的胜率和赔率。

原油方面,9月EIA将2024年布伦特原油价格预测下调至82.80美元/桶,将2025年布伦特原油价格预测下调至84.09美元/桶。另考虑到沙特准备放弃100美元/桶的原油价格目标以夺回市场份额,12月召开的欧佩克+会议又有原油增产预期,基本面并不支撑2024四季度原油价格偏强。

三、2024年第四季度债券投资策略

1. 利率债方面,等待政策出清,重归现实定价

由于年末属于经济活动淡季,所以四季度基本面强势反转的概率往往较低,常见的风险因素主要来自两个方面:

一是稳增长的接续发力。9月以来行情的主线逻辑是基本面承压下的稳增长政策缺席,中共中央政治局会议定调稳增长目标后, 30年国债快速调整回到9月初下行起点位置,仅在预期反转层面上的定价已经比较充分。预计债市大概率先在十一前后由卖方力量主导超调,然后回归到买卖力量均衡下的高位震荡,待政策出清后,再结合政策力度和效果选择趋势方向。后续重点关注地产、信贷、通胀等反映宽信用的核心指标。

二是流动性潜在压力。与往年不同的是,在央行政策利率改革背景下,MLF今年正在逐渐淡化作用,为此需要通过降准和买短国债逐渐置换其7万亿存量,同时逐渐降息,减少其担任的投放功能及投放过程中对市场利率的影响。目前来看,7月以来央行已经从量和价两方面对MLF进行改革,所以预计下半年流动性风险将被削弱。按照本轮调整后的债券收益率定价,已经回到去年11月底即本轮债市起点的水平,配置价值显现。

2. 信用债方面,跟踪理财赎回及财政落地情况

一级市场仍处在基本面偏弱环境之中,年初至今净融资超万亿,但结构上看分化明显,高等级长久期信用债发行放量,城投受化债影响已连续四个季度净融资为负。

二级市场波动明显加大,9月末政策超市场预期,“股强债弱”演绎较为极致;10月预计资金及存单收益率在宽货币政策落地中下行,信用债利差水平已经来到近一年高位、历史周期中枢偏上位置,配置价值开始显现,往后重点跟进理财债基赎回以及财政政策出台情况。城投债方面,自上而下化债政策短期基本盘仍稳,高债务地区继续受益于政府及银行支持;但另一方面,部分地区和平台化债压力仍高、协调难度仍大、负面舆情发生频率或进一步提高,对可能的尾部风险及技术性摩擦保持警惕。

3. 可转债方面,权益预期反转后转债估值仍有相对优势

近期权益转暖后,转债指数虽然上行,但市场仍含谨慎预期,剔除极端值口径估值没有出现较大幅度上行,当前是转债有相对优势的阶段。

结构上,前期转债资产受限于向下是否有底的信用定价争议,市场明显分层、纯债溢价率低于0%的标的最高占2/3,权益预期转好后分层结构逆转,加上正股上行、下修推动转债平价上涨,市场弹性明显回升;整体来看,平价-转股溢价率曲线仍处于低位,主要做好组合波动控制、权益确信度的匹配与节奏问题。

中短期来看,一方面看权益预期,另一方面看资金结构:权益资产的爆发上行或将逐步告一段落,后续切换进入震荡阶段,若市场权益预期总体稳定偏强,转债资产有机会滞后权益进行估值拉升。

风险提示:本材料中所述内容仅供一般参考,不代表东方红资产管理的任何意见或建议,东方红资产管理不对任何依赖于本材料任何内容而采取的行为所导致的任何后果承担责任。本材料所载信息截止至2024年10月有效,前瞻性陈述具有不确定性风险。本材料知识产权归东方红资产管理所有,未经允许请勿转发、转载、截取或完整使用本材料所载内容。