四季度以来,美债利率及美元的走势较为强势,尤其是短端利率快速上行,引发了市场的广泛关注。而近期二者走势又出现分歧,美元持续上破关键点位,而美债利率的上行则遇到了阻力。如何理解过去这段时间美债的表现?美债后市怎么看?美债投资还能继续参与吗?

近期美债调整的原因?

“再通胀交易”升温

四季度以来美债利率快速上行,尤其是短端利率上行速度快于长端利率。这一现象的背后,是“再通胀交易”的升温。若特朗普上任后很快推出减税、关税升级、限制移民等政策,25年美国通胀反弹的风险将大幅上升。

贸易政策:特朗普主张加征关税,这将导致海外商品价格上涨,叠加美国制造业供给不足,本国内供给受限,从而推高通胀。

财政政策:特朗普的减税政策将刺激内需,需求增加而供给受限同样会推高通胀水平。

移民政策:限制移民将减少有效劳动力,进一步推升服务价格,加剧通胀压力。

美债供给或有增加

特朗普的减税政策可能导致财政赤字增加,若关税带来的财政收入无法弥补减税带来的财政损失,美国政府的债务上限问题可能再次出现。这将导致美债供给增加,进一步压低美债价格。

市场预期出现变化

今年以来,美债市场波动较大,主要受美国降息预期的扰动。年初,市场预期降息周期开启,但通胀数据粘性较强,美联储维持高利率,美债利率上行。三季度,市场预期通胀得到有效控制,降息周期于9月开启,美债利率下降。10月后,美国CPI和就业市场数据回暖,降息预期再度降温,美债利率再次上行。

美债后市怎么看?

短期来看,特朗普新政的扩张性财政政策、加征关税政策和移民限制政策都可能继续推升美国通胀预期,对美联储降息节奏产生扰动,美债市场的短期波动可能仍未结束。

但另一方面,中长期来看,尽管美国服务业和消费展现韧性,但高通胀、高利率、高成本的环境下,美国经济增速放缓的压力始终存在。在此背景下,美国实际利率仍具备一定的下行空间,10年期美债利率呈现震荡走低的概率依然较大。

如何参加美债投资?

对于普通投资者而言,直接参与美债市场存在一定门槛,需要开设海外账户并进行换汇操作。相比之下,通过QDII基金参与美债投资或更为便捷。

多币种投资:QDII债基通常设有人民币份额和美元份额,部分基金还设立了美元现钞和现汇份额,来满足不同币种的投资需求。如果配置的是人民币份额,基金公司将负责换汇投资,不会占用个人的外汇额度。

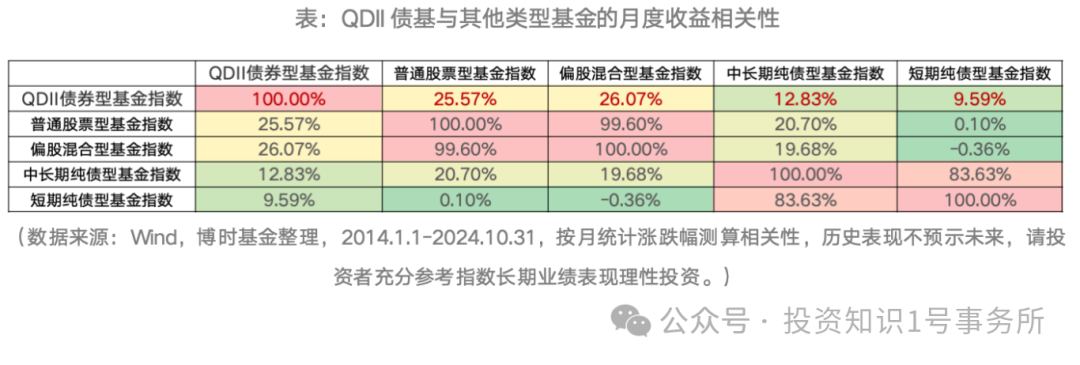

分散化投资:QDII债基的投资标的丰富,能同时覆盖多个国别,避免单一市场的投资风险。历史数据显示,2014年以来各类基金指数的月度收益与QDII债基指数的相关性较低,说明QDII债基能一定程度上起到分散布局的效果。

当然,投资QDII债基时,还需要注意汇率波动带来的汇兑损益。例如,人民币升值时,可能会影响人民币份额的相对收益。因此,投资者应根据自己的风险偏好和具体情况,选择合适的币种份额。

总结

近期美债市场调整的主要原因是“再通胀交易”升温、美债供给增加的可能性、以及市场预期变化。中长期来看,美债利率具备下行空间,但政策的兑现情况仍可能带来短期波动。普通投资者可以通过QDII基金参与美债投资,享受分散化投资和便捷操作的优势,但也需注意汇率风险。

$博时亚洲票息收益债券C人民币(OTCFUND|019480)$

$博时标普500ETF联接A(OTCFUND|050025)$

$博时黄金ETF联接C(OTCFUND|002611)$

#牛市旗手大涨,什么信号?##18条举措支持数字贸易改革创新发展##你的11月收益如何?##林园:未来喝茅台的人会更多##AI眼镜风潮来袭 概念股站上风口?#