一、热点解读

根据国家邮政局数据,23年11月1日-11日,全国快递业共揽收快递52.64亿件,同比增长23.2%,日均业务量是今年平日业务量的1.4倍。其中,11月11日当天,全国快递业共揽收快递6.39亿件,是平日业务量的1.9倍,同比增长15.8%。“双11”期间快递业务量再次刷新纪录,有效助力消费市场恢复扩大,充分彰显中国经济发展的韧性和活力。

当前交通运输板块受益于经济景气复苏、中美直航航班增加等驱动因素,投资机会凸显。目前指数估值处于历史低位,具备较好的投资价值,建议关注交通运输ETF(159666)及其联接指数(019404/019405)。

二、快递板块机会分析

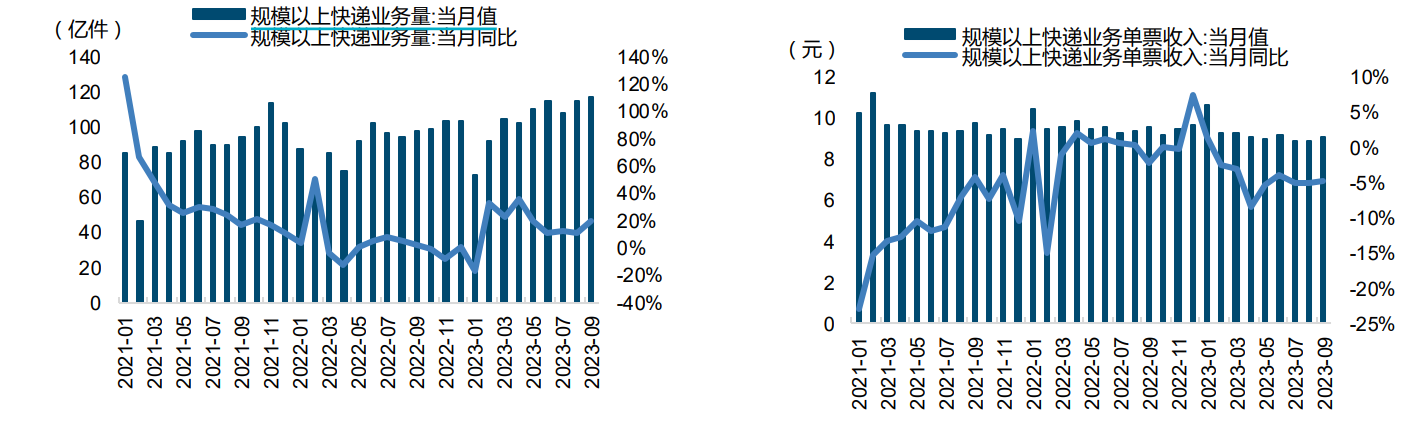

11月10日邮政局公布快递发展指数,经测算,2023年10月中国快递发展指数为383.5,同比提升7.1%。其中发展规模指数为445.2,同比提升14.4%。从分项指标看,预计10月,快递业务量收同比增速均将超20%。10月上旬,行业规模稳步扩张,单日业务量逐日提升。中下旬,牛羊肉、海鲜、水果等时令产品寄递服务需求增加,叠加“双11”促销预热,行业持续高位运行,日均业务量4亿件左右。

11月1日至11日,全国邮政快递企业共揽收快递包裹52.64亿件,同比增长23.22%;其中11月11日当天,共揽收快递包裹6.39亿件,同比增长15.76%。“双11”期间快递业务量再次刷新纪录。同时,各大快递公司针对快递行业旺季积极准备,在各方面从容应对。旺季到来对于快递企业来说是考验企业服务能力和技术水平的关键时期,今年在理性消费的带动下,消费者更关注自身需求及体验,对平台和品牌商的整个供应链环节提出了更高的要求,进而能够助推品牌实现更高效降本的履约能力,提高消费者的体验。由于今年价格竞争加剧,今年快递旺季涨价范围和幅度均不及过去两年。

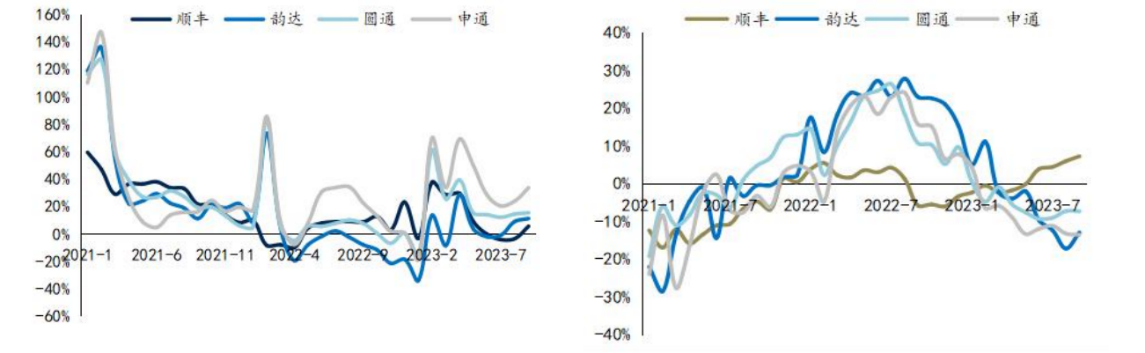

双十一期间,快递行业件量实现亮眼增速的主要原因是:1)去年外部环境扰动,导致发件量滞后,基数低;2)今年快递企业的旺季产能布局更加充分,人工、运力投放匹配件量的大幅增长,以及自动化设备投放带来中转处理效率提升,快递企业高效处理爆发增长的订单量。

双十一件量数据验证快递行业发展韧性,看好行业件量增速保持超电商GMV增速水平。四季度有望在上年低基数上,实现亮眼同比增长,保持10%左右的2年复合增速,旺季价格有望环比上行。宏观经济和商务活动恢复、居民消费复苏、快递经营效率提升,叠加22年快递需求低基数,今年快递行业需求表现可观,1-9月累计业务量同比增速达到16.4%(去年同期增速为4.4%)。但是行业竞争态势有所加剧,通达系的单票收入同比降幅明显扩大,行业价格战进入温水煮青蛙的阶段。

图表1:全国规模以上快递业务量及单票收入

图表2:全国快递公司业务量及单票收入

三、未来展望

长期视角来看,2023年在经济弱复苏背景下,快递量增速逐步恢复,头部企业竞争将加速行业集中,业绩不确定性或将提升。但龙头公司通过优化运力与线路布局、投放自动化分拣设备提升服务网络质效,并应用数字化工具提升网络管理效率,成本端有望进一步下行,盈利能力稳中有升。

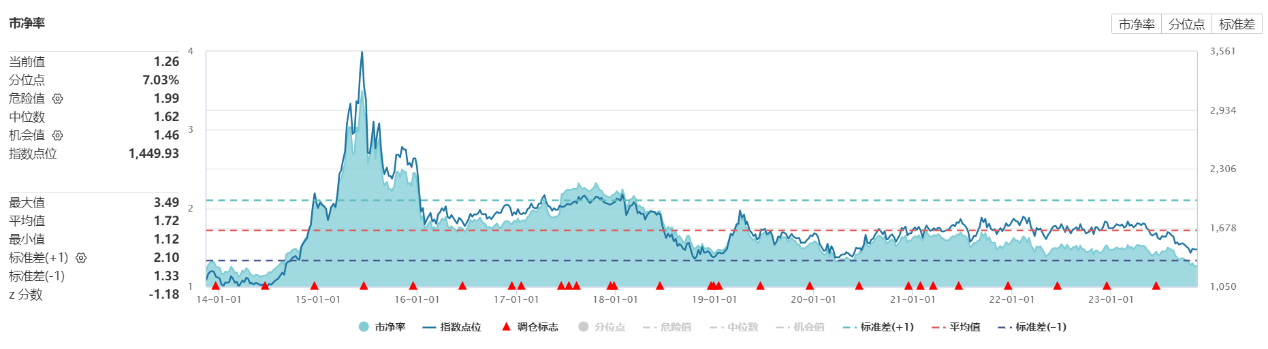

近期随着中美关系改善,中美直航航班增加等驱动因素下,交运板块的关注度获得提升,当前估值仍处于低位,具备较大的提升空间,板块投资机会凸显。

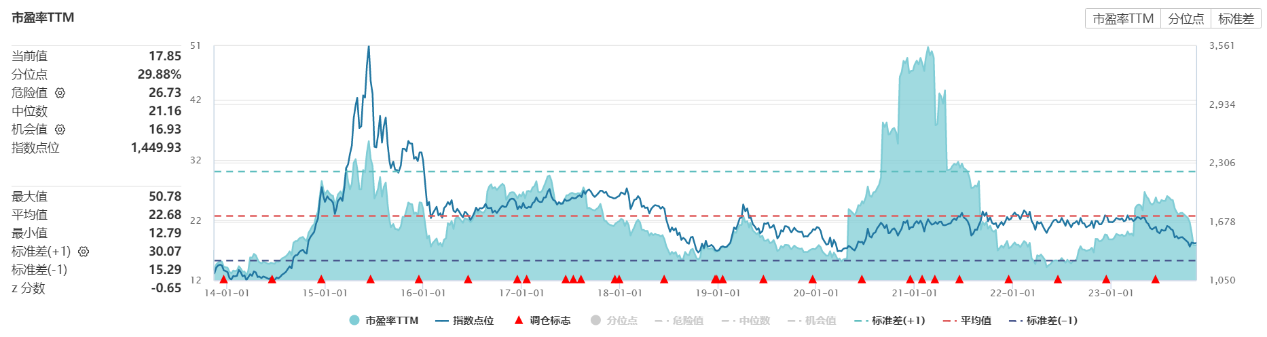

图表3:中证全指运输指数(H30171.CSI)-历史PE/PB

相关产品:

1、交通运输ETF(159666)及其联接指数(019404/019405)交通运输ETF是一只专注于沪深两市交通运输产业公司的ETF产品,跟踪中证全指运输指数(指数代码:H30171,指数简称:运输指数),由中证全指样本股中的运输行业股票组成,以反映该行业股票的整体表现。

中证全指运输指数中物流、航运港口、铁路公路和航空机场是最主要的申万二级行业,以上4个行业包括了94.5%的样本以及97.0%的权重,行业特征鲜明,覆盖了交通设施和运输业主要细分领域。

$华夏中证全指运输ETF发起式联接A(OTCFUND|019404)$$华夏中证全指运输ETF发起式联接C(OTCFUND|019405)$