在医药内不断做估值比较,高胜率,板块分布、景气阶段分散配置不押赛道对冲风险

季报阐述和业绩都还可以,可以买入观察

一、基金经理

徐嘉辰先生,证券从业年限8年,澳门大学医药管理硕士、中国药科大学药学学士。历任粤澳合作中医药科技产业园医药科技信息专员、安信证券研究中心医药行业分析师、泰康资产管理有限责任公司研究部医药行业研究员。2018 年加入交银施罗德基金管理有限公司,历任行业分析师。

二、2023年报

建仓阶段,股票占比37.61%共持股36只,100%医药生物,港股5只占比3.13%

回顾 2023 年,国内经济整体呈现弱复苏态势,消费恢复节奏不及预期,出口表现也相对欠佳。流动性方面,十年美债利率前三季度持续上行,第四季度才出现拐头趋势。在此背景下,权益类资产呈现分化行情,靠业绩驱动的传统成长板块整体承压,表现较好的一类是着眼当下的低估值高股息,一类的投资未来的科技创新类资产。

医药方面,申万医药指数在 2023 年下跌 7%,在全行业中处于中游水平。

上半年,中药板块表现相对突出,主要原因在于政策端的鼓励态度以及短期业绩增厚;

下半年,院内药品及设备受阶段性政策扰动显著承压,消费医疗在整体经济环境下表现低迷,在此背景下,“创新”+“出海”被视作破局之路,成为三季报后医药指数超跌反弹行情中市场交易的两大主线。

本基金于十月成立,目前仍处于建仓期,成立以来基本维持匀速的加仓节奏,一定程度上平抑了指数带来的波动。建仓前半段基于行业景气的因素,以血液制品和创新药为主,后半段出于轮动的考虑,将器械、中药等板块作为主要加仓方向。

我们的选股主要聚焦于医药个股边际变化带来的自下而上的机会,板块分布上相对平均,处于不同景气阶段的个股在组合中形成梯队,同时我们也在医药板块内不断做估值比较,力争在建仓期内取得更多的阿尔法收益。

展望 2024 年,医药具备一定程度的业绩增长的确定性在全行业中仍有比较优势,理论上应当

具备防御属性。但事实上,开年以来医药指数的表现并不理想,我们认为主要有几方面原因:

(1)

去年四季度申万医药指数位居全行业第五,跑赢沪深 300 指数 7 个 pp,阶段性超额收益明显;

(2)

截至去年底,医药共识度最高的主线是“创新”和“出海”(出海并非单纯的低附加值产品出口),

具备一定的内在科技属性,更多体现出的是进攻而非防御价值,与开年以来的市场风格并不匹配;

(3)去年一季度医药业绩高基数公司较多,市场对短期表观增速缺乏信心。

当前形势下,我们对医药仍持乐观态度,这种乐观源自于对医药产业长期研究及跟踪观察后所建立的信心,不以短期二级市场的股价波动而改变。

首先是政策层面:对医疗行业的治理从长期来看,有望进一步净化行业,起到正本清源的效果,让真正具备临床价值的产品获得更多的资源倾斜。

供给层面:我国正处于医药产业升级的关键阶段,国产创新药进入兑现周期,海外授权金额屡创新高,行业景气持续抬升,高附加值的医疗设备及高值耗材也逐步进入海外市场,整体来看,中国医药企业已经开始享受创新红利,在全球医药产业的价值分配中拥有越来越多的话语权。

需求层面:随着老龄人口基数升高,以及老年人群对于医疗健康消费的支付能力不断提升,医药行业在未来相当长的时间里,仍将享受人口红利,再一方面,医药本质上是供给创造需求的行业,随着技术的更新迭代,医药产品和医疗技术的安全性、有效性和经济性不断优化,在全球范围内,不断涌现新的爆款单品和成长赛道。

整体来看,2024 年医药产业在总量增长的基础上,不会缺乏结构性的投资机会。

投资策略方面,2024 年初以来市场风险偏好显著降低,风格主要集中在红利资产。医药板块中这种类型的资产并不多,个别高分红公司在跨行业横向对比中也不具备比较优势。在此背景下,我们仍将坚持成长风格,用更长的维度来衡量企业价值,着眼中期业绩趋势,淡化短期季度波动,同时等待美债利率和国内经济的拐点。

但出于控制回撤的考虑,在市场风格转换前,我们将尽可能降低组合的平均估值水平,同时提高个股盈利预测的精度,提高“胜率”指标在选股中的权重。

另一方面,我们也将继续坚持分散配置、不押赛道的组合思路,在内需和出海之间、风险资产和红利资产之间,做好平衡,对冲风险。

选股层面,我们将以“行业景气的演变、主营业务的裂变、公司质地的蜕变”三重变化作为主要抓手,着重在创新、出海、国内进口替代以及老龄化需求等方向的产品型公司中捕捉高锐度成长股。

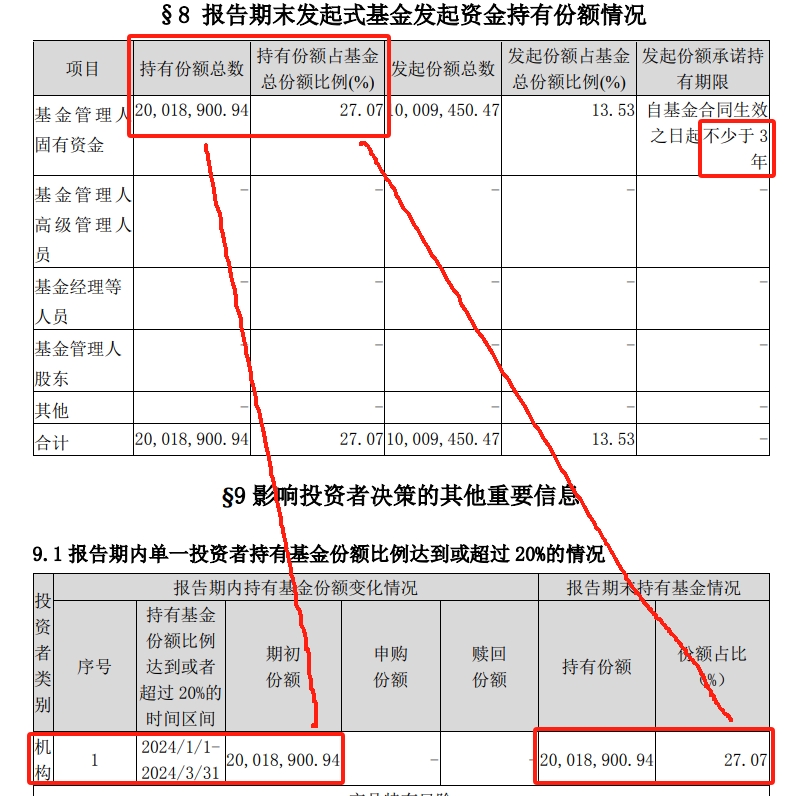

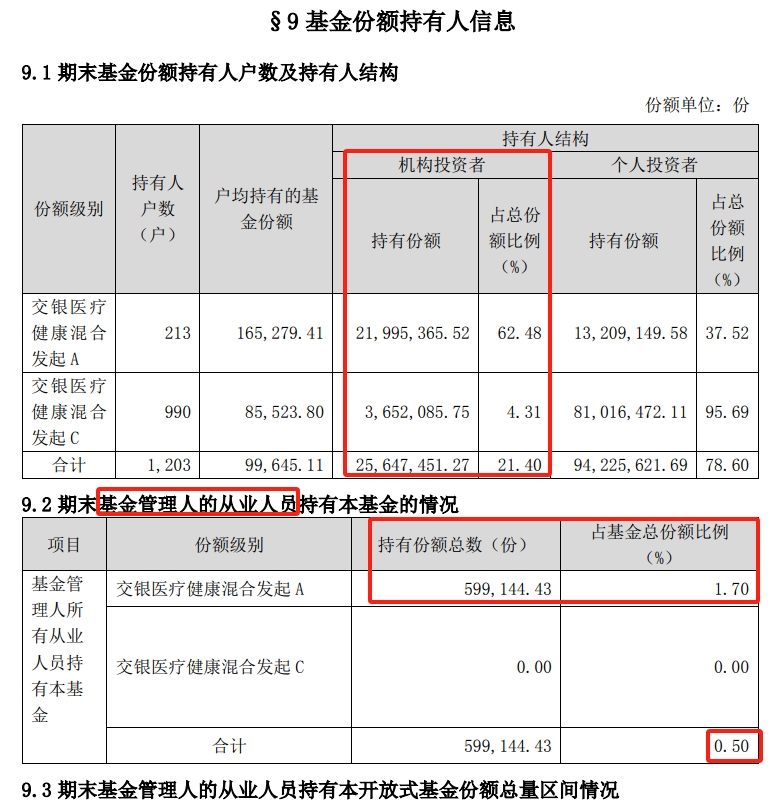

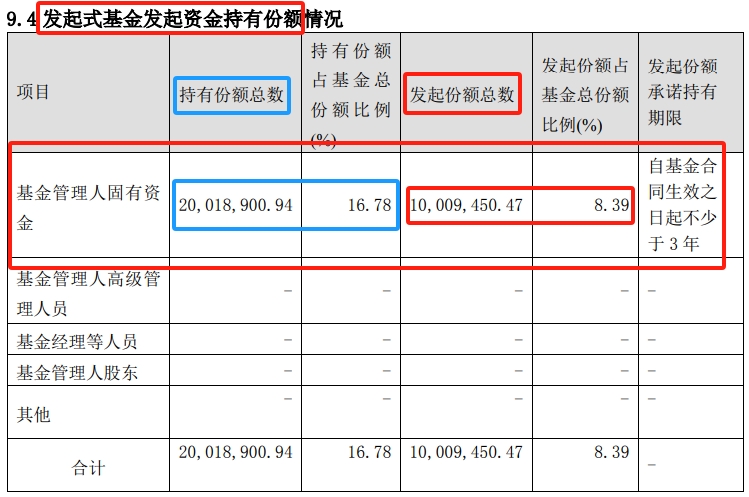

三、机构认可情况

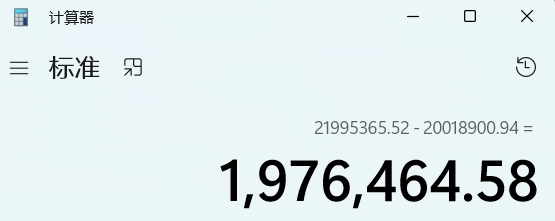

机构份额买入情况,A类机构持有份额-基金管理人持有份额=1976464.58份,说明还有另外机构买入了197万A类。另外C类有机构买入365万。总体说明机构还是看好他,当然也许是短期支持。

四、基金经理自身买入50-100万份。

五、2024年一季报

股票占比88.15%,港股8.31%,基金管理人就是最大的机构持有人,持有2001.89万,与年报(四季报)持有份额一致。占比27.07%。但是基金经理清仓卖出,不再持有了,不知道为啥。

2024 年一季度,医药板块整体表现相对弱势,虽然内外部因素对其造成了一定压制,但拉长时间轴来看,影响会边际淡化,一些短期层面的风险也可以通过组合结构调整来规避,医药“创新”+“出海”两大主线逻辑仍然成立,我们将继续坚守产业趋势静待花开。

本基金在一季度继续维持匀速的加仓节奏。一月,出于控制回撤的考虑,以防御性配置为主,春节后,开始增加创新药等进攻性仓位,目前已经基本建仓完毕,主要聚焦于产品型公司,不同细分方向的仓位相对均衡。

展望 2024 年二季度,随着业绩压力测试落地,医药板块有望筑底企稳。

短期来看,我们将重点关注三种类型的医药个股:

(1)依靠创新品种驱动业绩或抬升估值,且市场仍有认知差的标的;

(2)长期需求及竞争格局稳定,经营现金流稳健且有提升股东回报意愿的标的;

(3)受一季度高基数影响,后续业绩增速逐季度趋势向上的标的。

我们将在上述方向中深挖个股边际变化,力争为持有人带来更好的业绩回报。