2024.3.11-2024.3.15

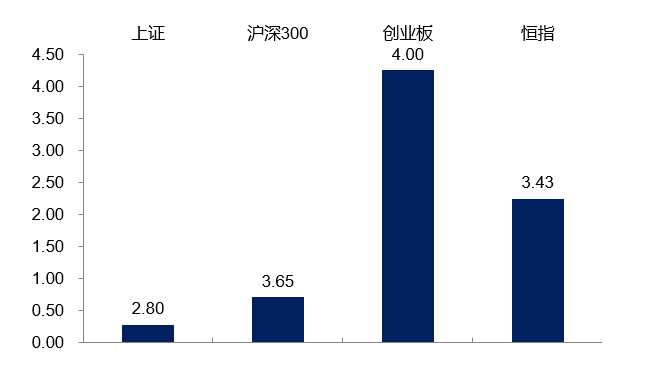

一周国内市场指数

(数据来源:Wind,2024.3.11-3.15)

宏观市场

两市上周呈现震荡整理的态势。

前两个交易日,两市冲高回落,市场量能持续破万亿。盘面上,行业板块普遍收涨。房地产板块崛起领涨两市;消息面上,英伟达和OpenAI均认为,未来Al技术的发展将高度依赖于能源,特别是光伏和储能技术的进步,新能源赛道表现活跃,电力设备板块涨幅较大;美容护理、白酒、中药板块涨幅居前。煤炭板块领跌,石油、钢铁等资源股同样表现不佳;公用事业、银行、通信板块表现弱势。

后三个交易日,两市震荡走弱。盘面上,行业板块涨多跌少。有色金属板块强势领涨;环保、通信、汽车板块涨幅靠前。农林牧渔板块领跌;大金融板块低迷,券商、保险表现不佳,银行板块同样走弱;房地产、美容、电力设备板块跌幅居前。

科创股本周呈现震荡整理的态势,个股方面涨跌参半。

上周申万一级行业中表现较好的板块有汽车、食品饮料、有色金属、环保、商贸零售等,表现较弱的板块有煤炭、石油石化、家用电器、银行、公用事业等。

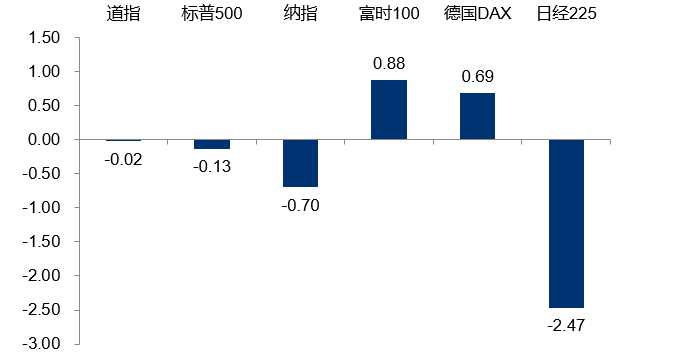

一周国际市场指数

(数据来源:Wind,2024.3.11-3.15)

上周海外主要市场涨跌互现,美国主要市场普遍下跌,纳指跌幅最大。欧洲方面,德国DAX指数与英国富时100指数上涨。亚太市场中,全周日经225指数下跌。$浦银安盛全球智能科技(QDII)A(OTCFUND|006555)$

后市展望

本周大盘强势整理,三大指数全面走红,创业板指数表现优异,日均成交量维持万亿以上;$浦银安盛沪深300指数增强A(OTCFUND|519116)$

经过2月初以来的快速修复后,市场在前期成交密集区处震荡整理后再度上行,投资者风险偏好明显改善,大盘韧性与结构性机会不断显现;

近期公布的社融、信贷数据同比下滑,经济数据仍待修复,高股息板块有所调整;我们认为市场或维持震荡整理的态势,新质生产力或仍是市场关注的焦点;

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

投放:

#GTC大会开幕,哪些板块会火?#

#日本央行取消负利率 影响几何?#

#你的基金回本了吗?#

#煤炭下跌,红利基金是走是留?#

#“以旧换新”政策落地 汽车股走强#

$浦银安盛全球智能科技(QDII)C(OTCFUND|014002)$

$浦银安盛新经济结构混合A(OTCFUND|519126)$

$浦银安盛医疗健康混合A(OTCFUND|519171)$

$浦银安盛价值成长混合A(OTCFUND|519110)$

$浦银安盛环保新能源C(OTCFUND|007164)$

$浦银安盛环保新能源A(OTCFUND|007163)$

$浦银安盛消费升级混合C(OTCFUND|519176)$

$浦银安盛中证光伏产业ETF联接C(OTCFUND|017117)$