曲艳丽 | 文

国海富兰克林基金研究分析部总经理王晓宁,正在发行一只新基金国富招瑞优选。

这只新基金并不简单。王晓宁把管理旗舰产品国富策略回报的方法论,复用到国富招瑞优选上。

Wind数据显示,王晓宁的代表作国富策略回报,截至2023年末的18个季度中,有16个季度战胜沪深300指数,胜率高达88.89%,同期916只同类基金中仅3只达到这一胜率水平(同类为晨星积极配置-大盘成长型基金)。

国富策略回报的底层,是「主动型指数增强」。

即盯住某一个核心指数,控制行业偏离,组合结构大致与指数相对应,着重在选股层面创造alpha超额收益。

这一类产品在市场上是稀缺的。

最重要的原因是,它所需要的,是一个全面型基金经理的质素,但这几乎是一个不可能完成的任务。

王晓宁之所以能够游刃有余,是因为他身为研究总监的位置,天然地,拥有一个广谱式的俯视全市场的视角。至少,他需要非常高频次和各行业研究员探讨每一个细分板块的机会,无论他是否偏好。

这套方法论所追求的目标也与众不同:「既能跑赢指数,也能跑赢偏股型基金。」

它追求的是相对收益,而最终的胜率来自于,持续而细致地跑赢指数和同业所带来的稳定性。

1.

王晓宁拆解国富策略回报所追求的最终目标,即 — —「一直跑赢指数,滚动也一直跑赢偏股型基金。」

这就是王晓宁理解的均衡、或者有韧性。

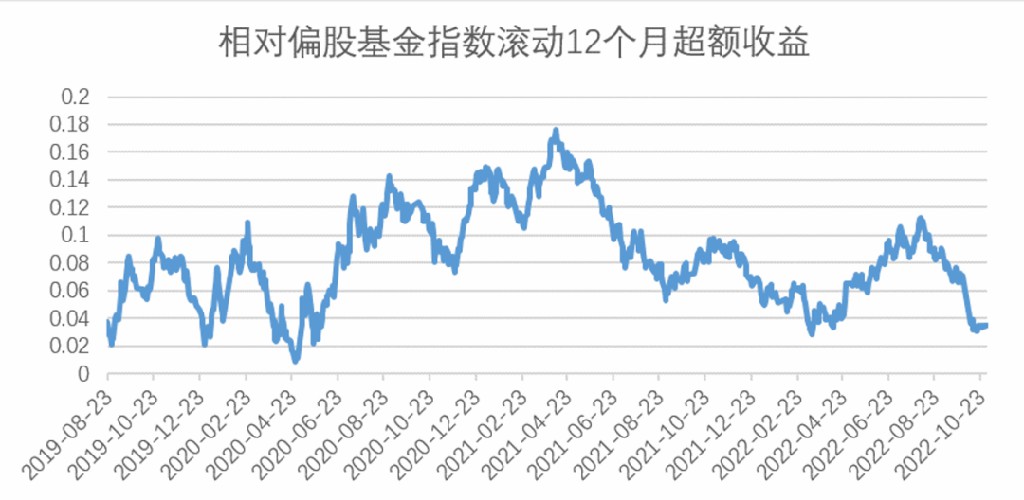

他展示了一张超额收益曲线,2019年3季度以来,国富策略回报A滚动持有1年战胜偏股基金指数的概率为100%。

(数据来源wind,截至2023.10.31. 历史业绩不代表未来产品收益,投资者需要关注产品收益风险波动。)

而这是一条最打动机构端的曲线。

就基金业绩而言,大部分情况下,外界看到的是特殊时间段的结局,而不是滚动时间段也有很高的胜率。所以,「滚动」二字难能可贵。

机构视这种高胜率为稀缺。从定期报告数据看,过去一段时间,国富策略回报A在机构端一直在上规模。

国富策略回报A的整个风格是「聚焦」的,类似沪深300指数大盘成长风格。在晨星评级中,它被归类为积极配置-大盘成长型基金,近三年获得了五星评级。

王晓宁谈及净值曲线,言语间颇有些成就感。

也有遗憾,中间会有波动。2023年Q1和2023年Q3,是上文所述的18个季度中唯二未能跑赢沪深300指数的两个季度,当时「中特估+大盘价值」行情是主线之一,国富策略回报A因产品设计限制,通常会在股票部分低配深度价值类股票,用具有相似特性的可转债仓位做代替。而在这期间红利指数表现强劲而转债表现平平,这就是国富策略回报在这两个季度跑输沪深300指数的原因。

2.

国海富兰克林基金有「国富底仓俱乐部」的概念。

题眼在于「底仓」二字。稳健、均衡、分散、压舱石,种种理解,见仁见智。

事实上,王晓宁在内部组织讨论过,机构所认可的底仓内涵,并非字面意义上的均衡、分散(即组合管理技巧是过程),而是一种「特质」。

这种特质难以描述,王晓宁说,以国富策略回报A为例,他的目标是任何时间段内,基本跑入全市场前1/2以内。

这才是机构投资者对「均衡」的定义。

因此,「牺牲了锐度,换取了稳定性」,这才是国富底仓俱乐部系列能够在机构端打开市场的本质。

王晓宁曾形容过有韧性的感觉,如「骆驼」,走得慢但稳,是极少数能够穿越沙漠的动物。

王晓宁回忆道,当初他走上主动型指数增强这条路,这并不是一个伟大的选择、或者一个突然的念头,而是被机构客户反向要求跑赢指数且跑赢偏股型基金「倒逼」出来的策略。

而这一策略最终开花在机构客户,也验证了有效性。

对王晓宁而言,他运行国富策略回报的这套方式,「是一个在框架内发挥投资方法论的过程,但不能跳出框架。」

即它是「有约束」的主动型指数增强。投资方法论是主动的,但指数增强意味着组合管理框架的存在。

为此,王晓宁应用了大量的组合管理技巧,不断盯住指数&偏股型基金,且不能松懈。纪律性也是必要的,他需要时刻注意「回撤幅度」,此处乃超额收益回撤。

3.

本质上,这套打法,拼的底层是「资源战术」。

能够连续战胜沪深300指数、偏股型指数的基金是较少的。它所展现的,是一个全面型基金经理的质素,然而A股如今容量4000只股票之下,鲜有全面型基金经理的存在。

因此,这是一个反常识的结果。

王晓宁是如何做到的?

国富策略回报之所以被贴上另外一个标签「研究精选」,这是因为除了基金经理职务之外,王晓宁还是国海富兰克林基金的研究总监。

研究总监的岗位,在基金公司内部有点特殊。即便他不喜欢的行业,也要跟踪基本面,且天天和研究员讨论;也还是要力争选跑赢行业指数的alpha超额收益。这是职责所在。

就像现在,无论王晓宁喜欢或者不喜欢新能源,也仍然会保持一定的配置。

因此,研究总监的角色,决定了本身就有「宽的能力圈」,考核过程中时时刻刻要求各个行业都要覆盖。

其次,研究员的配合是至关重要的。

王晓宁把「基金经理擅长、基金经理不擅长、研究员擅长、研究员不擅长」分为四个象限。

他选择「从善如流」,谁行就听谁的,并认为这是一种弱势思维,也是做此类产品的底层思想。宽能力圈基金、或者滚动胜率较高的基金就是如此配合而来。

王晓宁补充道,日常选股,一半以上由研究员提示,分三种方式:其一,研究员个人的首推组合,这是强烈信号。其二,研究员模拟组合的变化。其三,困境反转或逆向白马的信号。以上三个模型共同对基金经理进行信号提示。

第三,王晓宁本人也很勤奋。

王晓宁的办公桌上,永远有厚厚一沓券商研报。他拍了拍,这就是他的底气。

这些调研纪要是卖方提供的一手研究资料。王晓宁用以做全行业和主流上市公司的跟踪,先脱离研究员,做事实上的跟踪,当判断事实与股价出现分歧,再交给研究员。

总而言之,这一类主动型指数增强产品,普遍的方法论就是,大类资产配置不变,行业不做大的偏离,主要靠行业内选股。

韧性和胜率几乎全部来自于行业内选股的胜率。

申万31个一级行业,假使能够在15-20个行业有高胜率,「拼得就是这个」。这才是「胜率的稳定性」的本源。

总而言之,这是一套「很吃研究资源、很吃宽泛能力圈」的方法论体系。

4.

王晓宁展示了一张红绿相间的点阵图。

这是国富策略回报A历史每年「七大类板块」的超额收益情况。七大类板块包括深度价值、消费、医药、资本品、TMT、周期、金融。

七大类板块之下,是申万31个一级行业。

每次和机构客户聊,王晓宁总是先拿出这张图。千言万语不及数据来得直观清晰。

一张图可见,他在哪些行业擅长、哪些行业不擅长。或红或绿,它体现的是研究员团队及王晓宁本人「能力的连续性」。

统计归因是强验证的。这张图就是能力圈。

这套方法论的大类资产配置几乎不变、行业上偏离不大,也就意味着,每个行业的超额收益几乎都是选股贡献的,因而无论跑赢或跑输,每天可以拆分得非常细。王晓宁认为,最大的好处是,时时刻刻知道自己哪里错了、哪里有优势,形成的结果是风控非常及时。

「我们追的是客观指标。」王晓宁称,每个月的点阵图或许没有规律,但滚动12个月就非常有说服力。

除了前文所述的两个季度因为低配深度价值类股票之外,国富策略回报A近4年在每个大类板块,都能保持一定的超额收益。

5.

王晓宁观察,行业轮动往往是杂乱无章的。

他曾说过,大多数人没有稳定的择时能力,也没有稳定的行业轮动能力,国富放弃了这些,将精力聚焦在行业内的个股选择上。国海富兰克林基金总经理徐荔蓉称之为「弱者思维」,绝大部分行业轮动的时候,老老实实待着别动,不要乱跑,不要像追风少年一样。

尤其对主动型指数增强而言,策略特性先天决定了行业上不做大的偏离。王晓宁想要的那条曲线,意味着不赌风格、也不赌行业,「几乎什么都不赌。」

他把这种做法的优劣势都想了个遍。放弃了行业偏离,意味着当A股处于某种强烈的趋势之下,可能跑不过同业,但会大幅战胜指数。如果万一要做行业轮动,则背后也有均值回归、趋势的两个模型的支撑。只在极值报警情况下他才会超低配行业,绝大部分情况下,行业是中性的。

王晓宁有一个观点:A股归结到本质有两类投资者:均值回归和趋势投资者。二者之间,存在着巨大的方法论差异。「在强趋势下,他们往往得出完全相反的结论。」

国海富兰克林的底层模型是三因子:「质地、景气和估值。」三因子构成了所有上市公司统一的分析框架。但世事皆无完美,大多数情况下,三者只能选其二。

王晓宁是偏趋势投资者,他首选的两因子是质地、景气,对估值的容忍度较宽。

绝大部分情况下,王晓宁在每个行业内部选股的思路是买成长和趋势。但当一个行业找不到特别好的东西的时候,他发现一个特别好的方法,往里面填「困境反转」策略。这是一种组合管理技巧。

这导致国富策略回报同时呈现了均值回归、趋势投资者两种风格的特征。

「6-9个月内非常看好。」展望后市,王晓宁给予如此清晰的结论。

他认为,如果将经济基本面看做分子端,流动性看做分母端,分子端仍然维持复苏态势,而随着美联储停止加息、明年三次降息预期,分母端重新松动,这对全球新兴国家市场的利好影响是一致的。