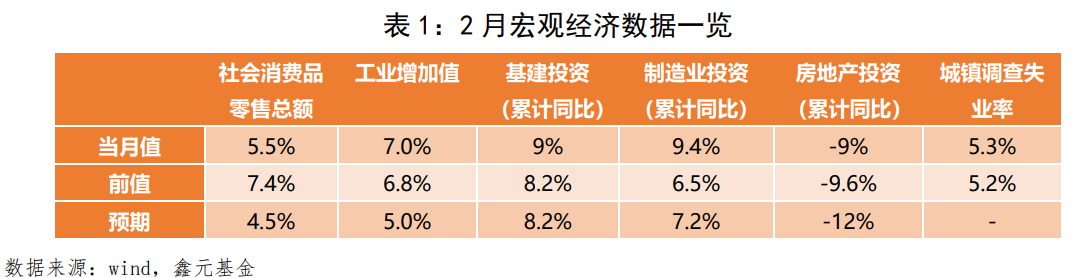

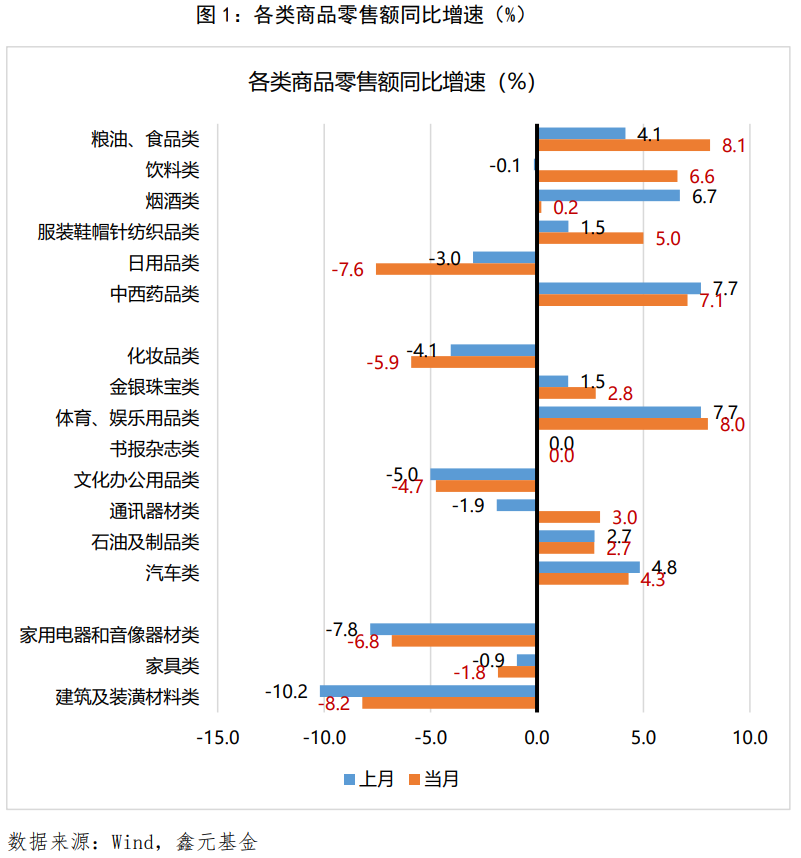

【消费】社零增速好于预期,消费总体改善。1-2 月,社会消费品零售总额同比增长 5.5%,高于 wind 一致预期的 5.4%,相对高基数影响下,较前值 7.4%下行 1.9 个百分点。按两年平均来看,1-2 月社 零两年平均增速 4.5%,较前值的 2.7%继续改善。1-2 月商品零售同比增长 4.6%,两年平均同比增长 3.7%,较前值上行 1.4 个百分点;餐饮收入同比增长 12.5%,两年平均同比增长 10.8%,较前值上升 5.2 个百分点。1-2 月社零季调环比分别为 0.17%、0.03%,符合季节性。总体来看,1-2 月社零同 比增速强于预期,且剔除基数效应的两年平均增速继续改善,显示消费延续修复态势,其中商品零 售两年平均增速边际回升,餐饮增速改善较为显著;消费数据超预期的原因可能是今年春节假期较 往年更长,且高频数据也显示假期居民消费出行较为活跃。区分零售商品类别来看,按照同比增速, 必选消费总体修复,食品(9%,前值 5.8%)、烟酒(13.7%,前值 8.3%)、药品(2%,前值-18%)等 增速上行,饮料(6.9%,前值 7.7%)维持较高景气度;可选消费中汽车、通讯器材是亮点,其中化 妆品(4%,前值 9.7%),金银珠宝(5%,前值 29.4%)等增速回落,但通讯器材(16.2%,前值 11%)、 汽车(8.7%,前值 4%)同比增速显著上行;此外地产相关可选消费增速总体有所修复,家用电器(5.7%, 前值-0.1%)、建筑装潢(2.1%,前值-7.5%)等增速改善。

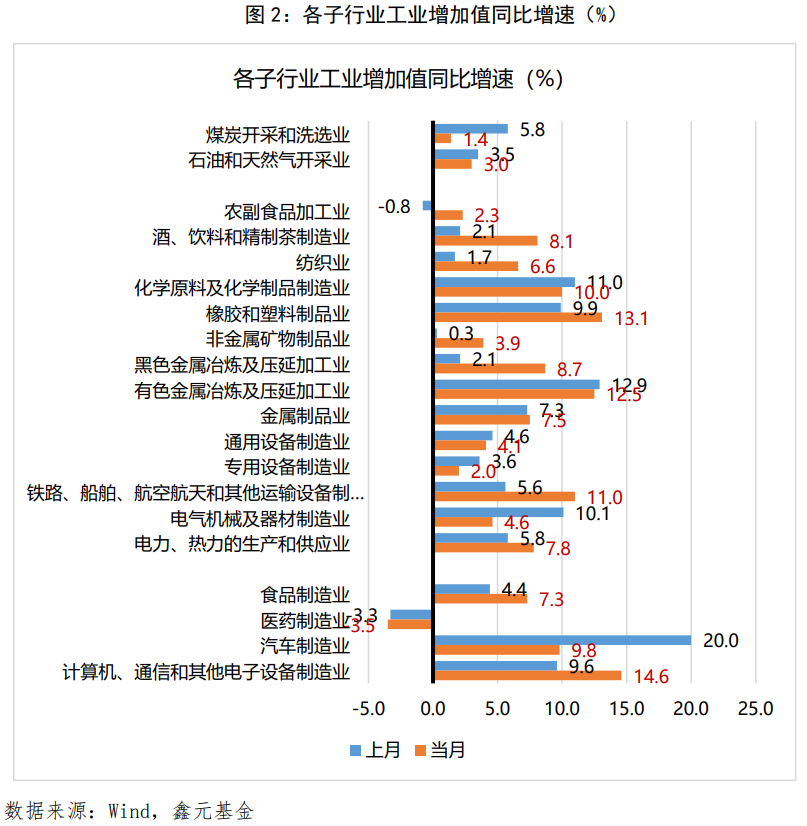

【生产】工业生产同比继续修复。1-2 月,工业增加值同比增长 7%,好于 wind 一致预期的 4.3%,较 前值上行 0.2 个百分点。1-2 月工业增加值季调环比分别为 1.2%、0.6%,1-2 月平均较 12 月的 0.5% 有所上行,工业增加值两年平均增速亦有所改善,可能受到出口增速高企等因素的提振。三大门类行业中,采矿业、制造业、公用事业工业增加值同比分别为 2.3%、7.7%、7.9%,采矿业较前值下行2.4个百分点,制造业和公用事业均上行 0.6 个百分点。区分行业来看,20大子类行业中,按照同比增速来看,上游采掘增速总体有所下行,煤炭开采(1.4%,前值 5.8%)、石油和天然气开采(3%,前值 3.5%)增速回落 ;中游产业增速分化,酒及饮料(8.1%,前值2.1%)、橡胶塑料(13.1%,前值 9.9%)、交通设备(11%,前值5.6%)景气度回升;有色(12.5%,前值 12.9%)、电气机械(11%, 前值10.1%)、化工(11%,前值10%)维持高位;通用设备(4.1%,前值4.6%)、专用设备(2%, 前值3.6%)等行业景气度有所下行。下游行业中,计算机、通信等电子设备(14.6%,前值 9.6%)增 速高位上行;汽车(9.8%,前值 20%)生产维持高增速;医药增速(-3.5%,前值-3.3%)仍处低位。

【投资】1-2 月制造业投资对固定资产投资形成支撑,房地产投资拖累仍较为显著。固定资产投资、 基建、房地产、制造业投资同比分别为 4.2%、9.0%、-9.0%、9.4%;分别比去年 12 月变化+0.1、-1.7、 +3.5、+1.2 个百分点。基建投资方面,1-2 月政府债发行节奏较缓慢、化债背景下地方政府基建项目 受到影响,导致基建投资增速有所回落,而 1-2 月高频数据显示建筑业景气度不强,例如螺纹钢、水 泥等价格表现较弱,也印证了今年以来基建投资情况有所走弱;但此后随着财政增量措施逐步落地, 例如特别国债、专项债加快发行,以及“三大工程”进一步推进,基建增速能否回升值得关注。制造 业投资方面,制造业企业产能利用率回升、盈利逐步修复、中美制造业补库周期共振,制造业投资对 固定资产投资增速形成正向贡献;往前看,全球制造业周期复苏,叠加政策对设备更新改造支持,预 计制造业投资将保持高位,对今年的固定资产投资增速形成拉动。地产投资方面,1-2 月地产保持弱 势,商品房销售面积同比跌幅加深,新开工和竣工增速恶化。具体来看,销售、新开工、施工、竣工 面积累计同比分为-20.5%、-29.7%、-11.0%、-20.2%,相对 2023 年全年分别变化-12.0、-9.3、-3.8、 -37.2 个百分点,相对 2023 年 12 月当月同比分别变化-7.8、-19.3、-3.8、-35.5 个百分点。今年以 来随着政策对楼市的调控进一步放松,二手房销售有所回暖,但二手房市场“小阳春”未传导至新房 销售,叠加去年 1-2 月基数相对较高,商品房销售同比跌幅扩大较为显著;房地产投资方面,随着“保 交楼”进行,前期未完工项目逐步交付,竣工面积跌幅可能继续扩大;而地产开发商债务问题尚未完 全解决,叠加居民住房需求仍然较弱,新开工增速可能仍在磨底。

【就业】失业率季节性边际回升,就业仍有压力。1-2月城镇调查失业率分别为 5.2%、5.3%,较去年 12 月季节性上升;同时,不含在校生的分年龄失业率显示,1 月 16-24 岁、25-29岁以及 30-59岁失业率分别为 14.6%、6.2%和 4.1%,较去年12月分别变化-0.3、+0.1、+0.2 个百分点,显示就业压力仍存。

【市场影响】1-2 月经济数据表现总体改善较为显著;同时结构上消费、生产强于预期,地产相关数 据仍然偏弱,需要关注基本面修复的持续性。消费同比增速高于预期且两年平均增速继续加快,可能 与春节假期居民消费出行表现较强有一定关系;结构上看,汽车、通讯器材需求旺盛值得关注。工业生产增速持续改善,但与 1-2 月高频数据有一定背离,需要追踪工业增加值增速上行的可持续性。固 定资产投资增速小幅上行,其中基建投资增速在二季度财政发力、“三大工程”项目持续推进下,有 望维持相对高位;地产投资在房价上升预期不强、销售磨底背景下拖累投资,今年能否见底需进一步 观察;制造业投资回升,未来在政策支持设备改造的推动下,有望继续成为投资的亮点。总体来看, 1-2 月经济数据表现较为亮眼,其中消费、工业生产超预期,地产市场有待进一步出清。

对于债市而言,短期关注经济基本面改善的持续性,以及国债、专项债发行节奏加快的影响;长期看,收益率仍维持下行趋势。此前收益率超基本面过快下行,债券市场经历了一定调整;近期在市场 情绪有所恢复、2 月金融数据弱于预期后,收益率重回下降趋势。今日超预期的经济数据公布后,各 期限债券收益率仍然下行,可能反应市场对经济基本面好转的持续性有一定质疑。往前看,需持续追 踪基本面改善的线索,同时关注二季度专项债、特别国债发行节奏加快对债券市场的扰动。长期看, 在经济新旧动能转换、实际利率偏高、以及经济增长基本面尚不稳固的背景下,债券收益率仍有下行空间。

对于权益市场而言,经济修复动能边际回升,市场或将震荡偏强走势。2月以来权益市场从底部迅速 修复,近期走势在震荡中仍保持上行趋势,超预期的经济数据将进一步强化股市上行的逻辑;同时经 济周期边际改善将导致此前上涨较多的煤炭、石油石化等红利板块出现更大的下行压力,而利好有色、 消费等其他顺周期板块。此外,规模以上社会零售数据显示,汽车、通讯器材需求较为旺盛;而工业 增加值数据显示,计算机、通讯等电子设备制造业增速较快;往前看,“两会”政府报告显示政策将 大力支持新质生产力,设备更新改造、消费耐用品更新换代等亦有文件出台,政策可能对以上相关板 块行情产生进一步的催化作用。

$鑫元泽利A(OTCFUND|007551)$

$鑫元欣享灵活配置混合C(OTCFUND|005263)$

$鑫元鑫动力混合C(OTCFUND|012097)$

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。 在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式 的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。 本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。