一、前言

2023年以来,多地海风项目恢复开工,风电下游交付有望迎来明显复苏,市场信心与公司业绩共振。随着海风项目限制因素进一步消除,2024年国内海风装机项目有望强势复苏,下游装机起量将直接带动各环节交付量提升,同时海外海风供需紧张也给予了国内优质企业出海契机。

20年风电“抢装潮”后,风电企业进入营收与利润的下行周期;历经2022-23年的调整,现阶段处于五年周期的需求拐点。建议关注绿电ETF(562550.SH)、碳中和ETF(159790)。

二、热门解读

(1)需求改善,迎接周期新阶段

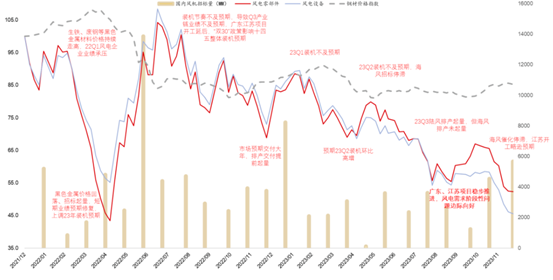

风电的核心问题是需求,且是需求的阶段性问题。2023年万得风电指数下跌11.5%,跌幅小于电新其他行业。2022Q3以来,风电行业受海风重点项目开工延缓、“单30”政策、海风招标及建设不及预期等不利因素影响,导致产业链的排产交付与盈利能力不及预期,市场也下调未来国内风电装机预期以及风电企业的盈利预期,股价表现较弱。23年9月底以来,随着江苏、广东重点海上风电项目审批进度边际好转,风电需求阶段性问题边际改善。

图1:风电行业股价指数复盘图

需求阶段性问题改善,迎接周期新阶段。与电新其他行业不同,风电的装机需求受政策规划影响相对较强,且资本投资热度相对较低,风电的核心问题在于需求侧。营收及利润维度,2020年陆上风电“抢装潮”后,风电需求阶段性下滑,风电企业进入营收与利润的下行周期;现阶段,历经2022-23年的调整,处于五年周期的需求拐点。

展望2024年,国内重点海风项目稳步推进是基础,核心催化因素是国内海风招标回暖,在江苏、广东重点海上风电项目审批进度顺利推进,国内海风招标持续回暖的背景下,2024-25年国内海风装机需求确定性增强,有望带动行业估值提升。

(2)国内风电装机规模稳步提升,机组大型化趋势延续

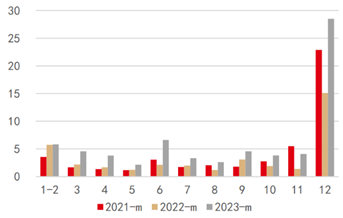

23年风电装机创新高,24年海风增量可期。据国家能源局数据,2023年全国风电累计装机容量突破400GW,新增装机容量达到75.90GW,超过2020年“抢装潮”时期的71.67GW,创造历史最高装机纪录。展望2024-25年,随着限制因素逐步解除,2024-25年风电有望进入加速建设期,据机构预计,2023-26年国内风电新增装机有望达61/70/87/87GW,2023-25年CAGR为19%。

风电机组进一步大型化是未来主要发展趋势。海上风电场的大规模开发需要更大型的机组,它可以有效地降低风电场度电成本,提高海上风电场规模开发利用的整体经济性,为投资商创造更多价值。根据CWEA数据统计,国内风电机组的大型化进程持续推进,2022年海风机组平均功率分别达到7.4MW,同比增长32.1%,行业多家整机商都已推出18MW海上风机。2023年10月,在北京风能展上,主要整机企业都推出了大功率海上机型,最大功率已达到22MW,陆、海大型化趋势仍在加速。2023年海风机组(含塔筒)的中标价在3500-4000元/kW,大型化有力推动整机降价。

展望未来,随着更多功率机型(15MW以上)批量参与招标,海上风机价格预计逐步进入2500元/kW以下,进一步助力海风平价,随行业逐步平价海风有望快速放量。

图2:国内月度新增风电装机规模单位:GW

(3)海上风电将进入高增长周期

中国风电发展的转折点与新起点或来临,海上风电将贡献主要增量。2024年中国风能新春茶话会上,中国可再生能源学会风能专业委员会秘书长秦海岩表示,行业高质量发展需要“质量、速度、价格的平衡与取舍”;海上风电方面,呼吁相关主管部门统一意见,联合明确统一审批机制。

随着我国海上风电加速推进,山东、江苏、浙江、广东等海风大省已规划/核准项目的开工建设,塔架管桩环节有望直接受益,随后是海缆环节最为相关。产业链零部件企业也将受益于海风建设提速和海外市场拓展的需求提振,大型化趋势和新技术的应用打开整机和零部件企业发展空间。随着需求改善,塔筒管桩产能利用率和单吨盈利同步提升,建议关注海外市场开拓顺利和订单获取能力较强的龙头企业、海外市场布局长久且产品认可度和市占率高的零部件企业;国内海上风电产业链加快走出去,建议关注出海进程。

相关产品:

1、 绿电ETF(562550.SH)及其联接基金(018734/018735):中证绿色电力指数(指数代码:931897.CSI,简称:绿色电力)选取业务涉及光伏发电、风电、水电等绿色电力领域的50只上市公司证券作为指数样本,以反映绿色电力领域上市公司证券的整体表现。

2、 碳中和ETF(159790)及其联接基金(013605/013606):中证内地低碳经济主题指数(指数代码:000977.CSI,指数简称:内地低碳)从沪深A股中挑选日均总市值较高的50只低碳经济主题公司股票组成样本股,以反映低碳经济类公司股票的整体走势。

$华夏中证绿色电力ETF发起式联接A(OTCFUND|018734)$

$华夏中证绿色电力ETF发起式联接C(OTCFUND|018735)$

$华夏中证内地低碳经济主题ETF发起式联接A(OTCFUND|013605)$

$华夏中证内地低碳经济主题ETF发起式联接C(OTCFUND|013606)$

数据来源:国联证券、中邮证券、Wind,时间截至2024年3月6日。以上产品风险等级均为R4(中高风险),均属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。此外恒生国企ETF、恒生红利ETF为境外证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险、香港市场风险等境外证券市场投资所面临的特别投资风险。跨境ETF实行T+0回转交易机制资金运作周期缩短,可能带来短期波动风险。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。