近一周,上证50、沪深300、中证500、中证1000、中证2000和万得微盘股指数分别涨跌-1.68%、-1.41%、-0.30%、0.97%、3.93%和8.33%,在小微盘连续重挫以后,小市值风格出现了短期超跌后的修复,与此同时,受前期国家大基金三期成立、科创板开户门槛放宽等利好事件的影响,阶段性刺激了科技股的行情,半导体指数成为了近一周涨幅最大的主题行业。目前,大小盘风格的大格局信号依然是继续分化的,沪深300指数的大格局信号还保持在了“春天”的格局,中证1000指数则继续保持在“秋天”的格局。

从主要资金的流向看,上周北向资金出现了较大的净流出,净流出218.73亿,但今年以来已累计净流入了664.54亿,与北向历史累计净流入顶峰值的差距重新扩大到了1200亿以上,两市融资余额14770亿,较上周上升了73亿,“融资买入额/两市成交额”从7.75%暂时止跌回升到了8.25%,说明近一周的调整中,两融资金是一股增量,当周股票型ETF基金份额为15414亿份,较上周上升了约130亿份,其中当周规模指数ETF基金份额为7423亿份,较上周小幅上升了98亿份。

站在当下,从总量的角度看,尽管局部的科技股处在活跃的状态,但整个市场依然处在一个活跃度不够,难以整体上攻的阶段,最直接的证据就是成交量始终位于8000亿下方,主力资金并不愿意贸然拉开预期和现实的差距。

在上周的周报里,我们曾经提到过,成交量可以从两个角度去理解——活跃度和分歧度。地量不代表马上能见地价,它可能会维持很久(最好的例子就是去年四季度),此时它主要反映的还是整个市场活跃度的不足,只有当发生极致缩量的时候,我们才会从分歧度去理解量能,换句话说,只有极致缩量才对卖压出清具有一定的统计意义。那怎样才能算作极致缩量?这可以从对比的视角去参考判断,一种比较量化的方法是可以看相对过去三个月的最高量是否缩掉了50%以上。下面是过去八年里,那些重要底部的极致缩量情况:

随着近几年,由于一部分量化T0策略产品的存在(这部分资金几乎每天都会贡献成交量),极致缩量的幅度很难再达到70%这个程度了,因此50%-60%就算萎缩幅度很大了,从这个角度看,近三个月的最高量发生在五一假期前的4月29日,当天的成交量为1.22万亿,截至目前,本轮回调的最低量为6800亿,萎缩幅度在44%左右,还没有完全进入到极致区域,所以如果后续全市场量能进一步萎缩到6000亿左右,则对后续卖盘出清的判断具有显著性意义。

然而反过来对于上行空间,如果沪深北三市的量能持续不足8000亿,那整个大盘也不会存在整体性的上攻机会,甚至某个热门行业的持续性也会受到影响。我们可以做个简单的推算,回顾去年11月的北交所行情,当时沪深北三市的成交量维持在8000-10000亿,在这个过程中,北证50最高上涨了56%,对比近一周最热的半导体行业,半导体的股票大多集中在科创板,由于整个科创50的总市值是北证50的8倍,因此即便成交量回到了8000-10000亿,且达到了当时北交所的换手率水平,对于科创50这个指数,也最多只能拉升7%左右的涨幅,更何况目前还不到8000亿的成交量,所以站在当下,任何一个行业的持续性极大程度取决于市场能否出现补量。

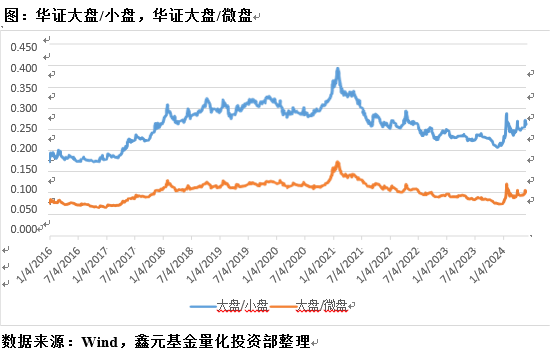

从市场风格的角度看,年初至今的风格总体偏向了大市值和红利,短期的成长风格似乎又有所回归,那么这种回归会表现为反转吗?目前不同风格之间的比价走到了一个什么样的水平?为此,我们可以对比历史,用一定的量化方法来进行刻画。这里,我们选取华证指数公司编制的风格指数数据,进行比价处理,从下图中可以看到,从2016年至今,“大盘/小盘”位于了48.90%的分位数水平,“大盘/微盘”位于了43.70%的分位数水平,这两对比价都开始接近了中位数,但距离2021.1的最高点还有很大的距离,从这个角度说,“大盘/小盘”的趋势仍然处在右侧,大小盘两大风格之间可以存在短线的回归,但中期的扭转还为时尚早。

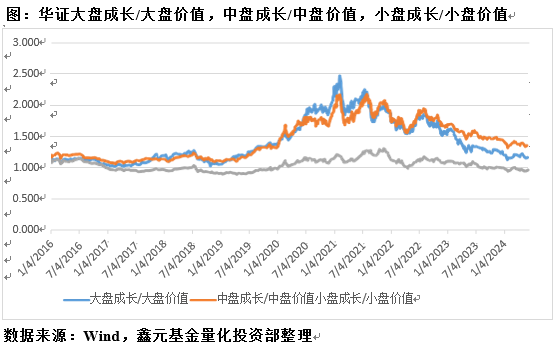

然后可以再看下面几张比价图,如果进一步在各个盘别的范围内,进行成长与价值的对比,以及成长和红利的对比,可以发现,从2016年至今,大盘成长与大盘价值的比价处在33.90%分位数,中盘成长与价值的比价处在49.40%分位数,小盘成长与价值的比价处在22.20%分位数,这背后至少反映了两点:

第一,不论是哪个盘别,成长风格都没有进入右侧,近两年半内整个市场对成长风格的“拥抱”都是暂时性的,第二,中盘成长相对价值的下行速度在三个盘别里是最慢的,成为了成长类选手获得超额收益的主要区域,站在当下看未来,退市新规和复苏斜率对小微盘成长的“压力”仍会在较长的时间内存在,这或促使过去驻扎在小盘成长的资金逐步流向中盘成长,也就是我们之前周报反复提到的“杠铃策略”逐步形成“喇叭策略”。

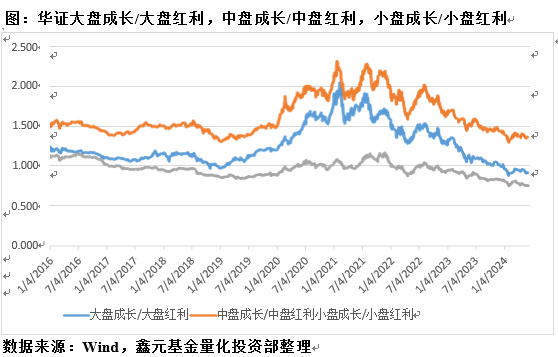

除此之外,从2016年至今,在大盘的盘别内,成长与红利风格的比价已经达到了1.50%的分位数,处于2-sigma区域内,可以说是不断创出历史新低,在小盘的盘别内,成长与红利的比价更是来到了0.90%分位数,同样处于2-sigma区域内,只是在中盘的盘别内,成长与红利的比价尚处于9.10%分位数,未进入2-sigma区域,这背后同样至少反映了两点:

第一,中盘范围内的资金属性相对多元化,既有公募、又有两融,红利的抱团没有那么极致,第二,进入历史2-sigma区域并不代表短期一定马上反转,如果没有出现另一路资金的抱团,风格之间的比价仍然可能会不断刷新历史极值,就像去年四季度的股债性价比指标屡创历史新高一样。

至于如何判断风格指数的比价有可能开始反转,从我的角度,至少需要满足两个条件,一是需要先进入了历史2-sigma区域内,二是在脱离2-sigma区域后,需要远离到20%分位数以上,比如去年年末,大小盘比价先是进入了2016年以来的2.50%分位数下方,然后在1月小市值持续去杠杆的过程中,两者的比价来到了历史20%分位数上方,于是在那一周,我们可判定大小盘反转,“大盘/小盘”的趋势进入了右侧。因此,判断风格真正的反转取决于两点,一是本身的极致性,二是新资金的抱团。

那么对于下半年,抱团可能发生在哪里?从我们的预期来说,边际增量主要还是在北向回流、公募被动和险资这三块。由于什么样的边际增量造成什么样的风格抱团,这些资金都是偏好大市值、高分红的风格,因此我们判断即使大小盘之间,或者成长与红利之间出现了短期的回归,但尚难出现中期性的扭转。为此,我们从组合配置的角度,仍然遵循三个基本点:一是从全年配置的角度,低吸红利为盾+低位景气为矛,二是去年有效的“杠铃策略”可能逐步演绎成“喇叭策略”,即在大盘价值仍保持长趋势的情况下,一部分小微盘的资金逐步分流到大盘成长和中盘成长,在中盘的盘别里,成长风格的超额收益可能最大,三是从量化因子的角度,“50+3+10”的定价逻辑仍然可能在下半年重新演绎。

至于大盘在下一阶段的破局点可能会在什么时候?按照过去的经验看,要么是出现了进一步的政策预期,要么是现实数据开始跟上了之前的预期。在5月中旬的周报里,我们提出了宏观决定上限,往上看宏观,宏观还是看地产,因此从下面两组数据来看,目前整个地产的销售情况处在近五年内的低点,同比的下滑幅度约在30%,仅次于2020.2-2020.3当时的情况,所以可以说,要让主力资金能形成合力,接下来的地产销售数据急需环比转好,如果地产销售数据连续环比上行,甚至部分新一线城市进入涨价去库存的预期,那A股的上行空间就算被打开了,但如果现实暂时还没有跟上,那下一轮的破局点或许要等到7月份三中全会,让市场形成一个新的预期点了。

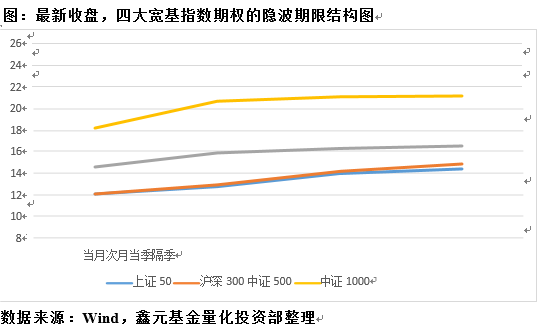

最后,我们从期权隐含波动率的角度再来观察一下。截至最新收盘,上证50ETF当月平值期权的隐波在12.03,次月平值期权隐波在12.72,沪深300ETF当月平值期权的隐波在12.08,次月平值期权的隐波在12.92,中证500ETF当月平值期权的隐波在14.56,次月平值期权的隐波在15.86,中证1000指数当月平值期权的隐波在18.24,次月平值期权的隐波在20.75,尤其是中证1000期权,继上周五近端隐波开始低于次月隐波后,上周进一步呈现出了更标准的“近低远高”(当月<次月<当季<隔季),这反映了目前期权市场正在进一步定价下行空间有限的预期。

总的来说,对于当下的市场,宏观决定上行斜率,制度约束下行空间。从总量的角度,8000亿以下的量能只能形成局部的行情,且这种局部行情的持续性也不会太强,大盘下一轮的破局点或在7月份的三中全会,届时需要新的政策预期注入,才能使全市场的量能重新回到万亿上方。

而从结构的角度,目前大小市值的风格比价仅仅回复到历史的中位数水平,短期小市值存在超跌后反弹的需求,但中期级别难言转换,成长风格在中盘这个盘别上更容易获得超额收益,在大盘和小盘两个盘别的持续性都相对较差,至于红利风格,当短期拥挤度和乖离率等指标释放的较为充分时,仍会成为今年新增资金紧盯的一个方向。

$鑫元鑫趋势灵活配置混合C(OTCFUND|004948)$

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

$鑫元国证2000指数增强A(OTCFUND|018579)$

风险提示:

基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资者购买基金前应认真阅读基金合同、招募说明书、基金产品资料概要等法律文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。