#港股医药能否在盛夏迎来觉醒?# 坚定拥护医药赛道,持基待涨

孙子兵法讲得特别好:先为不可胜,以待敌之可胜。要能先保住命,再想着战胜敌人;先把自己武装到不可战胜,再寻找敌人可被战胜的机会。

在我的投资体系中,安全是放在第一位的。没有安全保证时我会心静如水、决不动手,在有绝对安全保证时我会一往无前、坚决出手。

低估是最大的安全垫,真正有价值的标的被严重低估时,就是绝佳的布局机会,学会抓住市场犯错时带来的低估机会,想不赚钱都难。我不追求买到最低点,但要确保能买在大底部的相对低点,绝不会高位区重仓买入。

所以,现在A股、港股市场中能入我眼的好机会非医疗生物莫属,因为它们估值低、位置低,长线投资的性价比高,作为长线投资没有比持有严重低估且大有发展前景的行业更令人幸福的事了。

当然,作为港股医药板块的拥趸,除了板块便宜之外,我坚定看多的理由还有两点:

其一,医药赛道的长牛属性,从未改变。

国内健康产业市场规模从2015年的51720亿元增长至2021年的99150亿,年均复合增长率超过10%,远远高于GDP增速。目前国内医药行业规模虽然已经在全球排名第二,仅相当于第一大美国医药市场的20%,人口却是美国四倍,市场空间较大。

而且,当前医药赛道可谓“天时地利人和”,板块利好消息不断。

天时:美国通胀压力回落,美联储加息的压力缓解,制约港股估值的流动性因素得到缓解,投资者的风险偏好提升,板块估值修复指日可待。

地利:疫情后常规诊疗恢复带动上市公司业绩修复。疫情三年对整个医药板块业绩产生不利影响,常规诊疗需求的受到抑制,部分药物及器械临床进度减缓。随着疫情好转,均有望逐步恢复,而业绩恢复会带来估值的修复。

人和:行业政策趋于缓和。导致医药板块大幅调整的集采政策的影响正在逐步衰减,集采政策本身也日趋和缓,对于板块的抑制作用,将逐步消退。

整体而言,医药行业长牛逻辑不变,基本面的反转逻辑或已经确立,估值有望持续修复。

另一方面,相比起A股,港股医药板块具备独特优势。

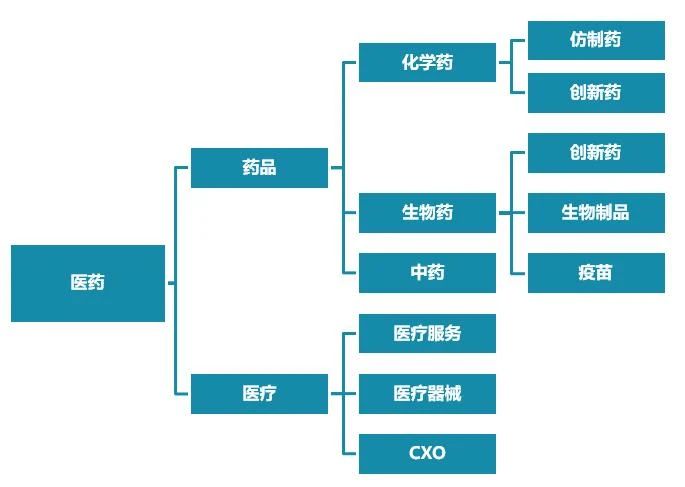

港股医药板块涵盖初创型生物科技、大型药企、医药服务外包、医药流通等几大类公司,生物制药、创新器械、外包服务是港股投资核心关注板块,一大批细分龙头或行业明星公司汇聚于此。

除高成长的创新类公司外,港股市场同样汇聚了一批头部制药企业,如石药集团、中国生物制药、先声药业等。

当然,港股投资环境复杂,普通投资者投资港股医药面临市场环境不熟悉,板块不了解,需开通港股通权限等一系列门槛,ETF或是普通投资者首选。

中证港股通医药卫生指数成分股中仅在香港上市的公司占8成,有不少是A股中没有的稀缺标的。药明生物、石药集团等知名医药龙头均为其成分股。与恒生医药相比,这个指数弹性更高。

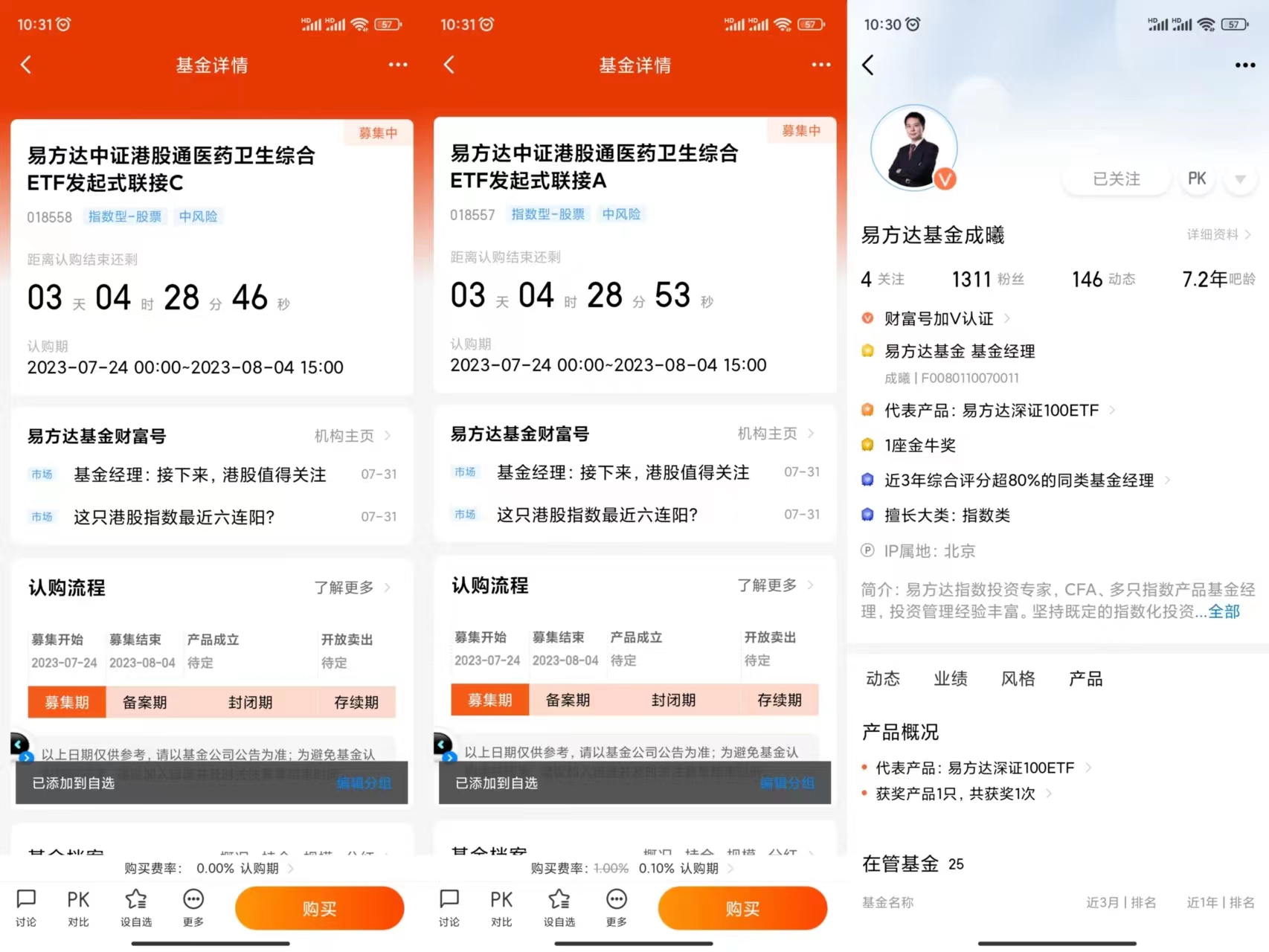

知名基金经理易方达成曦领衔发行新基易方达中证港股通医药卫生综合ETF发起式联接(A:017557,C:018558),这只基金是首只跟踪中证港股通医药卫生指数的产品。成曦经理是业内赫赫有名的老将,管理25只指数型基金,规模高达1148亿元。