95后们,如果有一列通往2045年的快车,

让我们快进至退休,你想象中的退休生活会是怎样的景象?

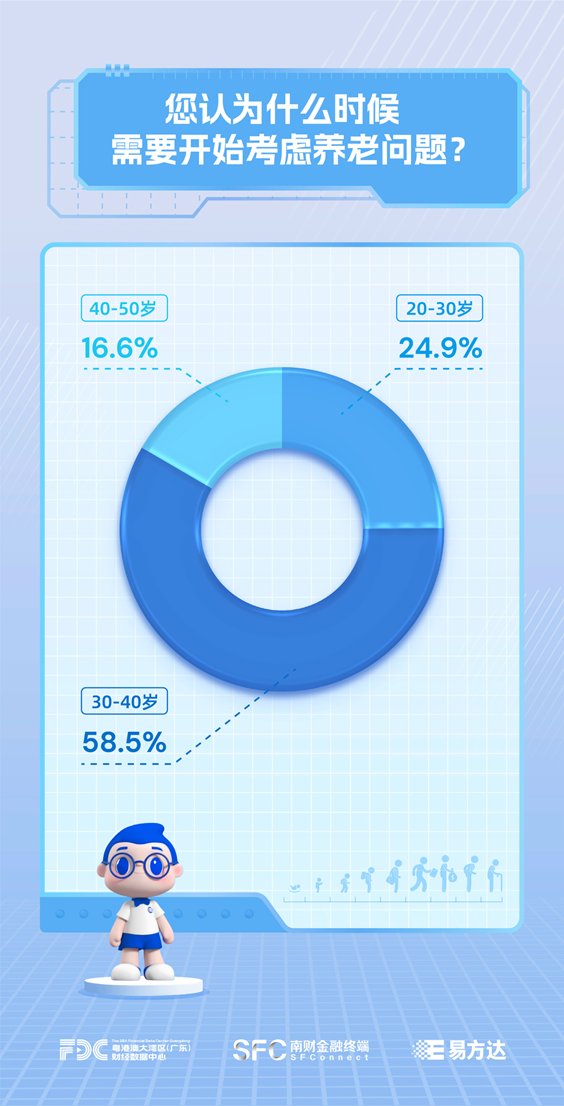

20多岁就要开始考虑养老了么?

根据易方达基金联合21世纪经济报道共同发起的《个人养老金基金调研报告》显示:越年轻的人群,越倾向于尽早考虑养老问题。70后中有36.5%的人认为30岁之前可以开始考虑养老,而80后中持此观点的人升至48.8%,到了90后这一代,这一比例进一步提高到74.9%。

为什么大家愿意参与这一场“养老马拉松”?

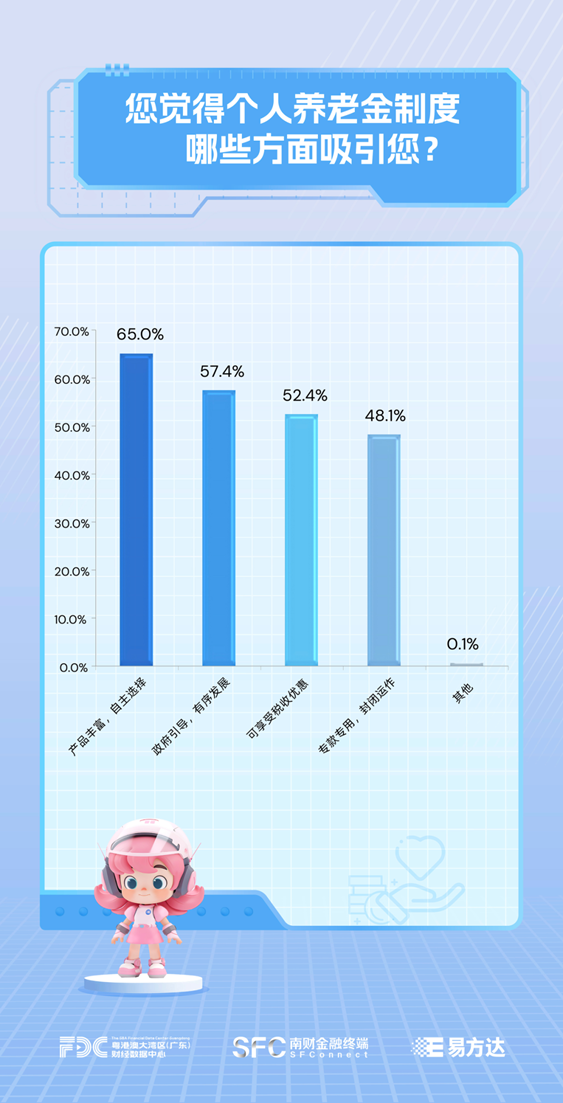

调研显示:产品丰富、自主选择是受访者认为个人养老金具有吸引力的主要原因(65%),政府引导、有序发展(57.4%)让受访者感觉比较放心,此外税收优惠、封闭运作等也是吸引受访者的重要原因。

参加个人养老金制度,能享受多少税收优惠?

养老投资,选什么样的基金合适?

养老投资有两大核心特征:稳健投资、长期投资,养老目标基金的投资运作方式决定了它是一款匹配养老投资需求的产品。养老目标FOF针对养老场景进行了年龄和风险的简单分类,也非常方便个人对号入座进行选择,降低了养老投资难度。

95后们想要提前为退休生活做打算,可以关注名字中带数字的养老型基金哦!小易以公司最近正在发行的新基金$易方达养老2045五年持有混合(FOF)(OTCFUND|018513)$为例,这是一只为预计在2040-2050年左右退休的人群设计的养老型基金,结合海外下滑曲线设计思路与国内社保体系和资本市场的实际情况,进行资产配置仓位的调整。

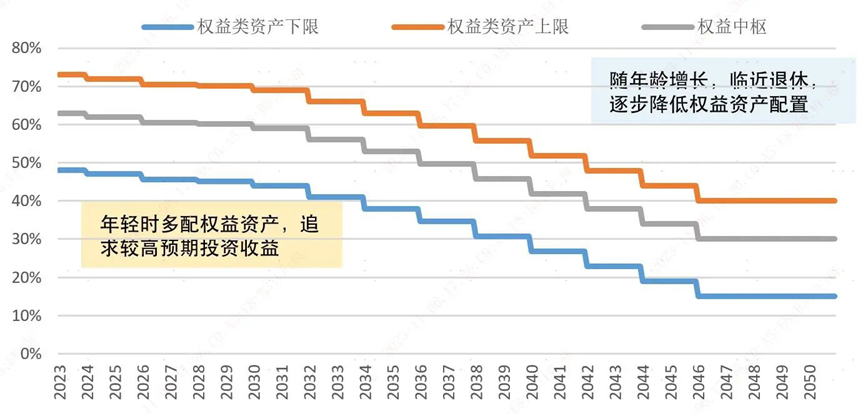

以2045年12月31日为本基金的目标日期,随着所设定目标日期的临近,从整体趋势上降低权益类资产配置比例,增加非权益类资产的配置比例,力求匹配投资者全生命周期投资需求。

注:本基金根据时间的变化逐步调整权益类资产和非权益类资产的资产配置比例。权益类资产包括股票、股票型基金以及权益类混合型基金,权益类混合型基金指至少满足以下一条标准的混合型基金:(1)基金合同约定投资股票资产占基金资产的比例不低于60%;(2)基金最近4期季度报告中披露的股票资产占基金资产的比例均不低于60%。本基金各个投资时间段、权益类资产比例范围、权益中枢分别为:基金合同生效日至2023/12/31、48%-73%、63%;2024/1/1至2025/12/31、47%-72%、62%;2026/1/1至2027/12/31、46%-71%、61%;2028/1/1至2029/12/31、45%-70%、60%;2030/1/1至2031/12/31、44%-69%、59%;2032/1/1至2033/12/31、41%-66%、56%;2034/1/1至2035/12/31、38%-63%、53%;2036/1/1至2037/12/31、35%-60%、50%;2038/1/1至2039/12/31、31%-56%、46%;2040/1/1至2041/12/31、27%-52%、42%;2042/1/1至2043/12/31、23%-48%、38%;2044/1/1至2045/12/31、19%-44%、34%。以上内容仅供参考,不预示其未来表现,不作为投资收益保证,亦不作为任何投资建议,基金投资范围和投资策略详阅基金法律文件。

易方达在养老投资上有哪些优势?

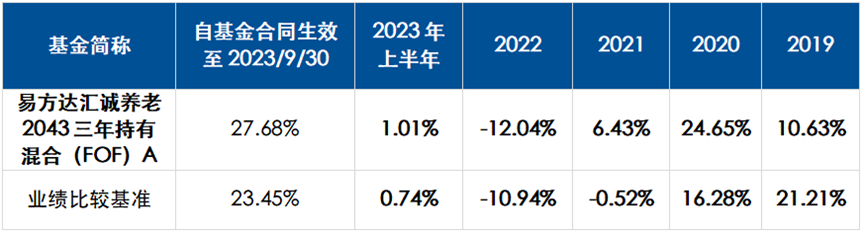

易方达基金拥有22年公募基金管理经验,19年养老金投资管理经验,已开展基本养老保险基金、企业年金、职业年金、养老目标基金、养老金产品等投资管理业务,覆盖第一、第二、第三支柱,是境内首批养老目标基金管理人之一。其中易方达成立已满四年的养老目标日期基金,目前A类份额自合同生效以来累计收益率超18%。

数据来源:产品排名来自银河证券,截止至2023/9/30;产品近一、三年业绩数据来自基金定期报告,近两年业绩数据来自银河证券。基金过往业绩和排名不预示未来表现,不作为投资收益保证,亦不作为投资建议。

注1:易方达汇诚养老2043三年持有混合(FOF)A,合同生效日以来(2018/12/26-2023/9/30)累计收益率27.68%。

本基金排名来自银河证券基金研究中心,截至2023/9/30。易方达汇诚养老2043三年持有混合(FOF)(A类)属于基金中基金(FOF)-养老目标日期FOF-养老目标日期FOF(2045)(A类)。本基金业绩数据来自基金定期报告,截至2023/9/30。易方达汇诚养老2043三年持有混合(FOF)成立于2018年12月26日,业绩比较基准:基金合同生效日至2023年12月31日:55%沪深300指数收益率+40%中债新综合总财富指数收益率+5%活期存款利率;2024年1月1日至2028年12月31日:45%沪深300指数收益率+50%中债新综合总财富指数收益率+5%活期存款利率;2029年1月1日至2033年12月31日:40%沪深300指数收益率+55%中债新综合总财富指数收益率+5%活期存款利率;2034年1月1日至2038年12月31日:30%沪深300指数收益率+65%中债新综合总财富指数收益率+5%活期存款利率;2039年1月1日至2043年12月31日:20%沪深300指数收益率+75%中债新综合总财富指数收益率+5%活期存款利率。历任基金经理(任职日期):汪玲(2018/12/26至今),张振琪(2022/12/31至今)。本基金于2020年12月31日修改投资范围,增加存托凭证为投资标的,详阅基金法律文件。本基金于2022年11月11日增设Y类基金份额,同时原基金份额变更为A类基金份额。

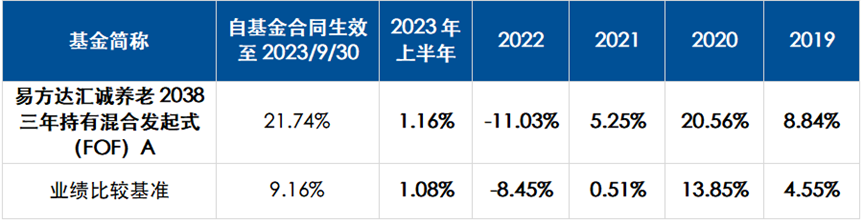

注2:易方达汇诚养老2038三年持有混合发起式(FOF)A,合同生效日以来(2019/4/30-2023/9/30)累计收益率21.74% 。

本基金排名来自银河证券基金研究中心,截至2023/9/30。易方达汇诚养老2038三年持有混合发起式(FOF)(A类)属于基金中基金(FOF)-养老目标日期FOF-养老目标日期FOF(2040)(A类)。本基金业绩数据来自基金定期报告,截至2023/9/30。易方达汇诚养老2038三年持有混合发起式(FOF)成立于2019年4月30日,业绩比较基准:基金合同生效日至2023年12月31日:45%沪深300指数收益率+50%中债新综合财富指数收益率+5%活期存款利率;2024年1月1日至2028年12月31日:40%沪深300指数收益率+55%中债新综合财富指数收益率+5%活期存款利率;2029年1月1日至2033年12月31日:30%沪深300指数收益率+65%中债新综合财富指数收益率+5%活期存款利率;2034年1月1日至2038年12月31日:20%沪深300指数收益率+75%中债新综合财富指数收益率+5%活期存款利率。历任基金经理(任职日期):汪玲(2019/04/30至今),张振琪(2022/12/31至今)。本基金于2020年12月31日修改投资范围,增加存托凭证为投资标的,详阅基金法律文件。本基金于2022年11月16日增设Y类基金份额,同时原基金份额变更为A类基金份额。

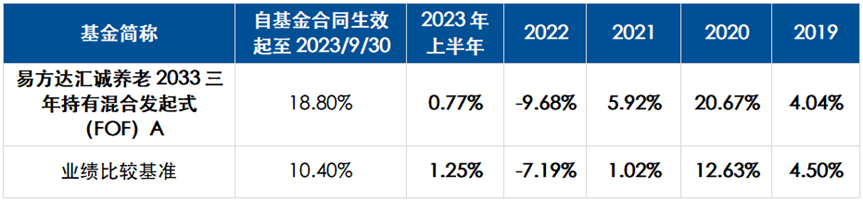

注3:易方达汇诚养老2033三年持有混合发起式(FOF)A,合同生效日以来(2019/4/30-2023/9/30)累计收益率18.80% 。

本基金排名来自银河证券基金研究中心,截至2023/9/30。易方达汇诚养老2033三年持有混合发起式(FOF)(A类)属于基金中基金(FOF)-养老目标日期FOF-养老目标日期FOF(2035)(A类)。本基金业绩数据来自基金定期报告,截至2023/9/30。易方达汇诚养老2033三年持有混合发起式(FOF)成立于2019年4月30日,业绩比较基准:基金合同生效日至2023年12月31日:40%沪深300指数收益率+55%中债新综合财富指数收益率+5%活期存款利率;2024年1月1日至2028年12月31日:30%沪深300指数收益率+65%中债新综合财富指数收益率+5%活期存款利率;2029年1月1日至2033年12月31日:20%沪深300指数收益率+75%中债新综合财富指数收益率+5%活期存款利率。历任基金经理(任职日期):汪玲(2019/04/30至今),张振琪(2022/12/31至今)。本基金于2020年12月31日、2023年7月5日修改投资范围,分别增加存托凭证、公募REITs为投资标的,详阅基金法律文件。本基金于2022年11月16日增设Y类基金份额,同时原基金份额变更为A类基金份额。

注4:易方达养老目标日期2050五年持有期混合(FOF)(A类) 属于基金中基金(FOF)-养老目标日期FOF-养老目标日期FOF(2050)(A类)。本基金主要适合退休时间在 2045-2055 年左右的投资者。本基金投资于证券投资基金的比例不低于本基金资产的80%,投资于权益类资产(包括股票、股票型基金、权益类混合型基金(仅指最近 4 期季度报告中披露的股票资产占基金资产的比例均不低于 60%或基金合同约定投资股票资产占基金资产的比例不低于60%的混合型基金))的比例合计不超过基金资产的77%,并将根据时间变化逐步调整权益类资产和非权益类资产配置比例。本基金A类份额成立不满六个月,业绩不予展示。以上内容仅供参考,具体投资范围和投资策略详阅基金法律文件。

注5:易方达养老目标日期2055五年持有期混合型基金中基金(FOF)主要适合退休时间在 2050-2060 年左右的投资者。本基金投资于证券投资基金的比例不低于本基金资产的80%,投资于权益类资产(包括股票、股票型基金、权益类混合型基金(仅指基金合同约定投资股票资产占基金资产的比例不低于60%或最近4期季度报告中披露的股票资产占基金资产的比例均不低于60%的混合型基金))的比例合计不超过基金资产的80%,并将根据时间变化逐步调整权益类资产和非权益类资产配置比例。本基金A类份额成立不满六个月,业绩不予展示。以上内容仅供参考,具体投资范围和投资策略详阅基金法律文件。

风险提示:以上内容不代表对市场和行业走势的预判,不构成投资动作和投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。观点具有时效性,后续可能会发生变化。建议持有人根据自身的风险承受能力审慎作出投资决策。我们力求材料信息的准确可靠,但对这些信息的准确性或完整性不做保证,本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对本专栏内容进行任何有悖原意的删节或修改。基金有风险,投资需谨慎。提醒投资者注意风险,详阅基金法律文件后审慎做出投资决策。如果您购买的产品为养老目标基金,产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。

$易方达沪深300ETF联接C(OTCFUND|007339)$

$易方达沪深300ETF联接A(OTCFUND|110020)$

$易方达创业板ETF联接C(OTCFUND|004744)$

$易方达创业板ETF联接A(OTCFUND|110026)$

$易方达上证科创50联接A(OTCFUND|011608)$

$易方达上证科创50联接C(OTCFUND|011609)$

$易方达蓝筹精选混合(OTCFUND|005827)$

$易方达消费行业股票(OTCFUND|110022)$