最近的反弹,让一大批基金的年内收益回到了0%以上。

截止到昨天,今年以来取得正收益的股混基金来到了1252只,占比近1/4,只不过很多主动权益品种,因为持仓相对偏成长,还在水面以下,偏股基金指数(930950)年内回报在-5%左右,想回2024的本,可能还需要时间。

行情回暖的背后,我看一批基金也在年内发布了增聘基金经理的公告,不同于往年行情较好,基金增聘是为了离职。

这个时点增聘基金经理,更多还是考虑人才培养以及组合管理的问题。

多基金经理制,背后各有不同

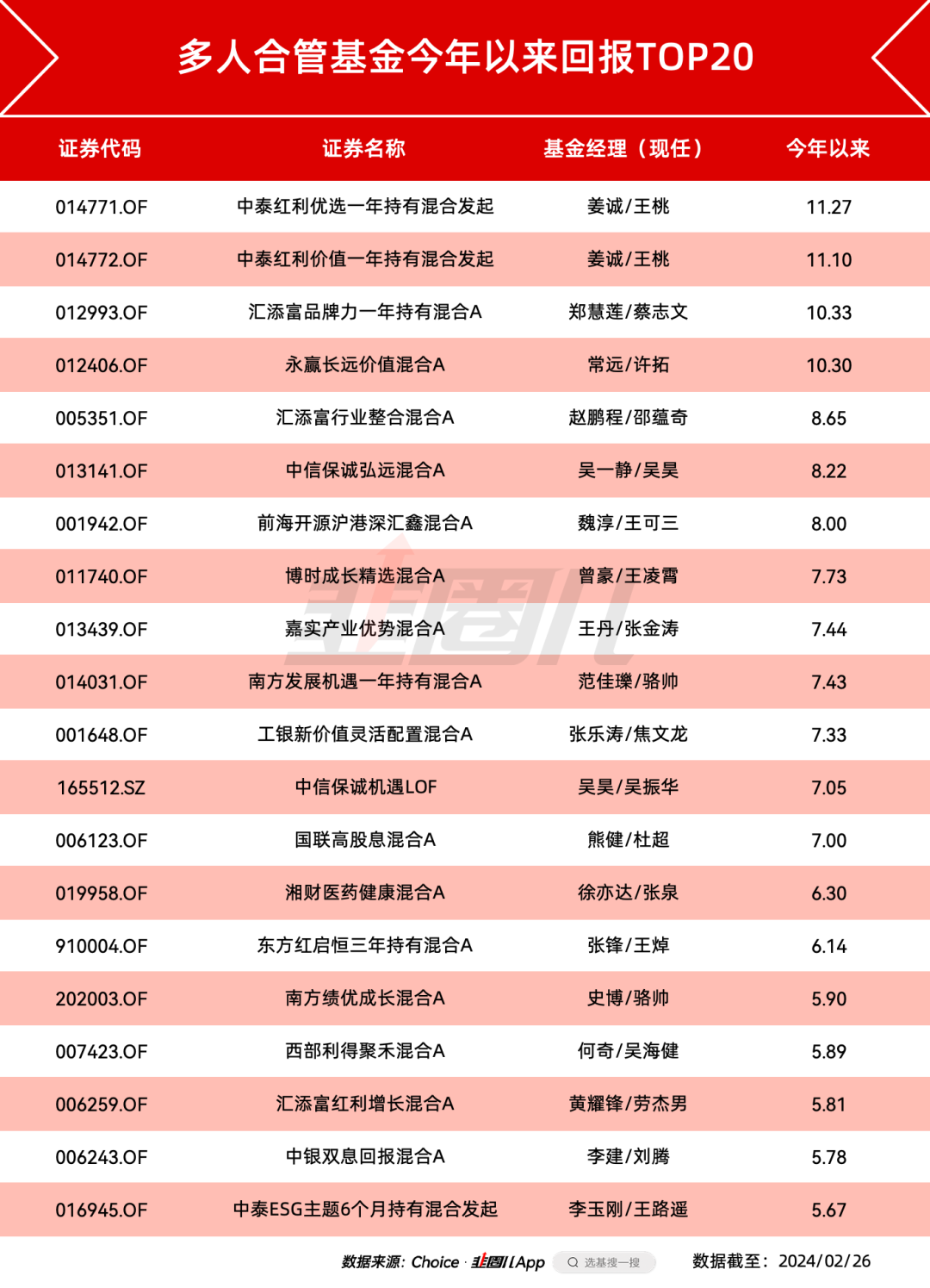

目前,全市场在管基金经理2人及以上的产品有2954只,占比将近30%。

而偏股混+股票+灵活配置的产品合计778只,今年以来翻红的有169只。

排名前20的见下表——

虽然看起来都是多人合管,但细分一下应该可以分为下面三类——师徒档、强援派、分工制。

所谓师徒档,简单来说就是带新人。

研究员再优秀,从推票走向组合管理、应对申赎变化,这种身份的转变和适应需要时间。

所以我们经常能看到资深老将和新人搭配的管理形式,明日之星就是这么成长起来的。

比如目前多人制产品里排名最靠前的中泰红利优选和中泰红利价值,就是姜老板、王桃师徒档的产品,因为持仓偏好大盘价值方向,所以今年以来的收益还可以。

所谓“强援派”,其实也好理解,就是拉来一位得力干将,把业绩做好,比如排在第四名的永赢长远价值。

去年6月6日,基金增聘了许拓合管,半年报里我们能看到,已经大刀阔斧进行了调仓,今年以来表现不错。

许拓的风格整体还是蛮低估值的,与今年以来的市场倒是匹配,开年各种公用事业股涨得都挺好,所以业绩终于算回了一口血。

在市场熊了这么久以后,未来会有越来越多基金新增基金经理,这点应该不用怀疑。

然后是最后一种,其实也是我想说的真正意义上的多人基金经理制。

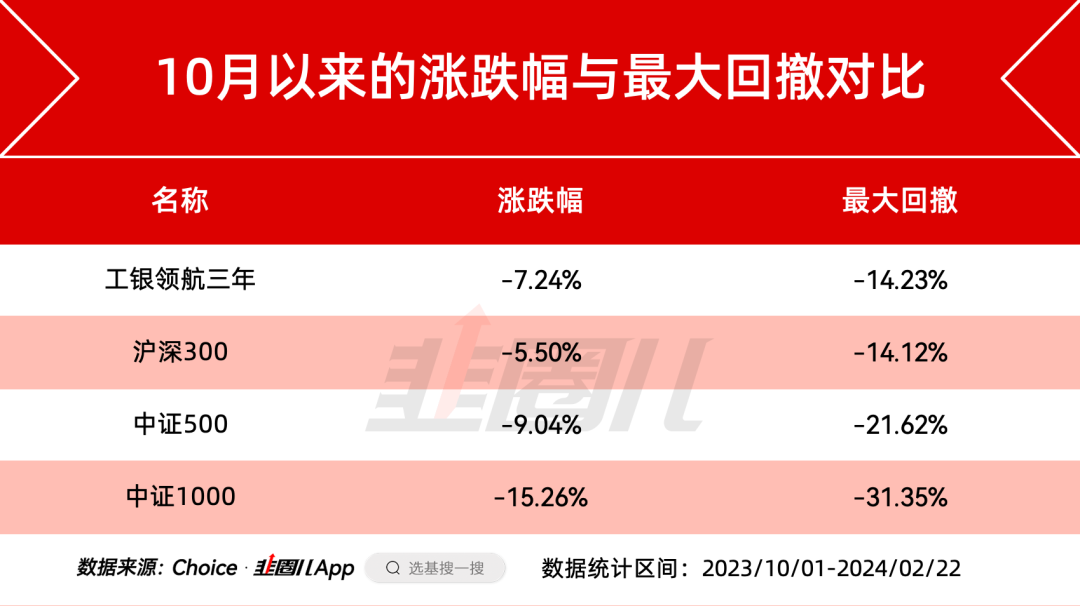

大家分仓,每人守好自己的仓位,各自发挥优势,最有代表的产品,收益没有挤进年内前二十,但今年也回本了,就是去年话题度颇高的——工银领航三年。

这个产品去年发行时有不少讨论,毕竟是公募正式探索多基金经理制的尝试,开局一定不能做差。

有了示范效应,后续才会有越来越多、人员储备充分的大型基金公司思考这种模式。

且不论市场主流观点对多基金经理制的共识如何,我对他的态度从打一开始就是充满期待。

从去年6月13日成立到现在,最大回撤大概14%,今年年初最惨的那一波净值一度跌到了0.859,比同期指数的波动强一些,这里面可能有缓慢加仓的优势在。

考虑到产品三季度的仓位已经达到84%,后面这波市场的走势更能体现产品的能力,目前来看略输沪深300,后续还得再看。

反正净值已经回到了0.92,开局站稳了,2年半之后才可以期待。

假如未来,多基金经理制被证明可行,持有体验良好,那么最直接受到冲击的会不会是若干FOF基金呢?

资本集团,珠玉在前

其实多基金经理制并不是国内的首创,这本是一个舶来品,比如——资本集团。

截止到2022年12月31日,资本集团拥有股票型基金经理80名、固定收益基金经理30名、股票分析员178名、固定收益分析员57名、宏观经济分析员15名、交易员79名,基金经理平均投资年限27年,在管规模2.2万亿美元,是世界上最大、最成功的资管机构之一。

最开始,资本集团也是让旗下基金经理单独管理自己的资产组合,但三到四年后,大家突然发现,实际的投资结果似乎出现了奇怪的偏离。

成长型基金比价值型基金的操作更保守了。

1957年10月,苏联把斯普特尼克一号人造卫星送入太空,卷得大洋彼岸的美国人一身冷汗,在对美国“可能输掉太空竞赛前景”的一片迷茫和悲观之下,1957年道琼斯和标普500指数纷纷以阴线收尾。

这时,管理成长型基金的霍尔对美国的经济前景持悲观态度,选择降低仓位保有大量现金;但另一边管理保守组合的基金经理JBL,相信艾森豪威尔带领下的美国国运,也非常看好材料与能源板块的投资机会,反而加大了组合中的权益比重。

而且,两位公司的扛把子都准备退休了,为他们两个截然相反的管理者选择合适的接班人也是个难题。

穷则变,变则通。

1958年4月,资本集团开始试验多基金经理制度。

我们知道,一只基金的长期向上离不开两个层面——研究和投资。

而当下国内部分资管公司的问题在于,基金经理在投研决策中掌握了极大的话语权,研究员的KPI和晋升掌握在基金经理手中。

那么以他的选股偏好出发,和基金经理搞好关系,推荐更符合领导审美的股票就成为了研究员的源动力。

这样,在市场与基金经理风格高度匹配时,基金经理可以开疆拓土,但在基金经理的风格阶段性失效时,排名又会非常地惨,穿越市场周期的能力约等于0。

资本集团的考虑是,把一只基金分仓,交给不同的基金经理和研究员分别管理。

通过分仓把不同风格、不同能力圈的基金经理糅在一起;再把一部分仓位分给研究员,让研究员亲自买卖股票,每个人对自己的仓位负责,再把薪酬和绩效与自己的组合挂钩,以4年维度考核组合的绩效,以此更好地促进资管公司的投研一体化。

对公司来说,旗下基金产品穿越周期的概率大大提高,受基金经理离职带来的负面影响减弱,一赢;投研人员因材适用,兑现了自己的价值,二赢;组合抗波动能力提高,持有人的体验提高,三赢,这样看的确是个很好的产品创新。

然而,多元基金经理制度看起来比较简单,但就像可口可乐的秘方,我们都知道有糖、二氧化碳、水、焦糖、磷酸、咖啡因,但是怎么调出那个味儿呢?说不清。

包括现在我们对工银领航每天具体的运作情景,也是缺乏想象的。

刚开始,资本集团也是按照“商业机密”一样去运行多基金经理制。

为了搭建复杂的计算和运作流程,资本集团在软件上花费的费用就高达上亿美金。

同时,公司高层也反复强调,这个制度运行非常复杂,既可以用30秒的时间介绍原理,也可以用30天的时间介绍细节,所以在日常管理过程中会遇到什么问题,在设计产品阶段是没有办法穷尽的,只能具体问题具体分析。

远去的个人英雄主义

多基金经理制度在国内还没有广泛推开,效果如何还需要时间去检验,所以大家直呼“看不懂”也可以理解。

相比之下,我最关心的问题还是在基金经理的决策上。

大家知道,谈恋爱可以折中、可以迁就,但是投资折中的话,往往意味着平庸,因为伟大的投资几乎都源自于与多数意见的背道而驰。

仓位的增减、个股的买卖,最直观也尤其重要。

对于仓位来说,国内多基金经理制的先锋重阳投资认为,在基金经理的决策上,对显著的市场高点和低点,基金经理们的分歧反而不会差太多,真正有差别的是震荡市。

仓位怼得太高,如果后续市场走弱,那只能重仓挨跌,很痛;但如果仓位上得太轻,后续市场弹起来,又容易踏空。

所以在投决会规定范围内的仓位增减和多空分歧,应该是好事,这样既可以为组合提供一定的保护,也可以帮基金经理充分交换意见,评估自己的判断。

而股票买卖,如果出现基金经理A卖出的公司,基金经理B加仓,听起来好像一进一出,在组合层面抵消了,但仔细想想其实也没关系。

我的理解,咱们平时梳理季报,总能看到长期绩优的基金经理做出截然相反操作的情况。但对某一只股票看法的背离,不一定会妨碍各自管理的基金组合的中长期业绩。

另一方面,就像之前工银杜洋在交流中提到的,即使在决策中出现分歧,也不一定是买或不买的问题,而是加多少,减多少;超配还是标配;战略性还是战术持仓的问题。

所以我认为,只要每个基金经理都在自己的方法论和舒适的管理半径内管理组合,独立地履行自己的方法论,上面又有投决会对操作进行监控和复核,那么理论上这个组合的抗打击能力不会很差。

就像我们看腻了好莱坞张口Family,闭口拯救世界的个人英雄主义一样,明星基金经理个人英雄主义的时代可能确实也要远去了。

除了少数大师之外,更多的投资人都需要凝聚在集体周围,像一架机器去运转。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。