上周A股小幅震荡,房地产产业链在政策的助攻下迅猛反弹。随着政策逐渐发力改善需求侧现状以及房地产市场,我国经济基本面有望持续企稳向好,走出周期底部。当前而言,A股估值、风险溢价等多项指标仍具有较好投资性价比,而未来行情的持续性和弹性,则更多取决于后续经济数据的验证。

第一,经济数据出炉,延续经济延续弱复苏态势。

上周五公布的4月份国民经济运行情况显示,4月我国规模以上工业增加值同比增长6.7%,高于预期的5.5%和前值的4.5%;固定资产投资累计增长4.2%,低于预期的4.7%和前值的4.5%;社会消费品零售总额同比增长2.3%,低于预期的4.6%和前值的3.1%;城镇调查失业率为5.0%,环比下降0.2%。

数据上看,工增数据的高增长体现了生产端的进一步回暖;固投数据和社零数据增速的小幅走低在一定程度上受假期错位的影响,但也体现了我国当前仍存在需求较弱和信心不足的问题。向未来看,随着后续政策从财政、货币和地产等多方面发力,逐步解决需求较弱和信心不足的问题,我国经济有望加速复苏。一旦经济的复苏企稳得到验证,A股市场也有望相应得到分子端的修复。

第二,超长期特别国债启动发行,财政发力有望带动经济加速复苏。

上周一,财政部公布了2024年超长期特别国债发行安排。同日,国务院召开支持“两重”建设部署动员视频会议时强调,要发行并用好超长期特别国债,高质量做好支持国家重大战略实施和重点领域安全能力建设各项工作。本周五,首批400亿元30年期国债顺利完成首发。

本轮特别国债的发行部署始于今年的两会政府工作报告,报告规划“从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元”。从出台背景上看,当前国内国际环境较为复杂,我国居民部门和企业部门的有效需求不足,因此中央政府“当仁不让”地成为加杠杆的主体,为经济发展提供“源动力”。从支出方向上看,中央本级支出暂安排5000亿元,对地方转移支付暂安排5000亿元,中央本级支出的5000亿元,有望重点支持科技创新、城乡融合发展、区域协调发展、粮食能源安全、人口高质量发展等领域建设;对地方转移支付的5000亿元,可能有部分用于置换高利率的表外融资,以改善地方财政现状,缓和城投平台的系统性风险。

今年前四个月内,我国财政支出力度总体偏弱,导致市场对后续财政发力程度有了更高的预期。预计随着后续财政加速发力,经济将加速复苏,也有望带动A股市场持续平稳反弹。

第三,房地产政策“王炸”齐出,有望打破市场不利预期。

本周五召开的全国切实做好保交房工作视频会议强调,要“扎实推进消化存量商品房等重点工作”以及“商品房库存较多城市,政府可以需定购,酌情以合理价格收购部分商品房用作保障性住房”。同日,人行表示将推出四项地产支持政策:一是设立3000亿元保障性住房再贷款,再贷款利率1.75%,期限一年,可展期4次;二是降低全国层面个人住房贷款最低首付比例,将首套房最低首付比例从不低于20%调整为不低于15%,二套房最低首付比例从不低于30%调整为不低于25%;三是取消全国层面个人住房贷款利率政策下限;四是下调各期限品种住房公积金贷款利率0.25个百分点。

从力度上看,本次政策商品房贷款最低首付比例触及政策限制以来的下限,房贷利率也是在很长时间内第一次不再设置下限。当前时间点来看,房地产政策的全面优化提现了政策端对避免形成房价单边下跌的一致预期的强硬支持。随着核心城市逐渐放开购房限制,叠加信贷金融政策发力,最具人口和产业吸引力的特大城市房价有望率先企稳。

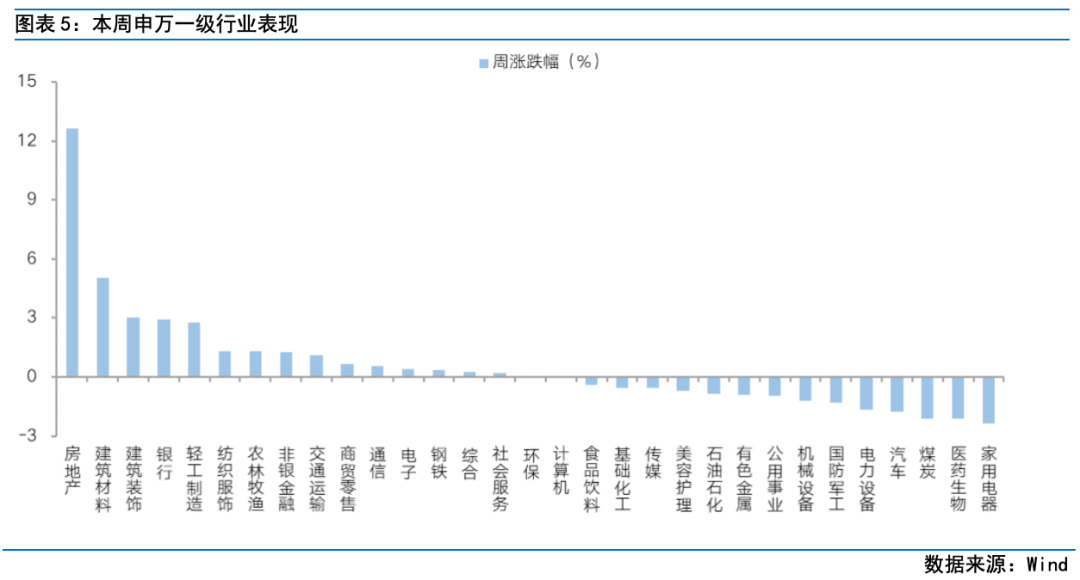

受到政策预期改善的影响,本周申万房地产指数上涨12.65%,申万建筑材料指数上涨5.03%,申万建筑装饰指数上涨3%,房地产板块领涨所有申万一级行业。随着房地产行业的相关利好政策逐渐体现为房地产市场的回暖,基本面的恢复有望逐渐在全市场扩散,助力A股市场加速复苏。

第四,美国通胀预期下滑,全球流动性拐点将近。

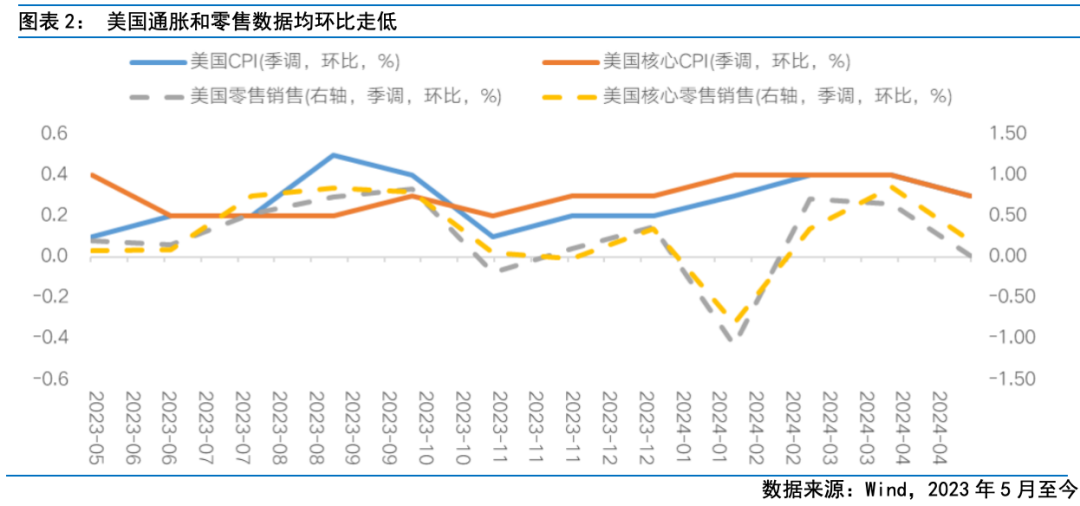

当地时间本周三公布的数据显示,美国4月CPI环比增长0.3%,低于预期和前值的0.4%;核心CPI环比增长0.3%,低于预期和前值的0.4%;零售销售环比增长0.02%,低于预计的0.40%和前值的0.65%;核心零售环比增长0.20%,持平于预期的0.20%,低于前值的0.86%。

数据上看,随着美国居民部门的超额储蓄逐渐耗尽,消费的收缩正在压制美国通胀逐渐企稳。数据发布后,市场对9月美联储降息的押注有所上升,联邦基金期货市场隐含美联储全年降息次数回升至2次,美债收益率快速回落。在降息预期回升、无风险利率回落的背景下,美股三大股指均创历史新高。

整体而言,在经济复苏和全球流动性拐点这两重预期的共同作用下,A股市场有望步入反弹通道。在拐点得到进一步验证前,可以采用“三角形”布局,防守侧,配置高股息、低估值的红利策略,受益于基本面的逐渐修复和预期变化;进攻侧,可以聚焦于经济增长的供给端改善和新一轮产业周期的崛起,布局相对高波动的TMT科技成长板块,尤其是华为相关板块;中间层以稳健为主,布局受益于市场悲观情绪修复的医药、消费,以及受益于经济复苏的顺周期行业

目录

1 、市场展望探讨

2 、行业配置思路

3、本周市场回顾

(1)市场行情回顾

(2)资金供需情况

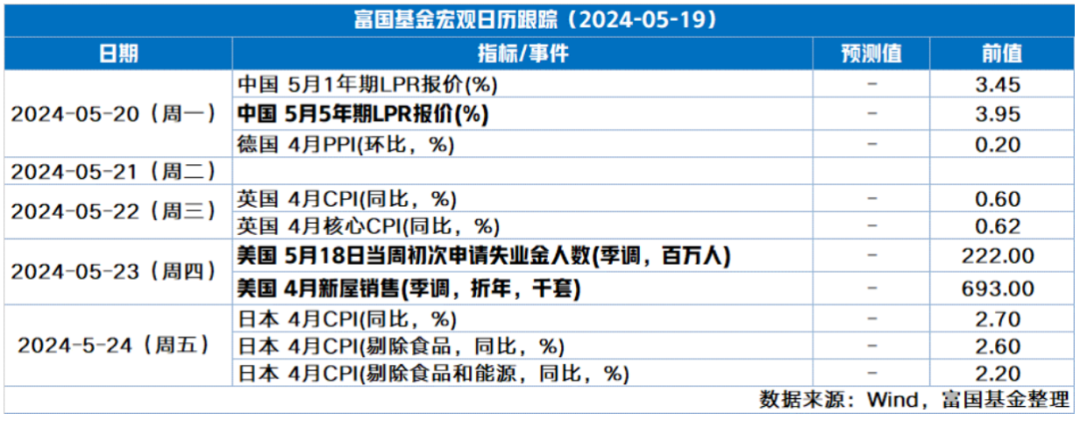

4、下周宏观事件关注

Part 1

市场展望探讨

本周A股小幅震荡,房地产产业链在政策的助攻下迅猛反弹。随着政策逐渐发力改善需求侧现状以及房地产市场,我国经济基本面有望持续企稳向好,走出周期底部。当前而言,A股估值、风险溢价等多项指标仍具有较好投资性价比,而未来行情的持续性和弹性,则更多取决于后续经济数据的验证。

第一,经济数据出炉,延续经济延续弱复苏态势。

上周五公布的4月份国民经济运行情况显示,4月我国规模以上工业增加值同比增长6.7%,高于预期的5.5%和前值的4.5%;固定资产投资累计增长4.2%,低于预期的4.7%和前值的4.5%;社会消费品零售总额同比增长2.3%,低于预期的4.6%和前值的3.1%;城镇调查失业率为5.0%,环比下降0.2%。

数据上看,工增数据的高增长体现了生产端的进一步回暖;固投数据和社零数据增速的小幅走低在一定程度上受假期错位的影响,但也体现了我国当前仍存在需求较弱和信心不足的问题。向未来看,随着后续政策从财政、货币和地产等多方面发力,逐步解决需求较弱和信心不足的问题,我国经济有望加速复苏。一旦经济的复苏企稳得到验证,A股市场也有望相应得到分子端的修复。

第二,超长期特别国债启动发行,财政发力有望带动经济加速复苏。

上周一,财政部公布了2024年超长期特别国债发行安排。同日,国务院召开支持“两重”建设部署动员视频会议时强调,要发行并用好超长期特别国债,高质量做好支持国家重大战略实施和重点领域安全能力建设各项工作。本周五,首批400亿元30年期国债顺利完成首发。

本轮特别国债的发行部署始于今年的两会政府工作报告,报告规划“从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元”。从出台背景上看,当前国内国际环境较为复杂,我国居民部门和企业部门的有效需求不足,因此中央政府“当仁不让”地成为加杠杆的主体,为经济发展提供“源动力”。从支出方向上看,中央本级支出暂安排5000亿元,对地方转移支付暂安排5000亿元,中央本级支出的5000亿元,有望重点支持科技创新、城乡融合发展、区域协调发展、粮食能源安全、人口高质量发展等领域建设;对地方转移支付的5000亿元,可能有部分用于置换高利率的表外融资,以改善地方财政现状,缓和城投平台的系统性风险。

今年前四个月内,我国财政支出力度总体偏弱,导致市场对后续财政发力程度有了更高的预期。预计随着后续财政加速发力,经济将加速复苏,也有望带动A股市场持续平稳反弹。

第三,房地产政策“王炸”齐出,有望打破市场不利预期。

上周五召开的全国切实做好保交房工作视频会议强调,要“扎实推进消化存量商品房等重点工作”以及“商品房库存较多城市,政府可以需定购,酌情以合理价格收购部分商品房用作保障性住房”。同日,人行表示将推出四项地产支持政策:一是设立3000亿元保障性住房再贷款,再贷款利率1.75%,期限一年,可展期4次;二是降低全国层面个人住房贷款最低首付比例,将首套房最低首付比例从不低于20%调整为不低于15%,二套房最低首付比例从不低于30%调整为不低于25%;三是取消全国层面个人住房贷款利率政策下限;四是下调各期限品种住房公积金贷款利率0.25个百分点。

从力度上看,本次政策商品房贷款最低首付比例触及政策限制以来的下限,房贷利率也是在很长时间内第一次不再设置下限。当前时间点来看,房地产政策的全面优化提现了政策端对避免形成房价单边下跌的一致预期的强硬支持。随着核心城市逐渐放开购房限制,叠加信贷金融政策发力,最具人口和产业吸引力的特大城市房价有望率先企稳。

受到政策预期改善的影响,本周申万房地产指数上涨12.65%,申万建筑材料指数上涨5.03%,申万建筑装饰指数上涨3%,房地产板块领涨所有申万一级行业。随着房地产行业的相关利好政策逐渐体现为房地产市场的回暖,基本面的恢复有望逐渐在全市场扩散,助力A股市场加速复苏。

第四,美国通胀预期下滑,全球流动性拐点将近。

当地时间周三公布的数据显示,季调后,4月美国CPI环比增长0.3%,低于预期和前值的0.4%;核心CPI环比增长0.3%,低于预期和前值的0.4%;零售销售环比增长0.02%,低于预计的0.40%和前值的0.65%;核心零售环比增长0.20%,持平于预期的0.20%,低于前值的0.86%。

数据上看,随着美国居民部门的超额储蓄逐渐耗尽,消费的收缩正在压制美国通胀逐渐企稳。数据发布后,市场对9月美联储降息的押注有所上升,联邦基金期货市场隐含美联储全年降息次数回升至2次,美债收益率快速回落。在降息预期回升、无风险利率回落的背景下,美股三大股指均创历史新高。

过去的一段时间内,在国内经济和市场的拐点还不明确的情况下,海外流动性波动对A股造成了比较大的压力。在国内经济逐渐走出周期底部的大背景下,一旦海外流动性也同时迎来拐点,A股市场有望在分子端和分母端同时迎来修复行情,在中期维度上或将具备较为明显的投资价值。

Part 2

行业配置思路

行业配置:整体而言,在经济复苏和全球流动性拐点这两重预期的共同作用下,A股市场有望继续反弹。在拐点得到进一步验证前,可以采用“三角形”布局。防守侧,配置高股息、低估值的红利策略,受益于基本面的逐渐修复和预期变化;进攻侧,可以聚焦于经济增长的供给端改善和新一轮产业周期的崛起,布局相对高波动的TMT科技成长板块,尤其是华为相关板块;中间层以稳健为主,布局受益于市场悲观情绪修复的医药、消费,以及受益于经济复苏的顺周期行业。

防守侧:红利资产,低利率时代的投资者底仓选择

对于高股息红利资产,随着估值溢价提升、股息率对应下降,投资者开始重新审视其投资价值。不过从长期视角看,无论是基于配置生态的变化,即在无风险利率快速下行和高息非标资产规模收缩的背景下,高股息显现了相对优势,还是基于经济增速下行后,稳定ROE的吸引力,红利资产或依然适合作为打底资产,关键要在板块内部做更精细的选择,当前可适时关注分红具有稳定性和抬升空间、估值仍具性价比的细分领域,如石油石化、公用事业(核电)、交通运输(航运)、部分消费龙头(食饮、家电)等。

进攻侧:科技成长,受益于新一轮产业周期崛起

3月下旬以来,许多资金为规避上市公司业绩“暴雷”等情况的发生,选择了规避波动率较大的成长类资产。随着年报与一季报披露完毕,科技成长有望在产业趋势和政策支持下重回视野。从一季报看,TMT板块硬件端业绩开始释放,电子、通信表现亮眼。从长期视角看,一方面,全球科技创新浪潮方兴未艾,人工智能产业推进速度很快,国内预期会孕育一批优秀的科技公司,与人工智能密切相关的算力、软件、半导体以及具身智能等板块的投资价值和弹性值得关注。另一方面,随着经济发展进入新阶段,新旧动能转变,现代化产业体系建设成为政策关注焦点,“新质生产力”被放到2024年政府工作任务的首位,或将成为下一阶段成长投资的主线,主要对应“高端制造+科技”赛道。

中间层:稳健为主,布局受益于市场悲观情绪修复的医药、消费

从当前的行业比较来看,医药拥有比较明显的优势。首先,医药估值水平处于低位;其次,基金配置比例较低,在经济弱复苏情况下,公募对消费的配置可能通过增加医药配置来承接;第三,随着医疗反腐阶段性缓和以及集采、医保谈判等政策常态化,市场对医药的预期将更加清晰。此外,随着中国医药企业研发能力逐步被国外认可,创新出海渐入佳境,需求端的增长空间进一步打开。

对于消费行业,经过长时间调整,中证消费指数的估值已来到近五年低位,具备中长期配置性价比。不过鉴于当前市场对消费修复的预期偏弱,行情拐点或仍需等待预期转好和高频数据的兑现。

Part 3

本周市场回顾

(1)市场行情回顾

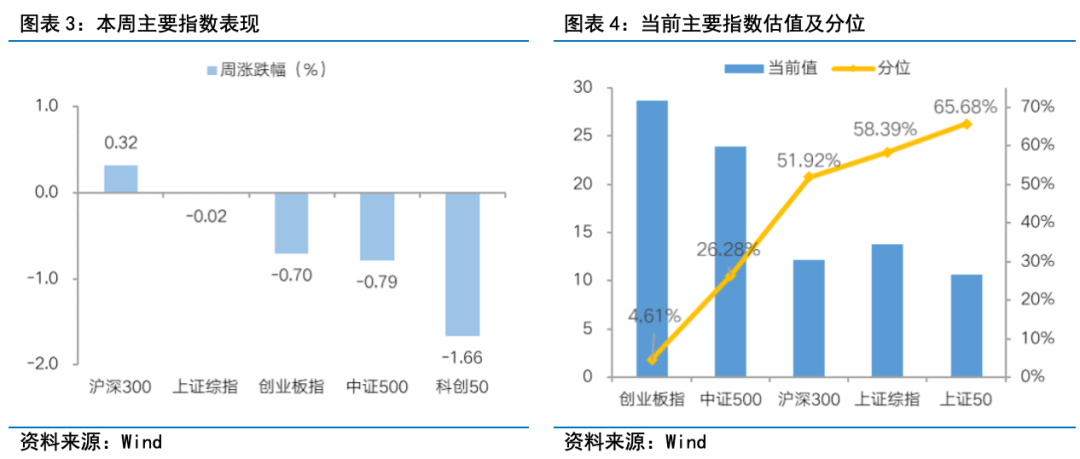

近一周,上证指数下跌0.02%,创业板指下跌0.7%,沪深300上涨0.32%,中证500下跌0.79%,科创50下跌1.66%。风格上,金融、稳定表现相对较好,成长、周期表现较差。从申万一级行业看,表现相对靠前的是房地产(12.65%)、建筑材料(5.03%)、建筑装饰(3%)、银行(2.94%)、轻工制造(2.76%);表现相对靠后的是家用电器(-2.36%)、医药生物(-2.12%)、煤炭(-2.1%)、汽车(-1.76%)、电力设备(-1.68%)。

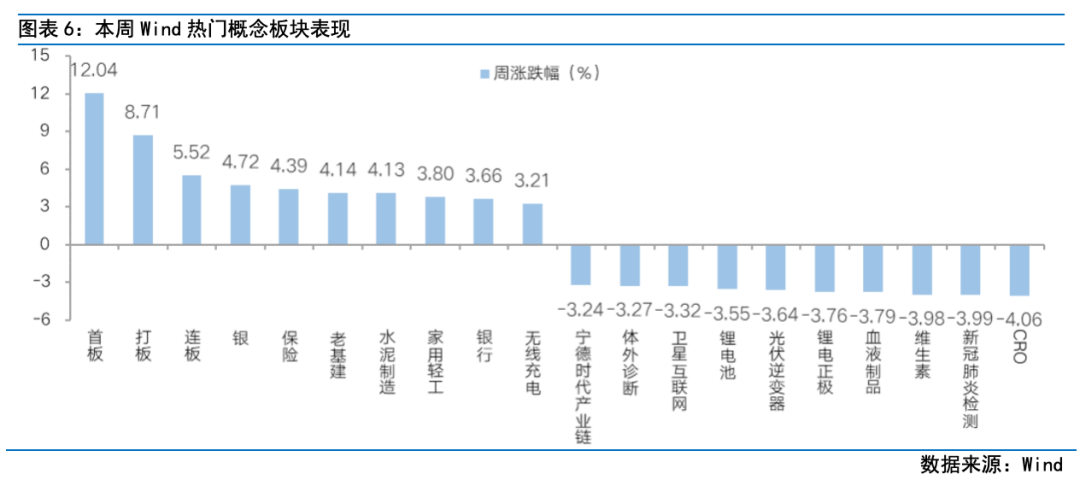

是周A股小幅震荡,房地产产业链在政策的助攻下迅猛反弹。从Wind热门概念板块来看,表现相对靠前的是首板(12.04%)、打板(8.71%)、连板(5.52%)、银(4.72%)、保险(4.39%);表现相对靠后的是CRO(-4.06%)、新冠肺炎检测(-3.99%)、维生素(-3.98%)、血液制品(-3.79%)、锂电正极(-3.76%)。

(2)资金供需情况

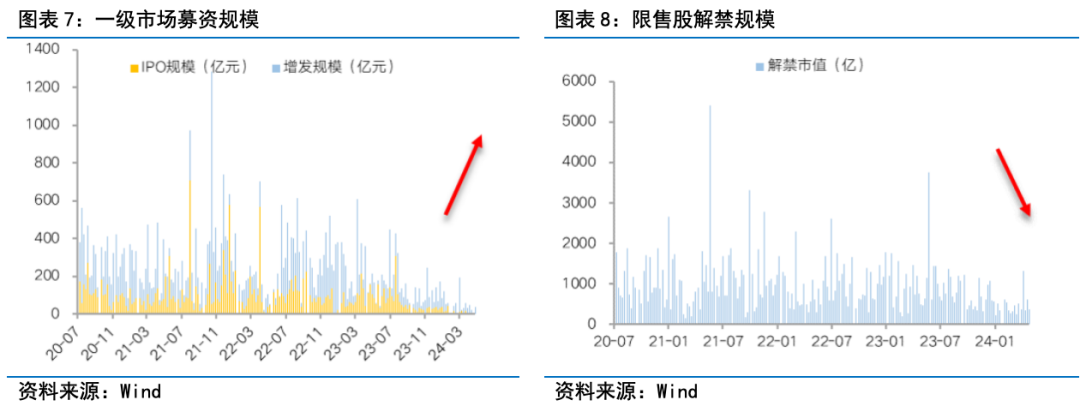

资金需求方面,本周一级市场规模上升,限售股解禁压力下降。本周一级市场资金募集金额合40.54亿元,其中IPO募资3.57亿元,增发募集36.97亿元。本周限售股解禁规模合计379.80亿元,周环比变化-39.67%,根据目前披露的数据,预计下周解禁规模约607.52亿元,解禁压力上升。

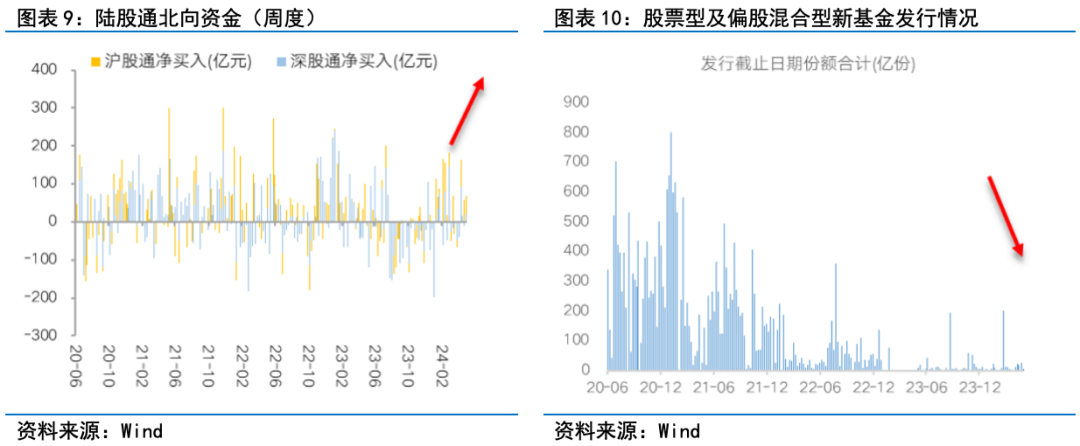

资金供给方面,本周北向资金净流入,基金发行降温。本周北向资金净流入87.62亿元,净流入加速,其中沪股通净流入67.52亿元,深股通净流入20.1亿元。本周新成立股票型及偏股混合型基金份额合计6.86亿份,环比增加-74.72%,显示基金发行降温。本周开放式公募基金份额减少,其中股票型份额减少-35.52亿份,混合型份额增加1441.18亿份。

Part 4

下周宏观事件关注

-#日富一日 地产王炸-

地产近期受到各类政策预期改善影响,大家觉得会带动市场持续上行吗?欢迎留言分享~

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国精准医疗混合A(OTCFUND|005176)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国核心趋势混合C(OTCFUND|014402)$

$富国洞见价值股票C(OTCFUND|019942)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

#高盛:目标位上调至4100点##版号发放“常态化” 游戏股行情能否持续?##金银铜涨疯了 还有上涨空间?#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。