#养老36计之未雨绸缪,悦见未来#养老FOF属于普通FOF的一个小分支,专门是为

#养老36计之未雨绸缪,悦见未来#

养老FOF属于普通FOF的一个小分支,专门是为养老而制定的一类FOF产品。因此,可以知道普通FOF涉及到的范围更加广泛,有定位稳健投资的FOF,也有进攻型的FOF,投资者可以根据自身的投资需求和风险偏好来进行选择。相比之下,养老目标FOF就专一一些,就是为养老这一目的而设定的。相关文件里对养老目标基金的定位也进行了明确的指示

我们该如何规划自己的养老问题呢?

先谈谈几种养老方式的利弊。

第一,缴纳养老金实现养老。优点:省心省力,按月缴纳即可。国家保障,非常安全。不足:参与人数众多,国家负担重。解决基础性养老是没有问题,如果想晚年过得更滋润一些,又不给儿女带来额外的负担,特别是遇到大病还能够从容自如,那么这种单一养老方式很难实现。

第二,买房养老。优点:保值增值,还能给子女留下一套房。难点在于一次性投入太大。另外,房地产区域选择非常重要,越是好地段房价越高,越是房价低的地段发展堪忧。因此买房养老对于资金雄厚的人来说是个好选择,但对于一般家庭来说恐怕很难实现。

第三,储蓄养老。类似于买房养老,依靠利息实现养老,本金还在。但是问题有两个,一是现在利率不断下行,利息会越来越少。第二,在低利率下要依靠利息来实现养老,需要较大的本金。按年利率2%计算,要达到500万元以上才能实现每年10万元的养老利息,可现在能够拿出500万储蓄的老人又能有多少?

第四,个人理财养老。

精选优质稳健的养老基金,通过个人理财来实现财富增值,达到养老的目的。

优点:能够达到5%年化甚至更高。可以采取定投,日积月累,对本金需求不大。主动性强。

缺点:理论上需要防范市场风险。

以上几种养老方式各有利弊,我觉得单一某种规划都是不完美的。我们可以略施连环小妙计,做好养老大文章,即通过优化组合、多步骤、多层次构建最理想的养老计划。

第一,积极参与社保养老。国家养老,政策扶持有安全保障,实现基础性养老没有问题。不仅可以积少成多,分次分批缴纳养老金,而且退休后领取养老金有保障,安全性能好。我身边有很多60后都已经开始领取养老金。

第二,积极储蓄。手里也应该有一定金额的存款。一方面可以在老年吃点利息,另一方面遇到大病急病也能够来拿出来应急,减轻儿女的负担。更何况我们现在还有一笔较好的收入,省下一点存起来是完全有可能的。

第三,投资房产虽然已经不是黄金时期,但也要拥有自己的一套住房,不管大小,老年的安乐窝很重要,并不指望出租赚利息,主要给自己一个灵魂的安放所。

第四,选择像优质养老基金,采取定投的方式,日积月累,慢慢累积自己的养老金。优质养老基金波动性相对较低,年化收益率在5%以上有保障,有些优秀养老基金年化收益率更高。

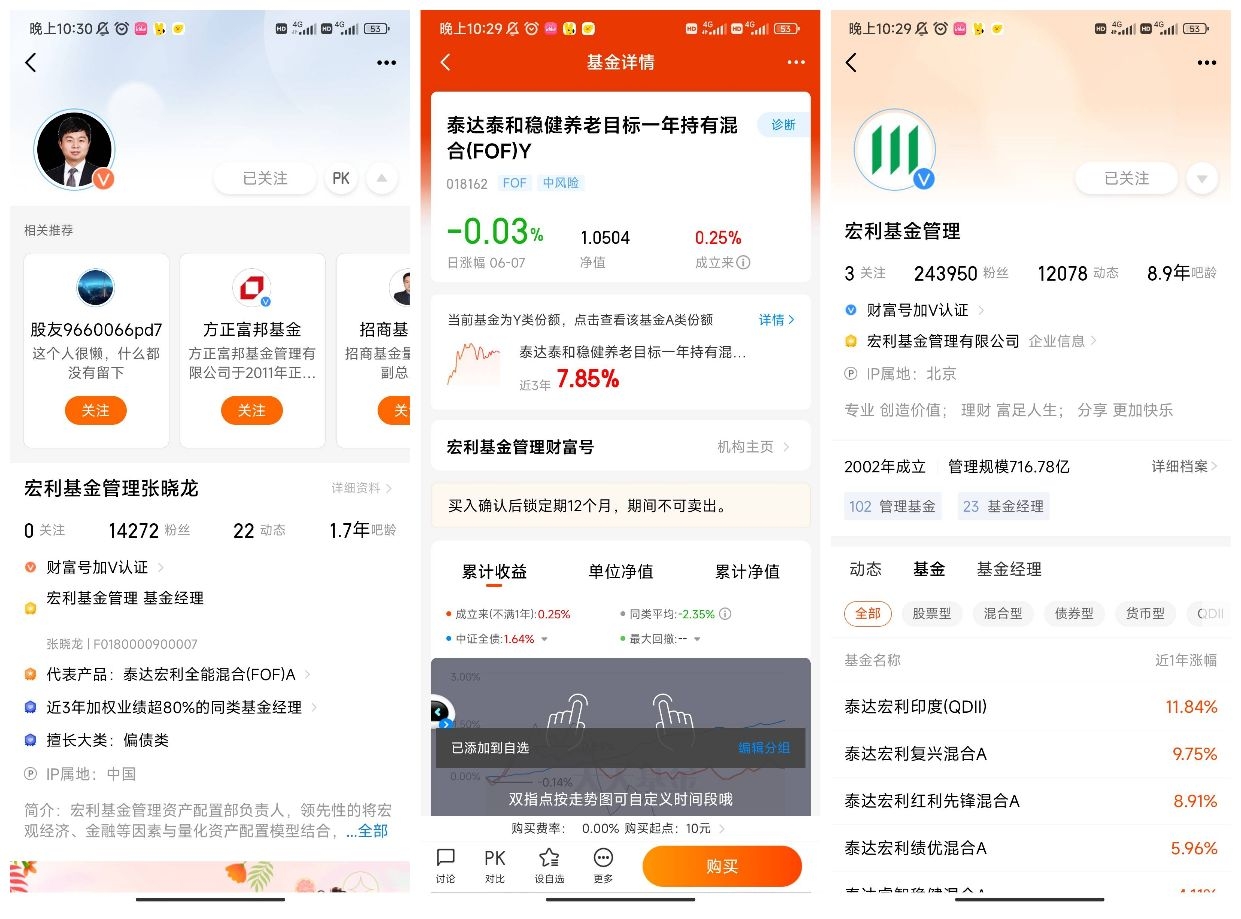

$泰达泰和稳健养老目标一年持有混合(FOF)Y[018162]$ 这款产品就不错。@宏利基金管理张晓龙 @宏利基金管理

养老FOF属于普通FOF的一个小分支,专门是为养老而制定的一类FOF产品。因此,可以知道普通FOF涉及到的范围更加广泛,有定位稳健投资的FOF,也有进攻型的FOF,投资者可以根据自身的投资需求和风险偏好来进行选择。相比之下,养老目标FOF就专一一些,就是为养老这一目的而设定的。相关文件里对养老目标基金的定位也进行了明确的指示

我们该如何规划自己的养老问题呢?

先谈谈几种养老方式的利弊。

第一,缴纳养老金实现养老。优点:省心省力,按月缴纳即可。国家保障,非常安全。不足:参与人数众多,国家负担重。解决基础性养老是没有问题,如果想晚年过得更滋润一些,又不给儿女带来额外的负担,特别是遇到大病还能够从容自如,那么这种单一养老方式很难实现。

第二,买房养老。优点:保值增值,还能给子女留下一套房。难点在于一次性投入太大。另外,房地产区域选择非常重要,越是好地段房价越高,越是房价低的地段发展堪忧。因此买房养老对于资金雄厚的人来说是个好选择,但对于一般家庭来说恐怕很难实现。

第三,储蓄养老。类似于买房养老,依靠利息实现养老,本金还在。但是问题有两个,一是现在利率不断下行,利息会越来越少。第二,在低利率下要依靠利息来实现养老,需要较大的本金。按年利率2%计算,要达到500万元以上才能实现每年10万元的养老利息,可现在能够拿出500万储蓄的老人又能有多少?

第四,个人理财养老。

精选优质稳健的养老基金,通过个人理财来实现财富增值,达到养老的目的。

优点:能够达到5%年化甚至更高。可以采取定投,日积月累,对本金需求不大。主动性强。

缺点:理论上需要防范市场风险。

以上几种养老方式各有利弊,我觉得单一某种规划都是不完美的。我们可以略施连环小妙计,做好养老大文章,即通过优化组合、多步骤、多层次构建最理想的养老计划。

第一,积极参与社保养老。国家养老,政策扶持有安全保障,实现基础性养老没有问题。不仅可以积少成多,分次分批缴纳养老金,而且退休后领取养老金有保障,安全性能好。我身边有很多60后都已经开始领取养老金。

第二,积极储蓄。手里也应该有一定金额的存款。一方面可以在老年吃点利息,另一方面遇到大病急病也能够来拿出来应急,减轻儿女的负担。更何况我们现在还有一笔较好的收入,省下一点存起来是完全有可能的。

第三,投资房产虽然已经不是黄金时期,但也要拥有自己的一套住房,不管大小,老年的安乐窝很重要,并不指望出租赚利息,主要给自己一个灵魂的安放所。

第四,选择像优质养老基金,采取定投的方式,日积月累,慢慢累积自己的养老金。优质养老基金波动性相对较低,年化收益率在5%以上有保障,有些优秀养老基金年化收益率更高。

$泰达泰和稳健养老目标一年持有混合(FOF)Y[018162]$ 这款产品就不错。@宏利基金管理张晓龙 @宏利基金管理

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》