$永赢数字经济智选混合发起C(OTCFUND|018123)$自9月末起,在多重利好政策刺激下A股交易热情被逐渐点燃,科技线引领市场。算力板块作为本轮行情的明星赛道之一,9月24日至今,国证算力指数交易量已经超过12000亿,明显放量!在市场上与算力相关的ETF受到追捧的同时,有一只聚焦算力产业的主动管理型基金也有不俗表现,这就是今天给大家介绍的产品——永赢数字经济智选。

交易量数据来源:Choice,2024.9.24-2024.10.17

一、主动选股,聚焦算力产业,关注国产化机会

算力产业链包含基建设施、平台服务、应用场景等多个环节,永赢数字经济重点关注算力芯片、服务器、光模块等赚钱能力较强的环节,更重视具有自主可控能力的算力企业,跟踪算力国产化动态。

通过主动管理,力争紧跟算力产业最新变化,及时调整应对,不仅争取贝塔收益,更通过优选个股捕捉超额收益,走势弹性相比指数更强,风格也更为极致。

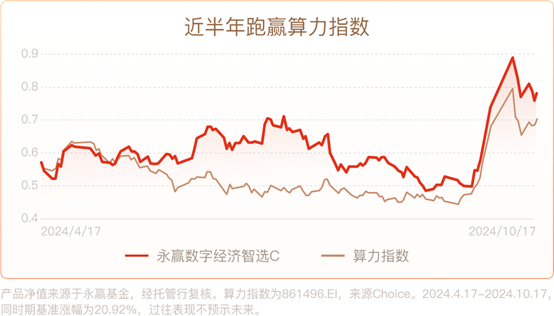

近半年,永赢数字经济智选C和算力指数相比,展现了相对优秀的超额收益能力。

二、持股集中,弹性强、锐度高:

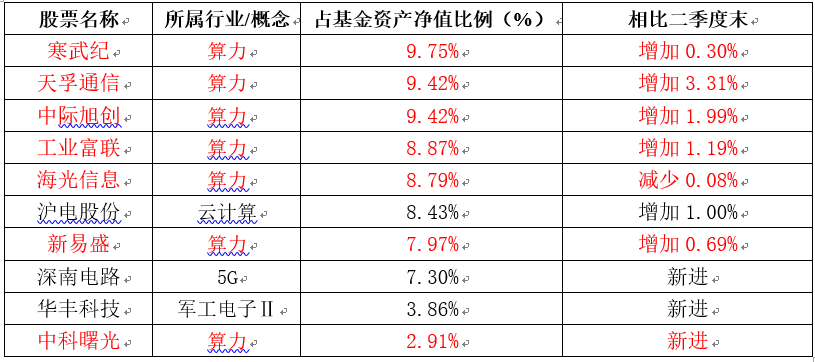

永赢数字经济智选的收益来源于基金经理对算力产业的准确研判,精准抓到优质细分赛道并果断布局。以本产品2024年三季报为例,基金经理在报告期内进一步增加集中度,维持对算力投资的较高权重,前十大重仓股占基金资产净值达到76.72%。这种注重单一细分赛道且持股集中的风格,进一步增加了产品弹性,力争更多收益。

重仓股数据来源永赢数字经济智选定期报告,所属行业/概念来源wind:申万二级行业,中证算力 931688,云计算 885362.TI,5G指数884224.WI。季度末重仓股不代表现阶段持仓及未来投资方向,也不构成投资建议,具体以实际投资为准。

三、投资理念及后续重点关注方向

科技主线会围绕AI+方向演绎,而无论以何种形态或形式落地,都需要增加算力的部署。基金经理对永赢数字经济智选的投资定位,是沿着整个算力产业,尤其是国产化方向寻找投资机会。

目前国内智算中心建设加速推进,上海市要求到2025年国产算力芯片使用占比超50%,北京要求到2027年,具备100%自主可控智算中心建设能力。当前海外厂商仍占据绝对主导,国内算力企业可替代空间广阔,长期投资价值充满吸引力。

来源:《上海市新型基础设施建设项目贴息管理指导意见(2024 年版)》、《北京市算力基础设施建设实施方案(2024—2027年)》、富国银行测算全球数据中心GPU市场,英伟达近5年份额超90%,占据绝对垄断地位。

展望后市,算力作为新型生产力在推动经济社会数字化转型发挥了重要作用,同时作为AI发展的基础设施,算力在新一轮的科技革命中会扮演关键角色。目前越来越多的算力企业营收能力持续改善,在国产化趋势的持续加持下,算力板块有望成为科技线投资的重要抓手。

$永赢低碳环保智选混合发起C(OTCFUND|016387)$

$永赢数字经济智选混合发起C(OTCFUND|018123)$

$永赢半导体产业智选混合发起C(OTCFUND|015968)$

#特斯拉Q3盈利超预期 盘后大涨超12%#

#“长寿药”新突破:NMN产量提高100倍!#

本基金投资范围详见产品法律文件。基金关注方向仅以当前市场情况判断,不必然代表未来投资方向。具体以实际投资情况为准。

业绩来源永赢基金,经托管行复核。永赢数字经济C成立于2023.4.10,2023年、2024年上半年业绩/基准表现为-29.52%/-22.20%、-5.18%/-9.06%,业绩比较基准为中证数字经济主题指数收益率*70%+中证港股通综合指数收益率(人民币)*10%+中债-综合指数(全价)收益率*20%。王文龙2023.4.10-至今任基金经理。

风险提示:基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金业绩指标不包括持有人交易基金的各项费用,计入费用后实际收益水平要低于所列数字。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。本基金属于中等风险(R3)产品,适合经客户风险承受能力等级测评后结果为平衡型(C3)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。本产品可投资于港股通标的股票,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。

免责声明:本材料由永赢基金管理有限公司编制。本材料基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本材料所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。在任何情况下,本材料中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本材料及其内容所引发的任何直接或间接损失负任何责任。本材料版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。若本公司以外的其他机构(以下简称“该机构”)发送本材料,则由该机构独自为此发送行为负责。