#天天基金调研团# $交银稳安90天持有期债券A(OTCFUND|018011)$

最近参加了针对交银稳安90天持有期债券基金及其基金经理姬静的调研活动。

姬静是资深信用研究员出身,对信用债行业及个券的理解较深、经验丰富,在固定收益投资领域拥有长达10年的丰富经验,这也为交银稳安90天基金的稳健运作提供了保障。

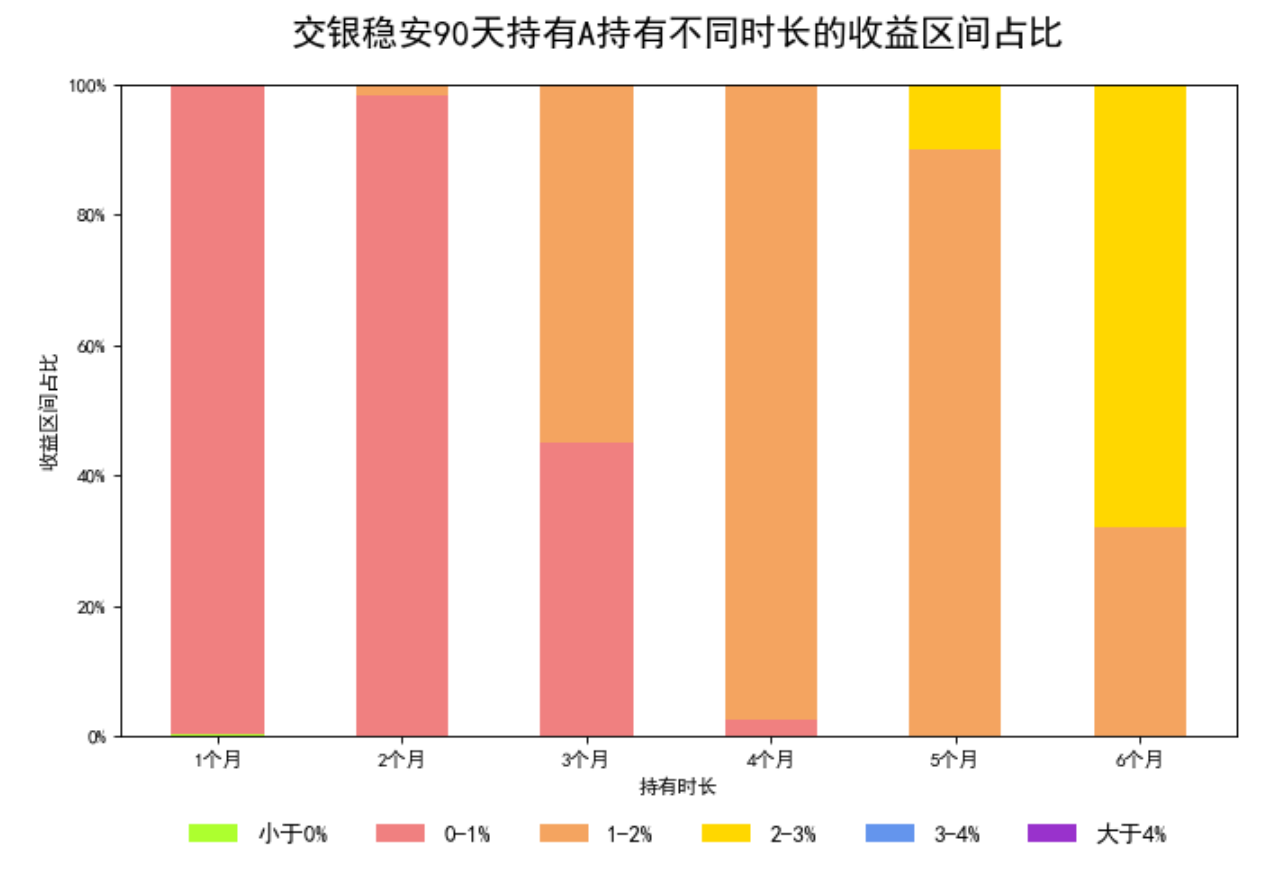

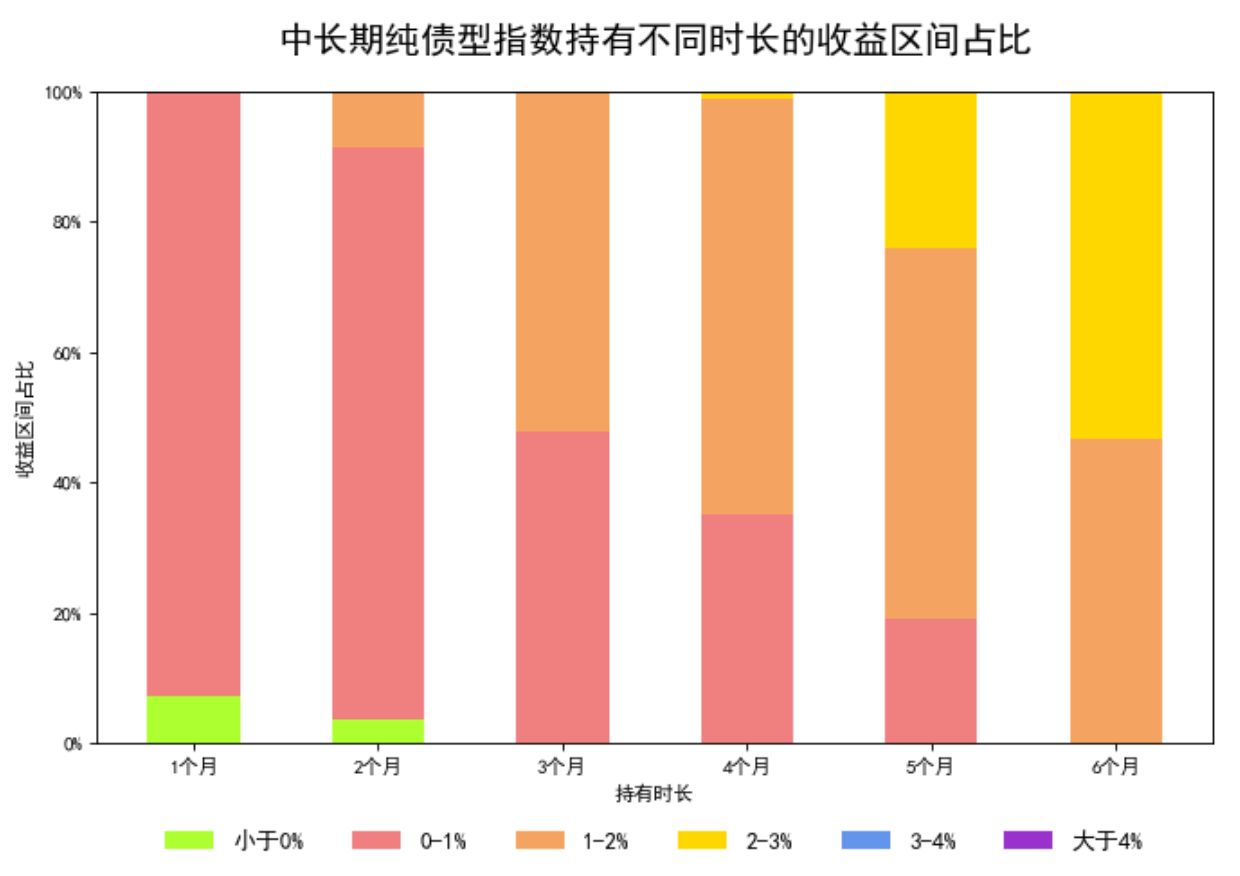

我测算了下该基金成立以来任意时间买入并持有不同周期,最后发现,其正获得正收益比例远高同类基金指数。

滚动持有交银稳安90天持有A 1个月,正收益概率为99.67%。

滚动持有中长期纯债型指数 1个月,正收益概率为92.67%。

滚动持有交银稳安90天持有A 2个月,正收益概率为100%。

滚动持有中长期纯债型指数 2个月,正收益概率为96.43%。

数据来源:Wind,截至2024/8/21.

产品特点鲜明,业绩稳健

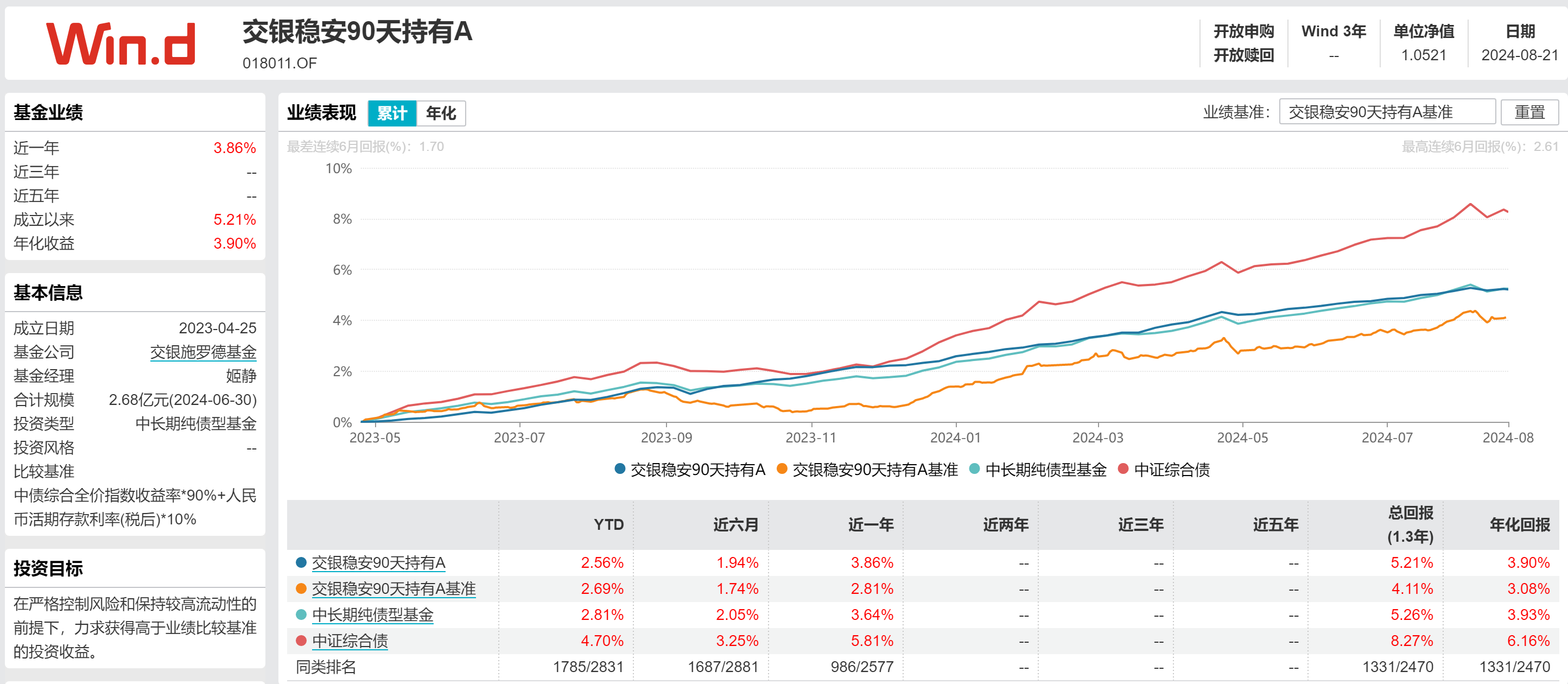

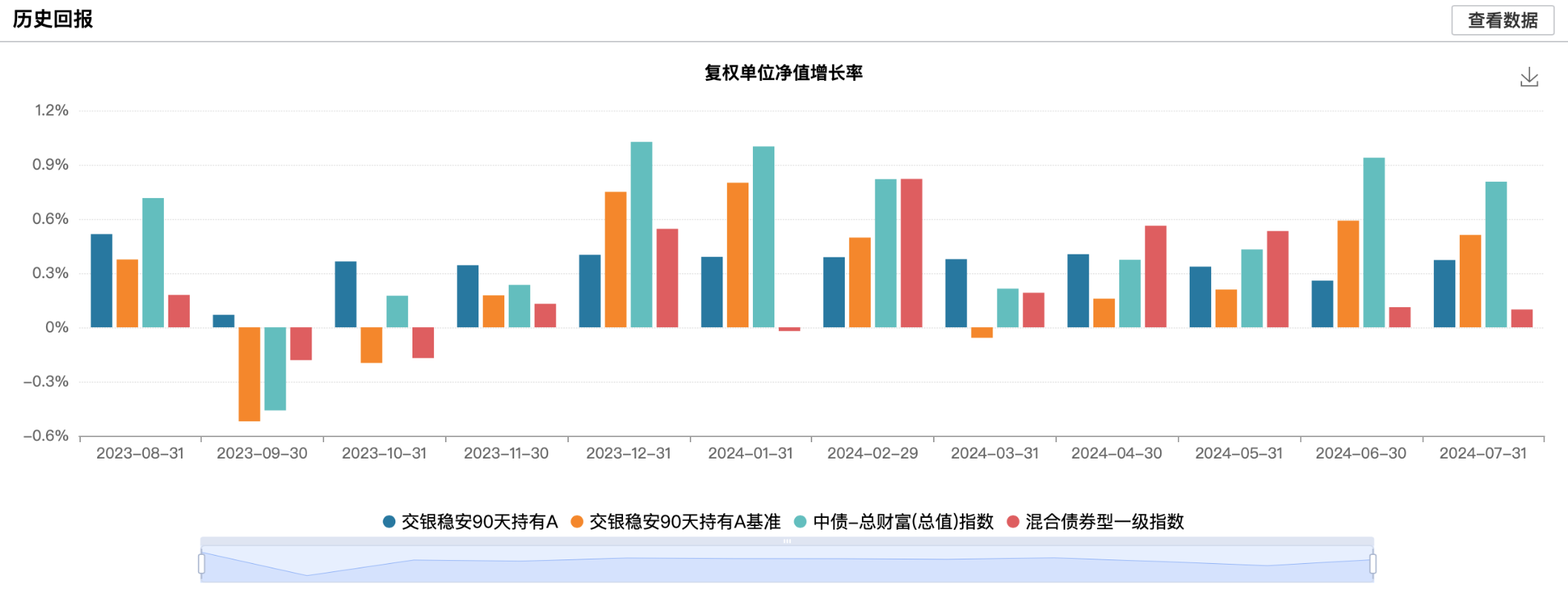

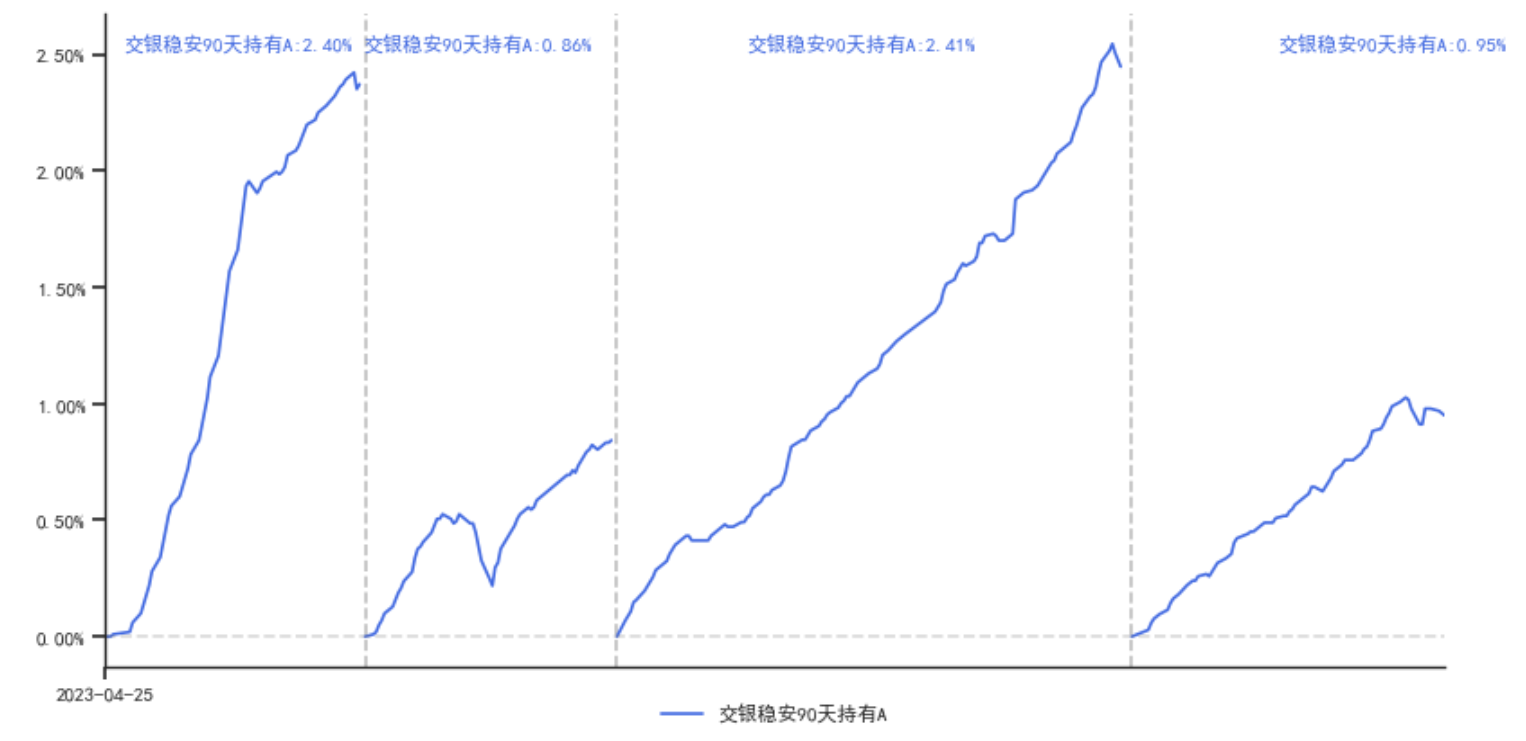

从交银稳安90天持有债基的净值表现可以发现,该基金表现稳健,且在不同时间段内均展现出较强的超额收益能力,特别是在市场波动较大的时期,基金通过灵活调整投资策略,有效控制了回撤风险。

作为稳健收益定位的产品,交银稳安90天持有债基自成立以来保持了每个月的正收益。

交银稳安90天持有期债基是一款纯债型基金,具有以下几个显著特征:

纯债投资:基金仅投资于债券、银行存款、同业存单等固定收益类资产,不涉足股票、可转债等权益类资产,确保了收益的相对稳定和波动较低。

90天持有期:这一设计既有利于基金经理维持基金规模的相对稳定,减少频繁操作,又能兼顾投资者对流动性的需求。

风险把控能力强:交银施罗德基金拥有严格全面的信用债研究体系,基金经理团队专业高效,能够灵活应对市场变化,追求稳健的业绩。

投资运作回顾

在调研中,姬静对该基金成立以来的运作情况做了分享,可以看到基金在不同时间段根据市场情况进行了较为及时的策略调整。

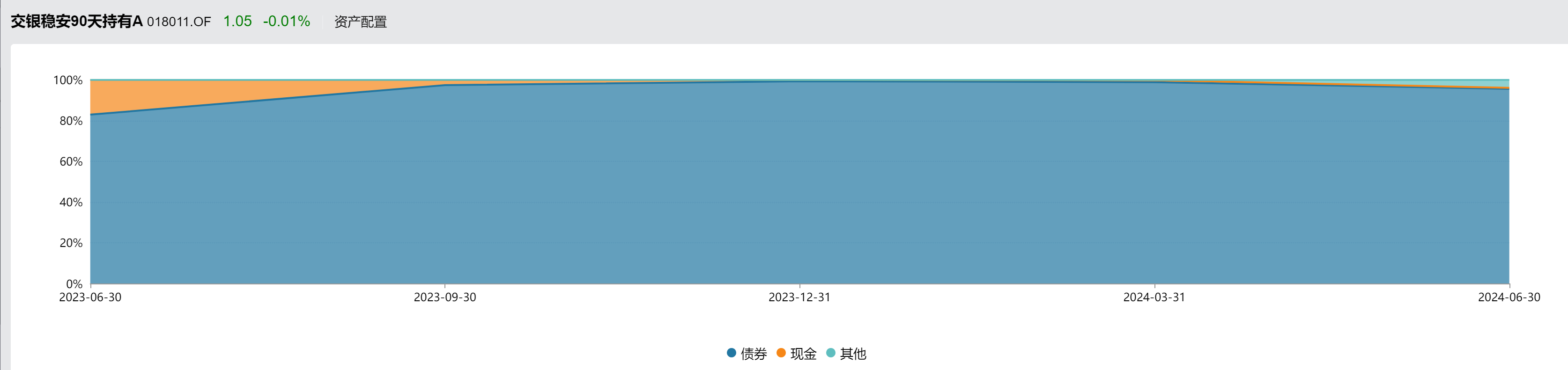

2023年4月至7月:基金成立初期采取较高的久期和杠杆运作,久期1.5~2年,杠杆120%~130%。

2023年7月至10月:规模逐步下降,久期降至1.2~1.4年,杠杆保持在120%~130%,城投债占比提升至80%左右。

2023年10月至2024年4月:市场供给因素影响下,组合久期调降至0.8~0.9年,城投债占比降至50%,增加金融债和产业债配置。

2024年5月至今:5月开始增持3年以上信用债,利用国债期货对冲久期,组合杠杆降至100%~110%,久期约1年左右

今年 4 月开始,央行对债市开始进行预期管理,后来6 月末则开始下场敢于,债市波动开始加剧。此时来看姬静在 5月开始,降低杠杆、做对冲,有效的降低了近期债市调整带来的波动影响。

投资策略梳理

交银稳安90天持有期债基整体采用“稳定票息+久期管理+杠杆增厚+骑乘最优+板块行业优选+个券精选”的策略构建投资组合。

稳定息票:产品定位为稳健型,因此对于票息关注度最高。

灵活久期:适应市场变化的灵活久期

杠杆策略:根据资金面时点和市场情况,通过杠杆增厚组合收益

骑乘策略:深入挖掘具备骑乘效应的品种和期限,以及具备特定溢价的个券

个券、板块精选:紧密跟踪行业板块情况,以稳定息票为主,挖掘超额收益

信用策略框架:为有效挖掘各类信用投资机会,交银施罗德构建了七大类信用策略,分别是期限/级别策略、品种策略、产业债策略、城投债策略、条款策略、个券策略、信用量化策略。通过综合运用这几类策略,助力公司信用债投资。

近期债市波动原因分析及后市研判

关于近期债的波动和后市的看法,姬静在调研中也做了分享。

她指出,近期债市的波动主要源于长债收益率降至历史低位后,部分机构选择大幅净卖出中长期限国债,导致市场情绪转弱,收益率迅速调整。具体来说,7月下旬央行意外降息推动了债市走强,但随后收益率达到低位,市场交易变得拥挤,部分机构于8月初开始抛售国债,使得收益率开始回升。

姬静还提到,从后市来看,当前经济基本面仍在筑底阶段,货币宽松周期仍在持续,这并不支持债市出现反转。此外,机构杠杆水平较低,风险相对可控,后续配置需求的提升有望带动债市企稳修复。虽然资金面存在阶段性扰动,但随着海外降息周期的临近和汇率压力的缓解,年内货币政策宽松仍然可期。综上所述,尽管短期内债市可能出现波动,但其向好的趋势并未发生根本改变,建议从更长的时间维度关注债券行情,并把握短期调整中的配置机会。