随着美国短期国债收益率创下近20年新高,美国短债及相关基金正在重新成为香饽饽。

彭博数据显示,截至7月25日,SPDR Bloomberg1-3月美国国债ETF的规模达到277亿美元,2倍于2021年末时的规模,而iShares0-3月国债ETF的规模则在过去7个月里几乎翻倍。

不可否认,在数十年一遇的高通胀、高利率背景下,美国短期国债正在迎来一个特殊的高性价比投资窗口期。

综合来看,美国短债具备以下三个特点,从而令其在美国经济周期由复苏后期向衰退早期切换的阶段尤其值得关注:

- 可提供较为稳定及可靠的收益(income)来源,在经济后周期阶段其他大类资产波动上升的环境下尤为可贵;

- 久期较短,利率波动敏感度低,确定性更高,价格波动较长债小,入市风险较长债低;

- 美联储货币政策转向期间,尤其是从加息转向降息的阶段(通常反映经济衰退),短债总回报潜力反而有所提升。

美国短债的投资价值分析

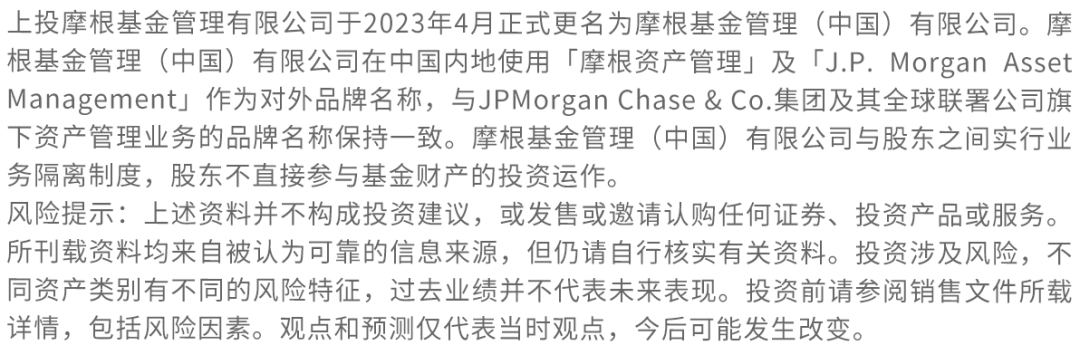

首先,短期美债风险小。美国短期国债是美国政府发行的期限短于1年的国债,是美国货币市场中最重要和最活跃的信用工具之一。由于其由美国政府背书,以美国财政收入作为还款保证,期限短,且历史上从无违约记录,美国短期国债被公认为风险最低的金融投资工具之一。以较有代表性的3个月期美债为例,ICE美银美林3个月期美债指数1978年有数据以来的年度总回报全部为正,高利率的80年代初更出现了双位数的回报。

ICE美银美林3个月期美债指数历年年度总回报皆为正,且高回报往往在利率见顶的次年出现

资料来源:彭博,1978-2023年,其中3个月期美债收益率数据截至2023年6月末,美银美林3个月期美债指数年度总回报数据截至2022年;指数过往业绩不预示其未来表现。

美国短期国债通过竞标以“零利息”的方式发行,即以低于票面价值的折扣价出售,到期时按照面额兑付,折扣价与票面值之间的差额就相当于利息或者投资回报。例如,面值1000美元的3个月期美国国库券以985美元的折扣价发行,到期按照1000美元面值兑付,差价15美元即为投资者持有3个月到期获得的回报或者利息。

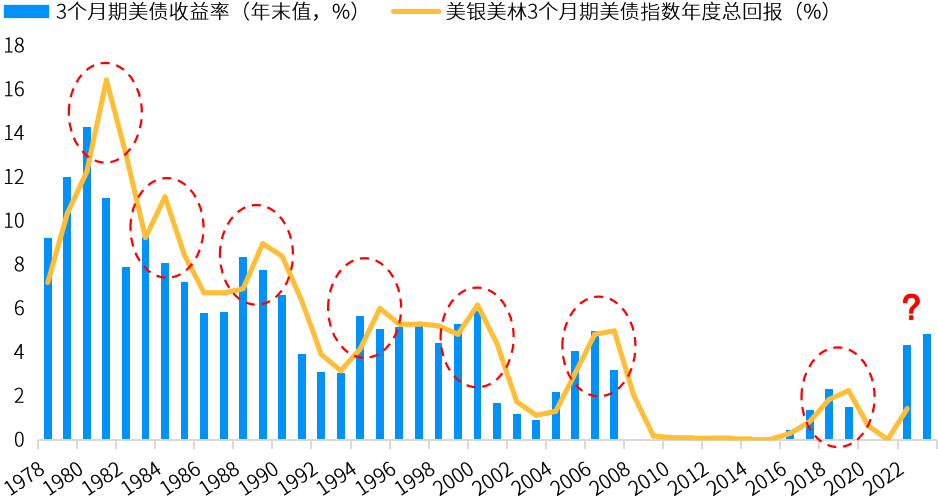

其次,美联储大举加息背景下,目前美国短债的收益率也高。美国利率的市场化程度高,利率传导机制良好,短端收益率受美国基准利率——美国联邦基金利率——的影响更大。以较有代表性的3个月期美债为例,历史上看其收益率基本上围绕联邦基金利率上下浮动。在美联储四十余年最激进的加息之后,截至7月31日,3个月短期美国国库券到期收益率已经高达5.7%,创逾20年新高。

资料来源:万得,数据区间1982.01.01-2023.07.31。

第三,短债波动明显小于长债。相比短债,美国长端收益率则更多地由市场参与者根据通胀、经济、货币政策预期等因素进行定价。由于债券的定价基础是未来所有本息收益的贴现值,因此期限越长的债券,对贴现率(利率)变化也就越敏感、其价格受利率波动的影响就越大。换言之,由于期限长,面临的不确定性因素更多(有的好有的坏),因此价格波动也更大。得益于较短的久期,美国短期国债波动明显小于中期和长期国债。

最后,除了风险小、波动较小和当前的收益率较高之外,流动性较好也是美国短债的重要特点之一。一方面,美国国债市场本身就是全球规模、流动性、市场深度和广度都遥遥领先的债券市场。另一方面,短久期、风险小和确定性相对较高的特征也令美国短债扮演类现金等价物的作用,机构、个人(通过短债基金)及公司都有将其作为现金配置的增减持需求,市场供需两旺,流动性佳。

美国短债迎来极具吸引力的投资窗口期

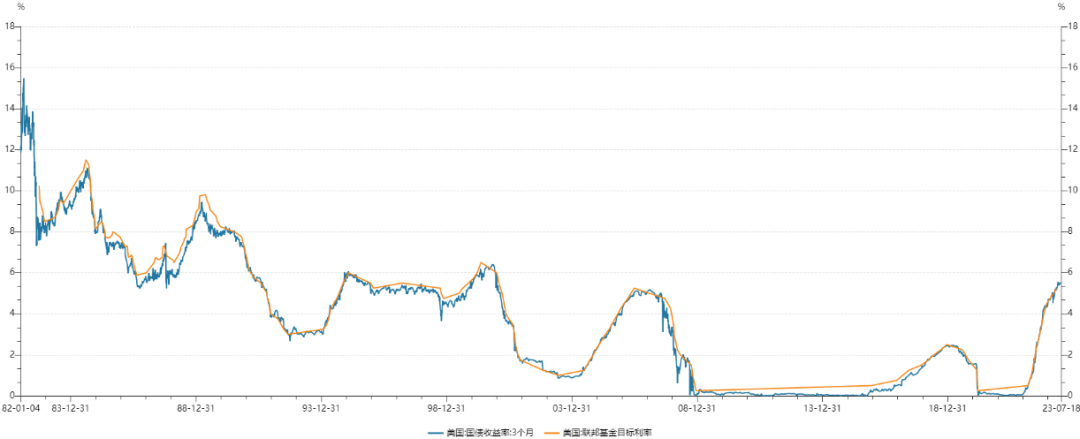

置于当前,美债自身的期限利差倒挂以及中美经济周期分化,进一步增加了美国短债的吸引力。从美债期限利率差来看,由于投资预期美国经济的潜在衰退风险,长期美债收益率反而低于短期美债,截至3个月期和10年期美债期限利差40年来的高位。

资料来源:万得。

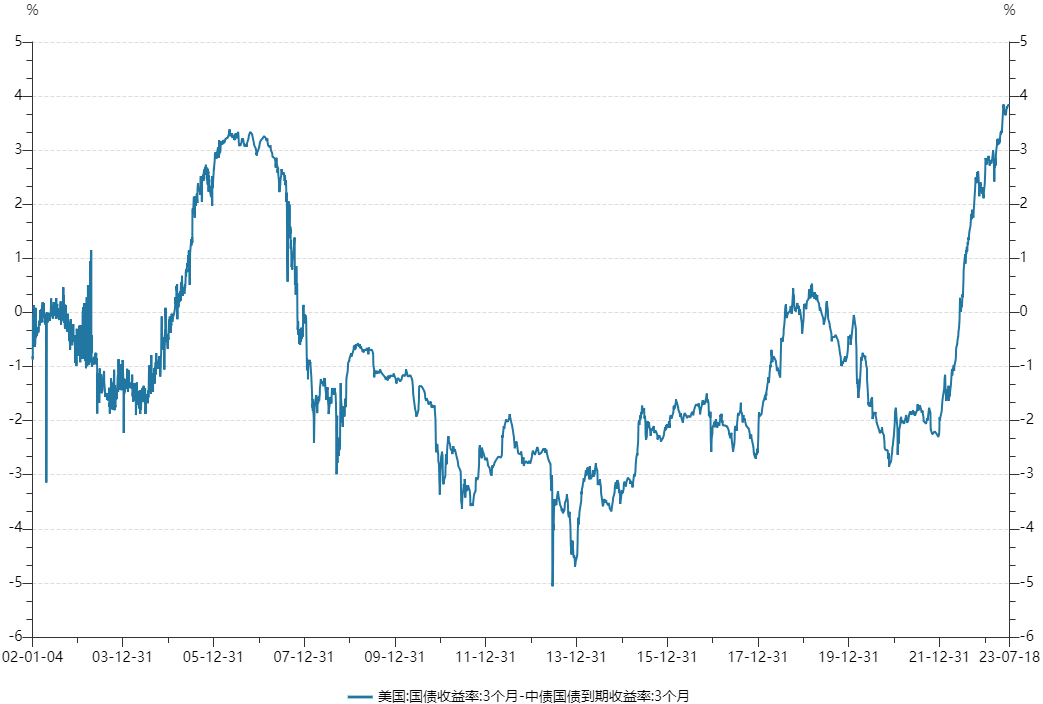

从美中利差来看,截至7月末,3个月期美中国债收益率差达到3.8%,亦处历史高位。有时候名义收益率对于本地投资者而言虽然高,但是剔除了当地通胀水平后的实际收益率可能并不高(甚至为负),而对于国内投资者而言,当前国内面临的通缩压力要大于通胀,而汇率又已经到了一个历史低位,赚了利差、赔了汇差的可能性看起来比较小。

资料来源:万得。

当然,美国短债也并非全无风险。其中之一是美国政府的违约风险,虽然历史上还没发生过,但这并非未来不会发生违约的保证,只能说违约的概率较低,尤其是6月美国债务上限提高获得通过之后这种风险就更低了。另一个主要风险就是再投资风险,也就是当前收益率5.5%的3个月期美债到期之后,届时再次投资时的收益率是否还有那么高,因为历史经验表明较低风险、较高收益率和较高流动性的资产确实难以长期存在,聪明的投资者很快就会把洼地抹平。

整体而言,在海外经济复苏周期步入尾声阶段、全球不确定性较高的背景下,优质固定收益资产仍然不可或缺,在未来数月大类资产价格可能持续波动的环境中,稳定的现金流能够为组合的回报提供坚实的基础,美国短债等收益型资产值得投资者重点关注,一方面可以应对短期的不时之需,增强投资组合的灵活性,另一方面也为形势好转时加仓股票等风险性资产预留弹药。