最近,一位资深驴友给我推荐了一个非常有趣的APP,叫做“世界迷雾”。

在这个APP的设计当中,世界笼罩在一团没有散开的迷雾当中,未达到过的区域地图都呈现为迷雾,而你造访过的地方,迷雾散去,地图打开。

也就是说,只有用足迹点亮地图,才能驱散迷雾。

图片来源:网络

其实,投资的世界,又何尝不是笼罩在迷雾当中?对于如何驱散投资中的迷雾,不同的投资人可能各有自己点亮地图的方式。

有的喜欢集中“攻陷”某块大陆,比如行业选手、赛道选手,他们会在自己擅长的领域力争做到最好;

有的喜欢均衡撒网,每块大陆都有所涉猎,但探索的深度有限、参与度不算高,比如配置型选手;

而基金经理冯汉杰的方式却有点特别,打开1600天的记录,他在投资世界的探索是“点阵图式”的:

他会避开高风险的地域,在安全的领域里探索,体现为中长期的择时,该出手时才出手;

他对海洋或者大陆没有偏好,多个行业都有所涉猎,但会选择在什么时候探索,他有自己的“方向盘”;

在他点亮的地标中,最终呈现出来的都是“高质量”的结果,历史持仓个股的共性特点是具有核心竞争力的好公司。

这样的探索能力,让冯汉杰成为A股基金经理中难得的兼具“中高收益 中低波动”的选手。

冯汉杰

清华大学数学硕士,14年证券从业经历,超4年公募投资经验;

2009.7~2016.7,在泰康资产先后任研究员、投资经理;

2016.8~2018.6,在中欧基金任专户投资经理;

2018.7~2023.3,在中加基金先后任投资经理、基金经理;

2023年加入广发基金,现任价值投资部基金经理。

“中高收益 中低波动”的业绩特征有多稀缺?我们做了一个统计:

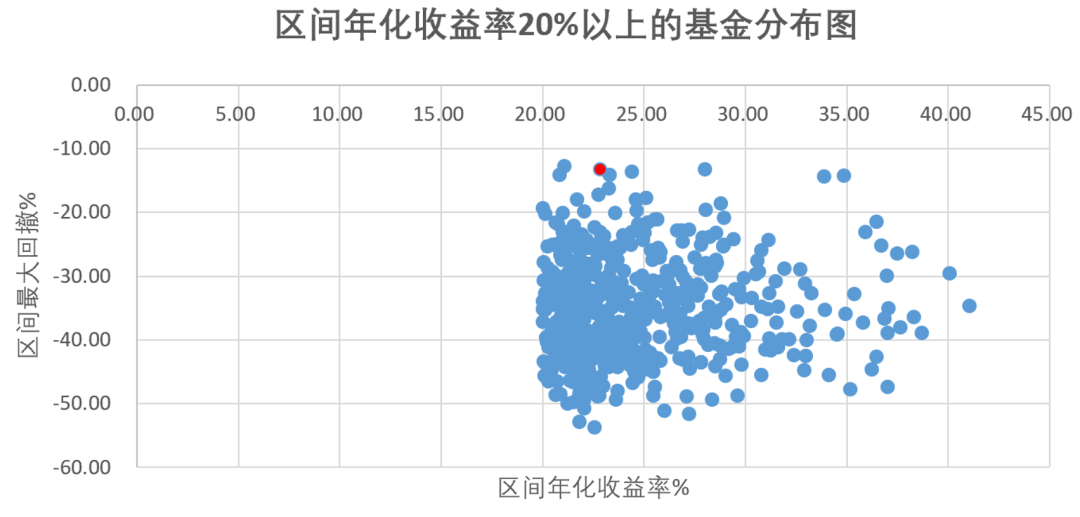

在冯汉杰管理中加转型动力的4年多期间(2018.12.5~2023.3.24),全市场年化收益率达到20%以上的权益类基金共有548只,这些基金主要分布在年化收益率20%~25%、最大回撤30%~45%的区间内。

数据来源:Wind,统计区间2018.12.5~2023.3.24,基金类型包括成立于2018年12月5日之前,年化收益率20%以上的股票型基金、混合型基金共548只,红点代表冯汉杰管理的中加转型动力。

但还有一些是兼具中高收益和中低波动的“少数派”,年化收益率在20%~35%、但最大回撤控制在10%~20%之间。冯汉杰管理期间的中加转型动力(图中红点)就是其中的佼佼者,年化收益率达到23%,而最大回撤仅13%。这样的基金可以说是大多数基民的“理想型”。

2023年,冯汉杰加入广发基金价值投资部,管理广发主题领先混合、广发均衡增长两只产品。1月22日-2月2日,其加入广发后的首只新基金——广发信远回报混合基金(A类:020168,C类:020169)在各大渠道发售。

本期,让我们一起研究一下,冯汉杰是如何用更稳的“心跳”(中低波动),带投资者领略更美的“风光”(中高收益)的?

01

中低波动、中高收益的“指南针”

冯汉杰本硕毕业于清华大学数学系,2009年毕业后加入泰康资产做研究,分别做了3年的煤炭行业研究和3年的宏观策略研究。

周期行业与宏观研究息息相关,这也让冯汉杰炼就了自上而下的投资视野,对市场的运行规律、周期的更迭都有着较为敏感的认知。

2016年8月至2018年6月,冯汉杰在中欧基金策略十三部任投资经理,管理专户投资组合。

2018年7月至2023年3月,冯汉杰在中加基金先后任投资经理、基金经理,并于2018年12月5日接手管理中加转型动力。

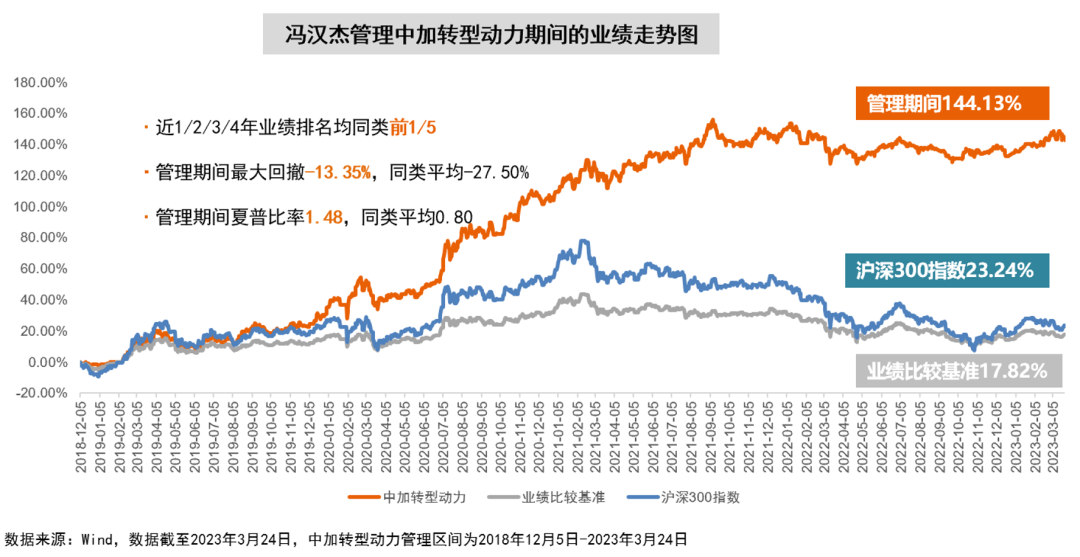

从上图可以发现,在冯汉杰管理中加转型动力的4个完整年度中,没有哪一个年份的业绩特别拔尖,但各年度的收益排名均在同类前50%。其中,2020年、2021年和2022年的年度收益排名稳居前30%。

具有数学专业背景的冯汉杰,在走上投资岗位时,就将收益和波动之间的关系算了一笔账。

“净值波动大会影响长期收益。从数学上看,回撤大会拖累长期收益,比如半年跌50%,要涨回去可能就要两年,也就意味着有两年半的收益为零,长期回报一下子就降低了。”

因此,在点亮投资地图的第一步时,冯汉杰就给自己找了一个指引长期方向的“指南针”:打造具备“中高收益 中低波动” 特征的产品。

从历史数据来看,在任职4年多的时间里,冯汉杰也确实打造出了这样一根业绩曲线。

在产品收益上,冯汉杰自2018年12月5日起管理中加转型动力,累计收益144.13%,同期业绩比较基准17.82%,沪深300指数23.24%;任职期间,产品年化回报超23%,位列同类排名前10,可谓是妥妥的“第一梯队”;

在回撤或者持有体验上,管理期间最大回撤仅13.35%,而同类平均最大回撤达到27.50%,沪深300指数更高达39.59%,回撤控制水平位列同类前2%,堪称权益类产品中的抗跌选手。

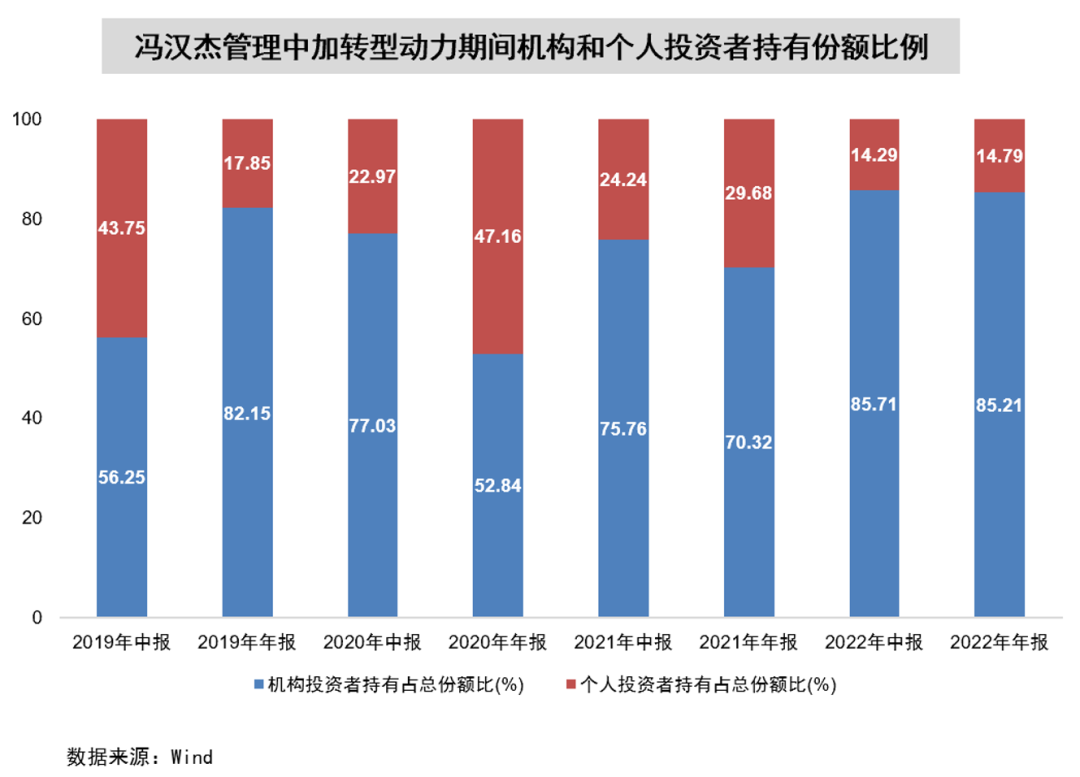

“中高收益 中低波动”的投资体验,也吸引了一批识货的机构资金。Wind数据显示,冯汉杰管理中加转型动力期间,机构持仓平均占比超70%。

02

自上而下,

宏观择时的“方向盘”

如何在波动较大的A股市场中,尽可能保持业绩曲线的稳健上行?

除了“指南针”之外,冯汉杰给自己的投资加了一个“方向盘”,那就是宏观择时的投资体系。

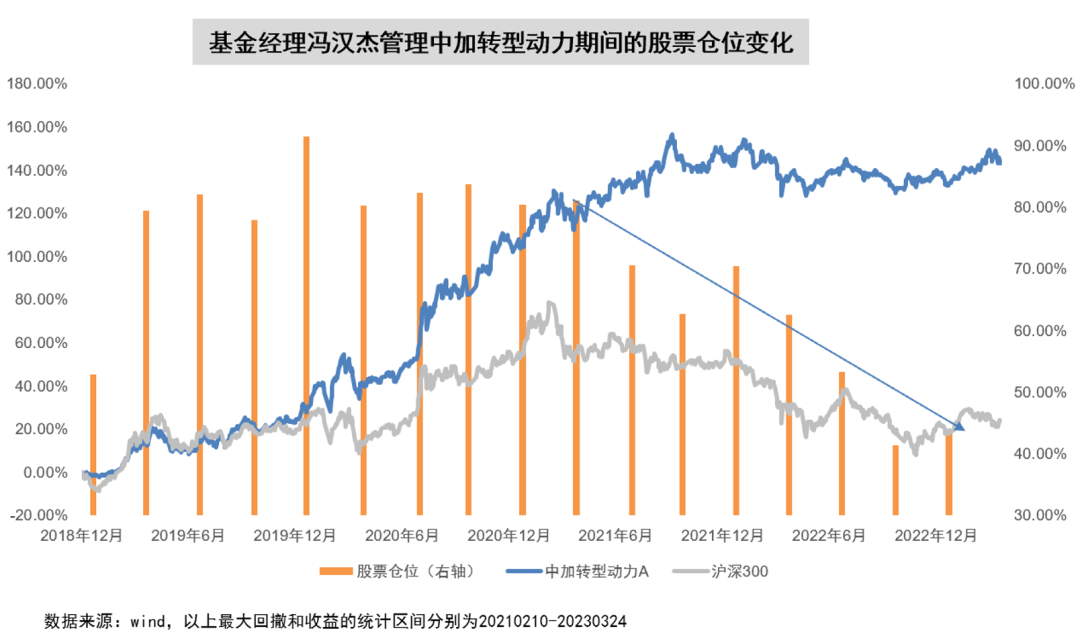

上图显示,从2021年年初开始,冯汉杰就在逐步降低组合的股票仓位,将近9成仓位降至2022年年末的4成仓位,而沪深300指数在此期间一路下跌,从而较好地规避了大盘回撤。

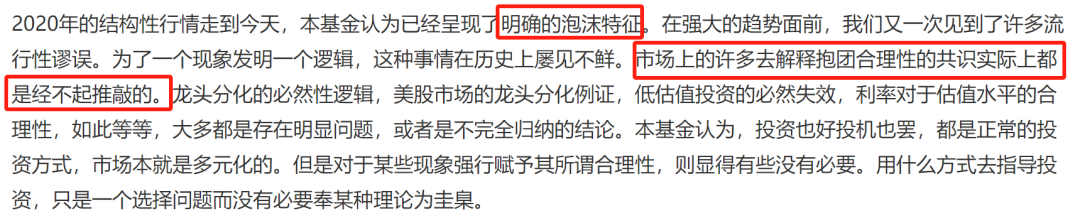

早在2020年的基金年报中,冯汉杰就旗帜鲜明地指出了市场上存在“明确的泡沫特征”,并表示,“市场上的许多去解释抱团合理性的共识实际上都是经不起推敲的”。

在对2021年的投资展望中,他也在提示风险:

投资操作上真正开始转向,是在2021年二季度。他在当年二季报中明确表示,“市场整体的中长期吸引力在进一步下降”,体现在组合管理上,他将股票仓位降至7成左右。

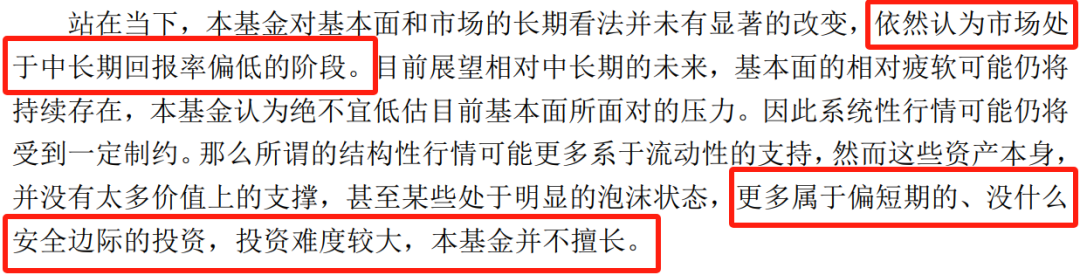

2022年,冯汉杰管理的组合全年维持4~6成的中低仓位运作。2022年三季报,他再度重申“市场中长期回报率偏低”的观点,并直言,当时市场上短暂的结构性行情,其实是“没什么安全边际的投资”。

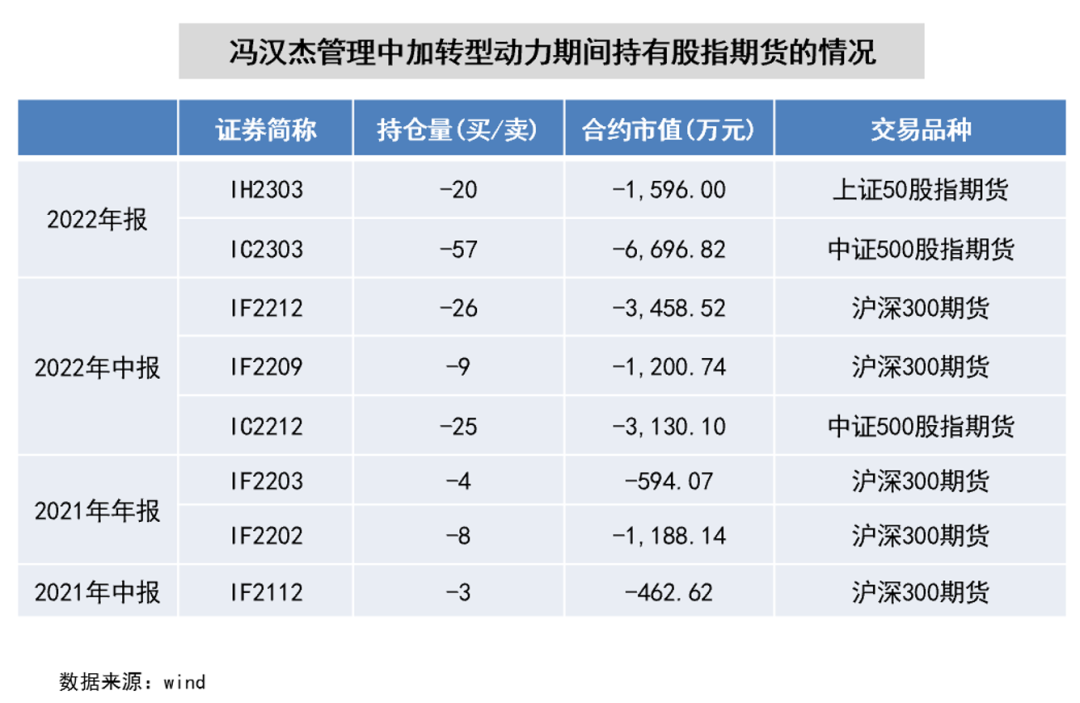

除了主动控制仓位,握紧投资的“方向盘”之外,冯汉杰还会在组合中使用股指期货,以对冲市场下行的风险。

如上图显示,从2021年年中开始,冯汉杰在中加转型动力的组合中持有不同数量的股指期货,较好地平滑了组合的净值波动。

回过头来看,2021年春节是牛熊转换的分界点,从2021年2月18日到2022年年底,沪深300指数累计下跌了33.34%,同期中加转型动力逆势录得了4.65%的正收益。

在很多专业投资者逐渐弱化择时的时候,冯汉杰为什么坚持将中长期择时作为重要工具呢?

“市场整体也像个体公司一样需要买卖,市场对个体的影响也永远存在。”冯汉杰指出,很多个股总是跟随着大盘的波动,从而出现周期性的涨跌,因此,投资者需要在系统性风险和机会较大时做适度择时,以平滑组合波动。

在他的框架里,会通过自上而下的研究,结合宏观研究的框架,对市场中位数的长期收益率做出预期,并根据对市场的预测定下配置仓位,如果预期偏低,会考虑减仓,反之亦然。

值得一提的是,他只做长维度、长周期的择时,对于半年以下或季度的波动则基本选择忽略。

03

自下而上,Alpha“定位器”

自上而下完成组合的配置后,冯汉杰辉将主要精力放在选股。他的策略是,用长期的视野挑选出被低估、高质量的个股,力求长期为组合带来Alpha。

结合他的历史持仓,我们发现,冯汉杰的股票组合有三个显著的特点:高质量,低估值,均衡分散。

高质量

什么是高质量个股?答案是:

持续性重于爆发性。

对于好公司的判断,冯汉杰的理念是,在同行中能够展现出明显竞争力的就是好公司。但是,他更看重的是长期能够持续体现竞争力的好公司。

他举例道:

“以ROE为例,一个两三年之后ROE能到50%、但第三年以后不确定的公司,和一个ROE只有15%、但能持续三五年以上的公司,我可能更加喜欢后者,更加强调长期的可持续性。”

为了在有限的精力上寻找到确定性高的优质公司,冯汉杰会通过财务指标对企业竞争力做初筛,再经过逐个研究形成一个关注列表,并持续动态更新。

在具体的财务指标中,他尤其关注以ROE、利润率等为代表的盈利能力指标。在滚动2~3年的基础上,预测所关注公司的收益率、实现条件、潜在风险等等,综合评估合理的预期回报,再做出具体的买卖决策。

低估值

如果好公司的价格不是那么美好,怎么办?

冯汉杰的答案很直接:

“我们会退而求其次,选择价格比较合适、质地也不差的公司。”

在他的理念中,长期视角是定义好公司的关键所在,而安全边际则是价值投资不可忽视的要素,好价格是未来收益的重要保障。

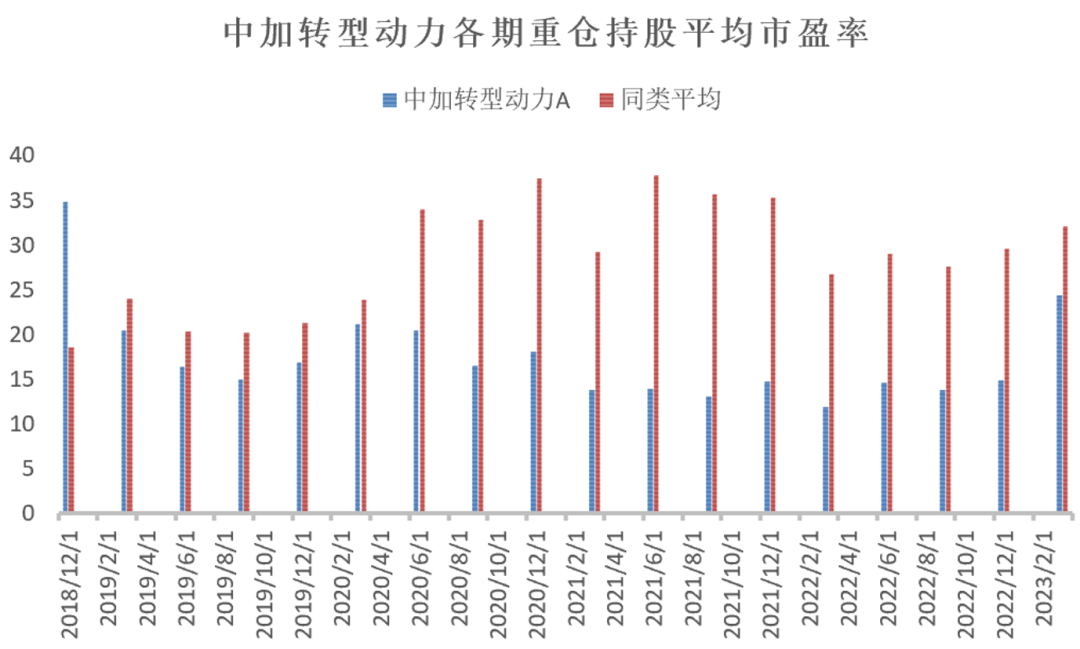

数据来源:Wind

研究中加转型动力的历史持仓也可以发现,冯汉杰历史上各期持仓的估值基本都保持在15倍左右,在大多数情况下都低于同类基金的平均水平,为组合提供了较好的估值保护。

均衡分散

从注重高质量、低估值的选股思路出发,最终呈现出来的形式,就是一个相对均衡分散的投资组合。

如图所示,冯汉杰过往投资中涉足的行业广泛,既有食品饮料、医药生物等高ROE的行业,也有银行、煤炭、钢铁等周期性行业;同时,在机械设备、电子、传媒、计算机等行业出现高性价比机会时,冯汉杰也能从中找到自己看得懂的Alpha。

以长城汽车为例,他在2018年底就开始买入,至2019年一季度末买成第二大重仓股,之后该股票连续10个季度稳居组合的前两大重仓股之位。在之后三年的时间内(2019-2021年),长城汽车涨了7倍。

04

安全边际的“刹车档”

在驾驶中,学会刹车有时比踩油门更重要。

投资也是如此,在冯汉杰的理念中,收益是组合的第一目标,但不是唯一目标,投资需要综合考虑收益和所承担的风险。

如何把回撤控制在合理的水平内?冯汉杰的做法是,有一只脚永远踩在刹车上。

他的“刹车档”就是预期收益率指标。

在挑出高质量公司的个股池之后,冯汉杰会从2~3年的时间维度出发预测公司股价的收益率,包括假设在不同情景之下最终能达到什么样的股价回报,短期之内有没有逆风的回撤等等,最后进行加权平均。

在具体交易的时候,他则会根据期望回报率的高低,把回报率高的买进来,把回报率低的卖出去。

比如,2020年下半年,冯汉杰开始减持食品饮料、医药生物,当时他在季报中就指出,“热门板块显然整体上过高估计了高成长的确定性”。

数据来源:wind,按wind一级行业分类

05

结语:

投资是一场“无限的游戏”

我们常常说,收益和风险呈正相关,高风险才有高回报,分散投资有助于降低风险,等等。

但冯汉杰却认为,这些看起来都是教科书上的理论知识,理论上没有什么问题,然而,在这些“常识”中,风险的定义其实是波动率,而这绝非普通大众对风险的定义和直观理解。

“大众眼中的风险,可能更接近实际亏损或亏损的可能性。

如果将风险的定义换成后者,可能前面那些话就不一定是正确的:真正的高收益投资,也许往往是低风险投资,而集中投资也未必会带来风险的增加。”

冯汉杰在一篇文章中写道。

正是基于这样的认知,冯汉杰在1600多天的投资探索中,始终把绝对收益作为自己追求的目标,在他看来,绝对收益并非追求在某个时段内一定不亏钱,而是专注于可得的机会本身,力求在其中获得最好的风险调整后收益。

他带着“中高收益 中低波动”的指南针,用宏观择时的方向盘确认仓位的整体方向;同时,一只脚踩着Alpha的油门,挖掘高质量的个股,另一脚则踩着刹车,时刻警惕投资中的风险。

有一本名为《有限与无限的游戏》的哲学书,深为投资人喜爱。书中提到,世界上有两种游戏,一种是有限的游戏,一种是无限的游戏。有限游戏以取胜为目的,如棋牌、比赛、考试、升职等;而无限游戏则以延续游戏为目的,比如健康、爱情、家庭、人生等。

对冯汉杰而言,投资的探索不是一次短期的排名,也不是一场有限的游戏,而更像是一场持续累积收益的无限游戏,可能有时候会踏空,但投资者只有不犯大错误,始终把Alpha作为探索目标,才能让游戏一直进行下去。

投资有风险,入市需谨慎

财商侠客行

仗剑走江湖,飒沓如流星

黄衫女侠|文

财商侠客行|出品

END