#我的退休生活心愿#

#养老36计#

虽然我的工作年限并不长,但实际上,我相信,退休养老对我还是其他工薪阶层来说都是一件既远又近的事情:说远的话,是因为如果要算具体退休年龄的话,我离退休可能还要几十年;说近的话,养老是人生的必经阶段,而且现在随着人类的平均寿命愈发延长,需要养老的时间也就越来越长,我们需要的养老储备资金也更多,也就需要越早开始进行养老准备。因此,在我看来,我们最好开始养老储备的时间就是入职伊始,每月把部分薪金收入积攒下来,充分发挥几十年复利的威力,为养老做足准备。

对我来说,最理想的养老生活就退休后,不再为物质生活发愁,不会因为失去了定期的工资收入,要节衣缩食才能维持生活,而是通过未雨绸缪,提前做好充足的养老储备,确保退休后保持退休前的生活品质,甚至于因为不用再去辛苦上班,得闲得钱,生活质量还能更好,同时还能随时满足自己的退休心愿,真正实现“自由而全面的发展”。

而要想达成这样的退休目标,选择合适养老金必不可少,华安基金的养老产品,尤其是养老基金的Y份额就是工薪阶层养老的有效助力。

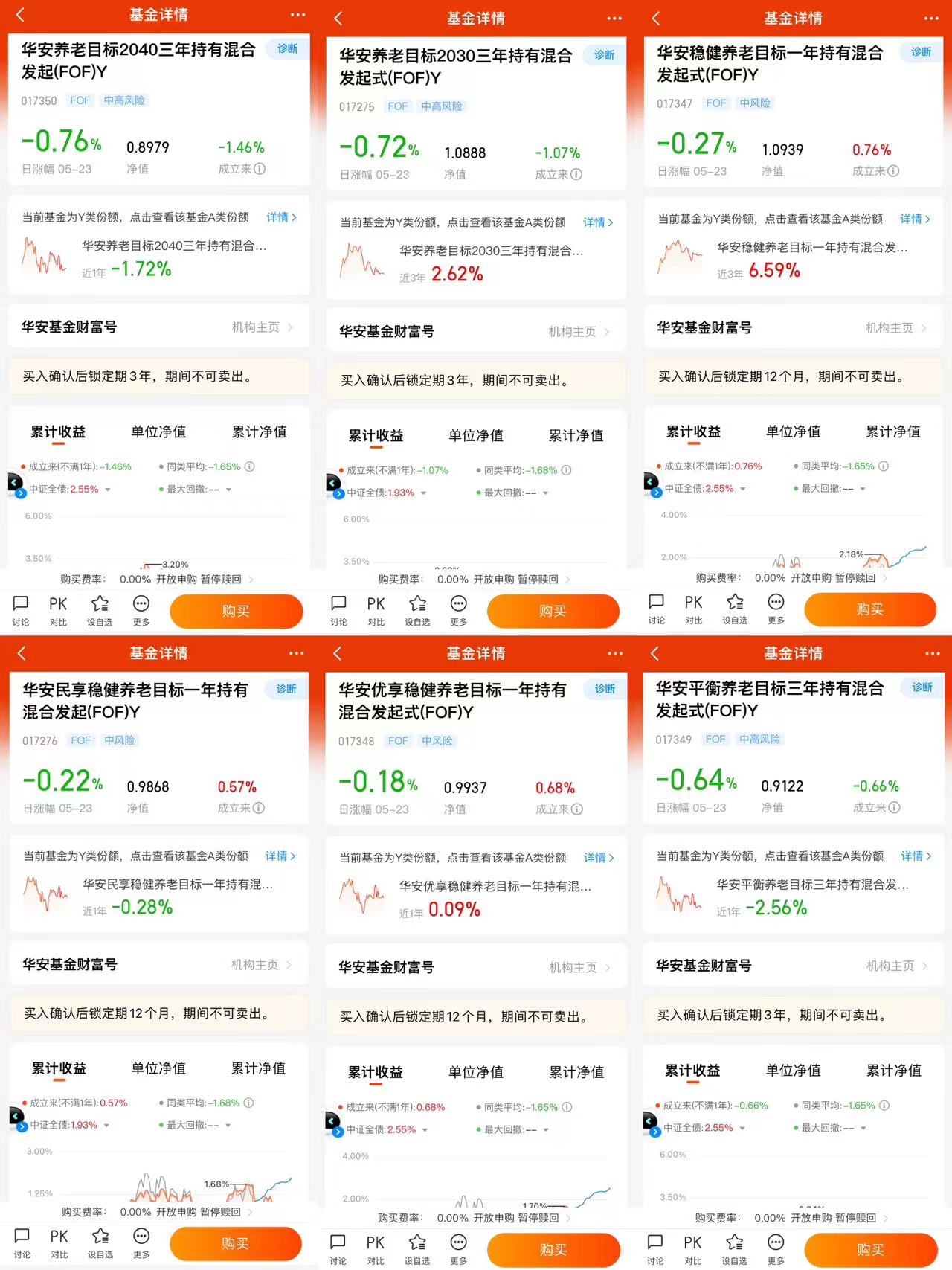

当前华安基金主要发行了6只养老基金,其中,有2只目标日期型养老基金:华安养老目标2030三年持有混合发起式(FOF)Y(017275)、华安养老目标2040三年持有混合发起(FOF)Y(017350);以及4只目标风险型养老基金:华安稳健养老目标一年持有混合发起式(FOF)Y(017347)、华安民享稳健养老目标一年持有混合发起(FOF)Y(017276)、华安优享稳健养老目标一年持有混合发起式(FOF)Y(017348)、华安平衡养老目标三年持有混合发起式(FOF)Y(017349)。

作为80后的工薪阶层,我则会考虑何移直和杨志远两位经理共同管理的华安养老目标2040三年持有混合发起(FOF)Y(017350),这样也与我的退休年龄最为匹配。具体来说:

一、关于我退休生活心愿

在我看来,在进行养老规划之前,我们首先必然要确定退休生活心愿,基于退休生活心愿再确定养老储备的目标,最后基于养老储备的目标才能更加精准的做好养老生活的规划。

正如刚才所言,我最理想中的养老生活并不需要多奢侈,只是单纯地不再为物质生活发愁,不会因为失去了定期的工资收入,要节衣缩食才能维持生活,而是通过未雨绸缪、运筹帷幄,兵贵神速地提前做好充足的养老储备,从而确保退休后能保持生活质量不变,得闲得钱真正实现“自由而全面的发展”,具体的规划则是:

1、想读书的时候就不会再为俗事所扰,财富能够维持生活自由,毕竟活到老学到老,日常还可以做投资保值增值;

2、想探索的时候就可以去游览祖国的大好河山,放松心情、舒适旅游,而且可以支付得起高端旅游团的开销,而不需要参加“0元团”之类的拿精力抵团费,毕竟旅游是放松而不是受罪;

3、想休闲的时候可以坐环球邮轮畅游大海,探索周边国家的风土人情,而且也不需要挤在最便宜的房间,而是舒适休闲。

简单来说,我退休生活心愿就意味着更加自由更高质量的生活,这确实就需要有丰厚的养老储备,富裕方能得自由达到这样的人生目标,养老储备自然是越早开始准备越好。最好能够在我们初入职场、获得收入的伊始就开始着手,利用国家新出台的个人养老金政策,不断积累收益,再通过几十年的时间充分发挥复利的威力,让我们的退休生活更加安稳。而华安基金的华安养老目标2040三年持有混合发起(FOF)Y(017350)养老基金就是我们践行养老规划、达成养老目标的好帮手。

二、关于养老储备的目标。

具体来说,如果想要达到我理想中的养老生活目标,我们首先就要做好养老规划。而要做好规划,我们首先要明确养老目标。目前有两种较为常见的养老规划原则:

1、基于普通人的预期寿命提前储蓄,退休后就每年提取总储蓄额度的比例(即“潜在可持续提取率”),通常是4.5%左右来进行消费,这样再依靠本金的投资收益,基本能够覆盖晚年的生活开支,这样的话,养老储备就应该是预估退休前日常年度开销的10倍左右。

2、即“4%”法则,就是说当我们的养老储备达到一年开支的25倍时,就可以依靠4%的理财收益实现永续养老,本金可以再用来应付重大突发情况。我个人在生活是极端厌恶风险的,消耗储蓄额度来应付开支总觉得不太安稳,我更愿意用本金每年的收益来应付日常开支,用本金来应对突发的大额开支。我的养老储备规划更倾向于“4%法则”的方式。但是,这种规划方式就涉及到投资长期回报的问题,即使是在中国,当前低风险收益率也只能是维持在3%左右(大额存单、国债等),未来随着中国经济增速的进一步放缓,无风险收益率还可能进一步走低,与全球基本持平,能够长期维持3%~4%投资收益都可以算是全球最顶尖的投资机构了。特别是个人资金总量有限,通常达不到购买优良资产的门槛。因此,在我看来,养老储备可能需要将“4%法则”调整至“2%法则”,即个人资金能够达到年度日常开销的50倍,将长期年化收益率的目标降低到2%,才能让国内养老更加安稳。

三、关于如何积攒“2%法则”目标的养老储备

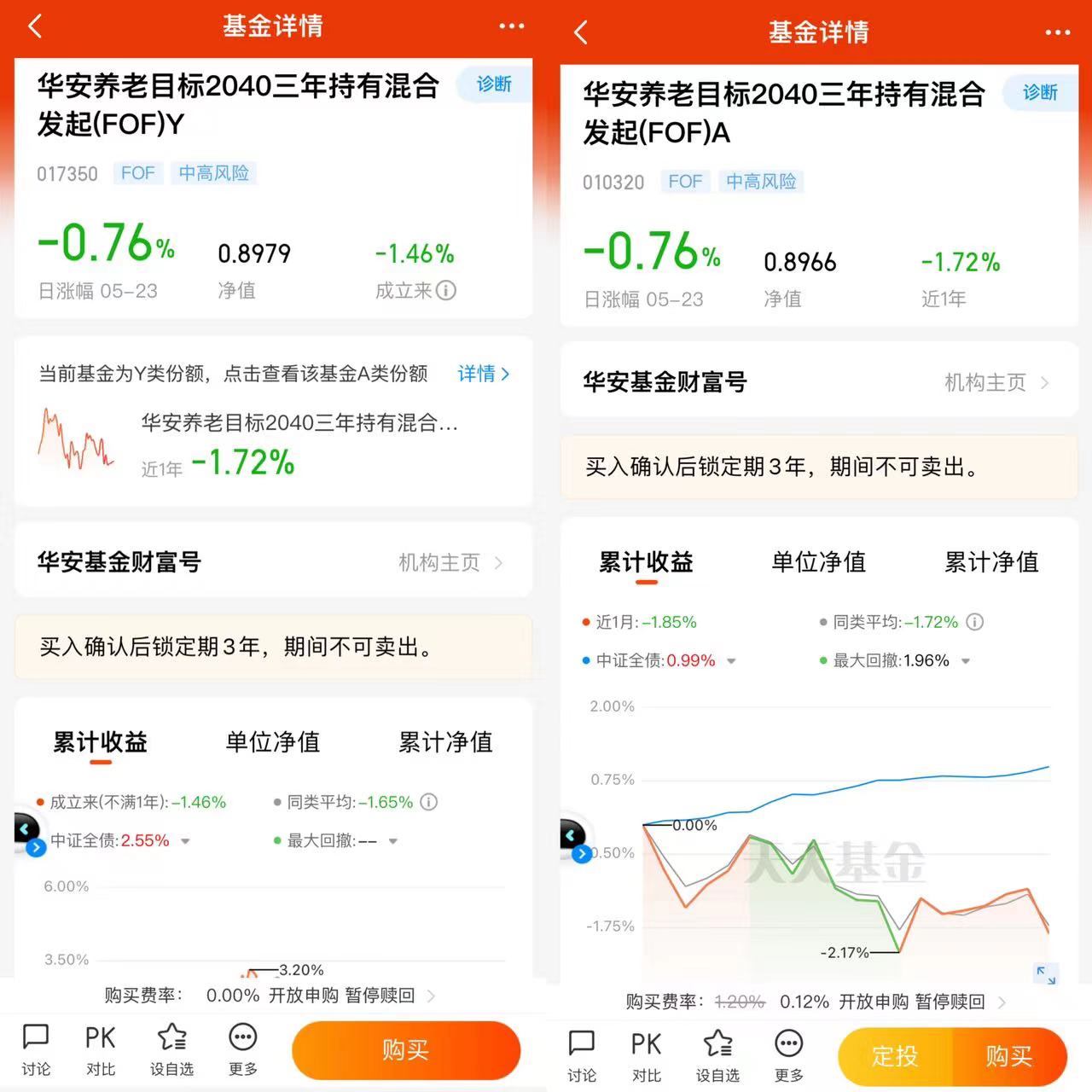

养老储备要达到年度日常开销的50倍,实现“有钱有闲”的退休生活看着确实难度较大,但是如果我们及早开始准备,在二十多岁初入职场时就未雨绸缪,依靠三十多年的积累还有复利的威力,达成这样的养老储备目标还是非常有希望的,这是可以通过年金终值公式计算出来的结果。对于安稳养老,通常提倡是要建立“三根支柱”。但正如我刚才所说,我是相对厌恶风险的。因此,在我看来,想要达成最安稳“2%”法则的养老目标就需要建立养老的“五根支柱”,使退休后多一份收入,进—步提高退休后的生活水平。而我现在也正是这样做的。华安养老目标2040三年持有混合发起(FOF)(A:010320;Y:017350)养老基金则是我心中的养老“五根支柱”的重要组成部分。

具体来说:

1、社保养老金。这个毋需赘言,是职工养老的基础。但是,目前国家养老金的运转模式就是现收现支。随着未来我国人口结构的变化,等我们退休的时候中国必然已处于深度老龄化社会,养老金即使能够持续支付,但是想要像现在这样逐年上涨恐怕也是不现实的,依靠社保养老金只能说是保住生活的底线,所以更需要多根支柱来进行全方位的支撑。

2、企业年金。这完全归属于个人账户,退休后的领取金额更加有保障,是社保养老金的有力补充。但年金数额因企业而异,既与企业经营效益有关,也与年金运营的收益相关,而且通常比例有限,难以成为养老金的大头。

3、商业养老保险。胜在确定性高,通常在购买时已经约定了给付时的收益金额,但保险公司也会考虑投资风险,因此长期年化回报率相对较低,且对于前期投入金额要求更高,更适合高收入群体,对于普通工薪阶层来说难度较大。

4、个人养老金:2022年11月4日,五部门联合发布《个人养老金实施办法》,对个人养老金参加流程、资金账户管理、机构与产品管理、信息披露、监督管理等方面做出了具体规定。

(1)关于个人养老金账户的优势:在我看来,个人养老金账户具有两大优势:1)递延纳税:对个人养老金实施递延纳税优惠政策,每人每年缴纳上限12000元,缴纳及投资环节不征收个人所得税,领取时按照3%税率计算个人所得税。可谓是对居民养老的有力补充;2)选择多样。实施个人账户制,可以灵活选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等。

(2)个人养老金账户准入公募基金的标准。证监会做了严格的限制,必须具备运作安全、成熟稳定、标的规范、侧重长期保值等特征,产品类型包括两方面:1)最近4个季度末规模不低于5000万元,或者上一季度末规模不低于2亿元的养老目标基金;2)投资风格稳定、投资策略清晰、运作合规稳健且适合个人养老金长期投资的股票基金、混合基金、债券基金、基金中基金和证监会规定的其他基金,突出了稳健型、长期性和普惠性特点,可谓是全力的保驾护航。实行政府政策支持、个人自愿参加、市场化运营的原则,个人可以根据自己的风险偏好、距离退休年限、以及金融投资专业等因素,选择产品和投资金额。也可以购买基金公司的养老基金。

(3)养老基金Y份额的优势。养老基金的Y份额仅供个人养老金客户申购,管理费率与托管费率相较A份额享有五折优惠。而基金公司的FOF养老基金可分为“目标日期型”和“目标风险型”两大类:

1)目标日期型预设(退休)目标日期,动态调整配置比例,在基金设立初期权益类仓位较高,随着愈发接近养老目标日期的,权益类资产仓位也会逐渐降低,固收类资产占比逐渐提升,确保早期权益类投资的收益能够落袋为安,为投资者提供更稳健的长期收益,这一过程中权益类资产配置比例逐渐下降形成的曲线,又被称为“下滑轨道”策略。上述的华安养老目标2030三年持有混合发起式(FOF)Y(017275)、华安养老目标2040三年持有混合发起(FOF)Y(017350)就属于目标日期型养老基金。还以华安养老目标2040三年持有混合发起(FOF)Y(017350)为例,随着到期日(2040年)临近,基金将会逐步降低高风险权益资产比例、增加固收类资产的比例,确保前期权益资产的投资收益能够落袋为安,让养老投资更加稳健。

2)目标风险型会事先设定组合的权益配置比例,明确产品中长期的风险特征,通常以纯债型的长债基金为主,再搭配混合债基金以及少量的偏股型混合基金。

5、直接购买养老基金A份额。在我看来,除了个人养老金账户申购Y份额外,我们还可以通过天天基金网直接投资基金公司的FOF养老基金A份额的华安养老目标2040三年持有混合发起(FOF)A(010320)。Y份额仅限于个人养老金账户购买,A份额在申购方面则没有账户的限制。公募基金在我国养老金投资管理方面一直充当主力军角色,我们既可以通过将来的个人养老金账户购买基金公司的养老基金,也可以作为自身资产配置的一部分直接购买,我也把投资养老基金的A份额视作我们养老的“第五大支柱”。

综上所述,在我心中:(1)我的退休心愿就是能够通过入职伊始就开始做准备,兵贵神速、运筹帷幄,从而积攒足够的养老储备,得闲得钱,最终获得更加自由更高质量的生活,富裕方能得自由;(2)要想达到这样的目标就要做好完整的养老规划,构建个人养老的“五大支柱”;(3)在“五大支柱”中,专业养老基金的作用非常凸显,而对于目标风险型和目标日期型养老基金,我个人会更倾向于目标日期型养老基金华安养老目标2040三年持有混合发起(FOF)Y(017350),这样养老基金的运作方式也是与投资者在不同年龄阶段的养老投资策略相匹配的,随着年龄的增长,投资者的风险偏好也应该是持续下降的,从而为我们的养老储备提供更加充分的保障。

因此,在我看来,稳妥的养老规划就是除了社保养老金、企业年金和商业养老保险之外,我们可以同时定投华安基金公司的目标日期型养老基金华安养老目标2040三年持有混合发起(FOF)的A份额(010320)和Y份额(017350),平滑市场波动。而且该养老基金还有三年封闭期,也能够让基金经理更考虑长线的基金投资机会,减少短期因素对投资组合的干扰,为投资者创造更高的预期收益。

当下,依靠Y份额享受每年最高12000元旦额限额递延纳税;依靠A份额追求长期资产增值,依靠华安养老目标2040三年持有混合发起(FOF)(A:010320;Y:017350),建立养老“五根支柱”,安享幸福晚年!