小时候,大家过年许下的愿望多种多样:有想得到压岁钱的、有想长高的、有想要得到新衣服的;而长大后,对于每一个挤过早高峰、为KPI愁秃了头的打工人来说,新年愿望竟出奇一致——过上“神仙”退休生活。

但仔细想想,过上“神仙”退休生活要不愁吃穿,还能时不时约上三五好友游山玩水,这不得财务自由?退休后养老的钱从哪儿来?

我国养老保障体系的“三大支柱”

1994年,世界银行提出了著名的“三支柱”养老金分类模式,按照资金来源、设立目的等维度将养老金体系分为三类,分别为“公共养老金计划”、“企业养老保险计划”和“个人储蓄养老金计划”。

参照世界银行提出的养老金分类模式,我国也积极构建了“三大支柱”养老保障体系:

1 第一支柱是指政府为主导的基本养老保险

第一支柱涵盖城镇居民基本养老保险及城乡居民基本养老保险,虽覆盖人群广,但深度不足。

根据人社部披露的数据,截至2021年末,我国基本养老保险的参保人数为10.29亿,参保率超90%;累计结余规模为6.397万亿元,占养老金资产总规模的58%。根据《中国养老金精算报告2019-2050》的测算,在企业缴费率为16%的基准情景下,全国城镇企业职工基本养老保险基金将于2035年耗尽全部累计结余。

2 第二支柱是指企业年金及职业年金

企业年金一般由大型企业提供,覆盖人群规模较小;职业年金为机关事业单位为工作人员建立的补充养老保险制度。截至2021年末,第二支柱覆盖超7000万职工,约占全国人口的5%,积累基金规模4.4万亿元,占养老金资产的40%。其中,全国共有11.75万户企业建立企业年金,覆盖职工人数达2875万人。

(数据来源:西部证券《以邻为鉴》养老金系列报告之一:如何看待养老第三支柱扮演的角色)

3 第三支柱是指商业养老保险和个人养老金

其中,个人养老金制度是政府政策支持、个人自愿参加、市场化运营的补充养老保险制度,属于第三支柱保险中有国家制度安排的部分,完全由个人缴费,实行完全积累,市场化运行,能享受税收优惠。

目前,个人养老金制度已经在北京、上海、天津等36个城市或地区试点近两个月。

个人养老金助力打工人过上“神仙”退休生活

通过对我国养老保障体系的“三大支柱”的了解,大家不难发现,想要实现“神仙”退休生活,个人养老金是一个有益补充。

假设按照参与个人养老金12000元/年的限额标准,持续20年,养老产品年化收益率与社保基金年化收益水平相当(8%),那么20年后可以达到约56万元,其中本金24万元,收益达32万元。

(注:按照复利计算公式F=P*(1+i)^n,F=未来收益,P=本金,i=利率,n=持有期限,数据进行了四舍五入处理,假设测试仅供参考,不代表过往业绩表现,不预示其未来业绩表现。)

眼下,个人养老金产品矩阵日趋多元,涵盖了储蓄存款、商业养老保险、公募基金等金融产品,能够有满足投资者的个性化资产配置需求。从市场实践来看,公募基金凭借着规范的运作、完善的制度以及专业的管理能力,受到了投资者的广泛认可。2022年11月18日,证监会发布首批个人养老金投资基金产品和销售机构名录,包含40家基金管理人的129只养老目标基金以及37家基金销售机构;同月28日,多家基金旗下养老目标基金Y份额正式开售(数据来源:证监会)。

值得一提的是,考虑到养老投资的长期性、风险敏感性和保值增值需求,养老目标基金均采取FOF(基金中的基金)的形式,能实现二次非系统性风险的分散,同时设有一定的持有期,以追求长期稳健增值为投资目标。此外,大家通过个人养老金账户购买养老目标基金还可以享受费率优惠!

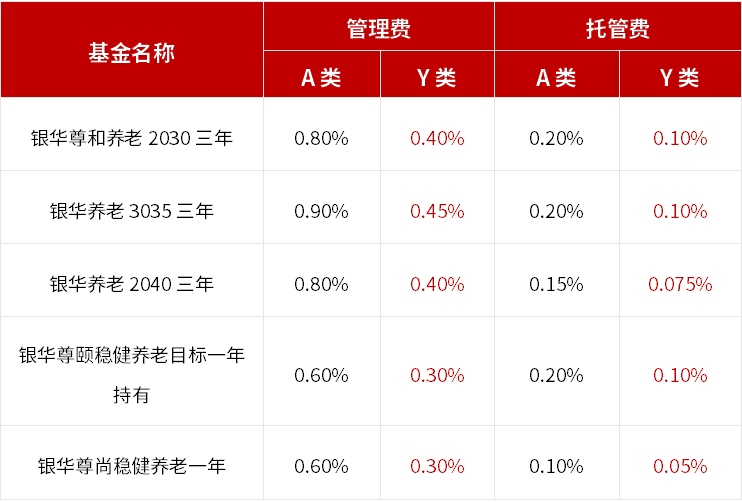

以银华基金旗下5只养老目标基金增设的Y类份额为例,管理费率和托管费率较原基金份额均下调50%,即打5折,同时不收取销售服务费。

新年已至,打工人们不妨尽早规划养老,积极参与个人养老金,奔赴“神仙”退休生活~

风险提示:

基金中“养老”的名称不代表收益保障或其他任何形式的收益承诺,相关基金不保本,可能发生亏损。养老目标基金的基金合同约定了基金份额最短期持有期限,在最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。具体详见基金招募说明书中“风险揭示”章节。投资有风险,投资需谨慎。基金是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

五、银华基金管理股份有限公司依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册相关基金。基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网http://eid.csrc.gov.cn/fund和基金管理人网站www.yhfund.com.cn进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。