#养老36计#人只要开始懂事后,就会发现时光飞逝的速度远超我们的想象。人口老龄化

#养老36计#人只要开始懂事后,就会发现时光飞逝的速度远超我们的想象。人口老龄化、养老问题凸显、思想观念更替加剧等现实问题,让越来越多的年轻人早早的就已经在思考未来养老问题了。也许那保温杯里泡枸杞的人早已经不是中年人的专利了,年轻人早已泡枸杞了,年轻人们已经是当下健身的主力军,而挣钱他们也从不含糊。年轻人们早已经有太多人悄悄地在为自己的养老做准备了。

随着我国“人口老龄化”程度的不断加深以及“个人养老金制度”的不断细化,规划自己和家人的养老生活成为了每个人的必修课。“老龄化”的确带给人们焦虑,而随着年轻一代更充分的准备和养老意识的逐步增强,“优雅而有尊严地变老”有可能成为一种理想的生活状态。

首先我们要看下,年轻人考虑养老是否有必要?

近几年,我们的养老金替代率,即退休时候的养老

金领取水平与退休前工资收入之间的比例在持续下

滑,目前已降至50%以下。

根据国际劳工组织发布的 《社会保障最低标准公

约》,55%是养老金替代率的警戒线,低于此水

平,退休生活质量将显著下降!老龄化速度加快,加之当下年轻人生育意愿降低,人口结构失衡带来的一个直接后果就是社会基本养老金的收支紧张,因此,提前做养老规划是非常必要的。

我们对养老的需求并不是单纯的延续生命,而是想活得更好更精彩,也更有尊严更体面。这都需要资金成本的支持。更何况,随着年龄增长,如果碰到生病或是遭遇意外,都可能给家庭带来更大的负担。很多人可能觉得“养儿防老”,到老了自然有子女养着。但其实,养老不能等子女,先不提子女靠不靠得住,子女自己本身的生活压力就很大,一些家庭甚至因为养老问题产生难以调解的矛盾与纠纷。种种情况都提醒我们要提早规划养老。早做打算,才能更有底气追求高品质的养老生活,也能更自由地追求自己想过的生活。

俗话说,种一棵树最好的时间是十年前,其次是现在。养老规划是一个漫长的过程,越早规划,操作起来就越轻松。过去我们的个人养老主要依靠社保退休金,也就是第一支柱,但如今由于重度老龄化的加速到来,人口结构的变化将导致第一支柱的压力与日俱增。按照现在的趋势,等到现在的青年人退休时,单纯依靠社保养老的晚年生活可能不会太理想。而作为养老金三支柱中最基础的第一支柱,社会基本养老金基本只能起到兜底作用,维持我们的基本生活,要想老年活得滋润,更多的压力就给到了个人。

所以想要增厚个人的退休金需要想办法开源!除了第一支柱,还有第二支柱和第三支柱两个来源,其中第二支柱的企业年金和职业年金覆盖人群有限,参与人群主要是国企、事业单位人员。因此,对于大多数的人来说,及早规划第三支柱的个人养老金就显得非常有必要了。

就像存钱一样,每天存一点,积少也能成多。养老规划,本质上是一笔对未来的投资。用自己当下的投入,为以后的老年生活打下坚实的物质基础。不过,虽然“养老热情”高涨,真正付诸行动的只有不足两成。很多人都是明知这件事的重要性,却无从下手。在养老这件事上,学会提前规划就已经跑赢一波人了。

现在有很多储备养老金的方式,可以选择投资理财、购买商业养老金,推出的个人养老金等等。

除了增厚自身退休金的紧迫性以外,自2022年1月1日起,参加个人养老金还可享受递延纳税优惠政策!

在缴费环节,每年不超过缴费上限12000元的部分,可以通过个人所得税综合所得预扣预缴或次年汇算清缴,在个人所得税前办理扣除。在投资环节,取得的投资收益暂不征收个人所得税。

在领取环节,参加人领取个人养老金时,不区分领取方式和领取额度,均按照3%的税率缴纳个人所得税,税率是比较低的。

其次,个人养老理财产品该如何选择?

个人养老金参加人可以通过个人养老金资金账户购买金融产品,包括银行理财、储蓄存款、商业养老保险、公募基金等。

储蓄类产品收益率较低,3%左右的年化长期复利后,跑不赢通胀。

保险类产品在退休后大多为年龄/月龄的领取方式,如果有急需用钱的情况可能就会比较”尴尬”。

而银行理财和公募基金相对来说,可以帮我们追求

相对更高的收益。

尤其是对于公募基金来说,短期来看,这类产品的

波动可能会比较大,但我们距离退休还有几十年时

间,它们有足够长的时间可以穿越牛熊。并且持有

时间越长,基金的盈利概率和可能取得的收益率也

越高。

综合来看,后两者可能更适合职场青年选择,而公

募基金的最低持有期限较银行理财来说,可能相对

更短一些。并且,公募养老FOF门槛更低,无需占用大量资金;还有投资专家打理,对于缺乏经验和时间的个人来说,更专业、省心省力!

一、认清自己,才能更好的出发。

先对自己的财产和每个月的收入、支出情况进行盘点,让自己清楚非必要支出和必要支出,用更合理的资产比例来规划养老。对于工资还不太够花的职场新人来说,这一步也是非常必要的!

相信日积月累的力量,日后随着我们收入的增加,也可以逐步加大投入!另外我们可以借助《投资者风险承受能力测试》定位自己的风险偏好类型,选择和自己风险偏好匹配的产品。

二、我们的投资能力限制着我们的产品选择,同时提示我们对于自己不懂的产品谨慎投资。

市场波动对投资者的影响不仅是在回报上,更在投资心理上,因此,稳健的投资体验,是各方共同追求的目标。但事实上,无论何时何地,资本市场的未来走势都是不确定的,投资胜率才是永恒的话题。或许,投资品种的进攻与防守组合,可以帮助我们提高在不同市场环境下的投资胜率。FOF产品或许是我们非常好的选择。

投资最首要的永远是选择与自身风险承受能力和投资需求相匹配的基金。凭借二次分散风险的优势,权益仓位偏高的偏股型FOF,可以让投资者有机会以相对较低的波动分享A股市场的红利。FOF的特点是通过资产配置分散风险、平抑组合波动。对投资来说,做好防守可以让进攻更有锐度,如同拳击,只有保持重心的平衡,出拳才更有力。同时,在合适时机把握进攻的机会,也可以分担防守的压力。而养老目标基金目前就是FOF类型的产品,因此,选择稳价的FOF养老目标基金对于养老投资来说也是一种非常好的方式。

三、养老规划是一场马拉松,早出发更贵在坚持。

在选好合适的养老产品之后,可以通过定投的方式分批进场,不仅可以更好的应对市场波动带来的风险,还可以养成良好的长期理财习惯。

而随着养老目标基金越来越多,养老目标基金品类越来越全,特别是在今年国家政策推进个人养老金制度发展的趋势下养老目标基金未来更会有大的空间发展。

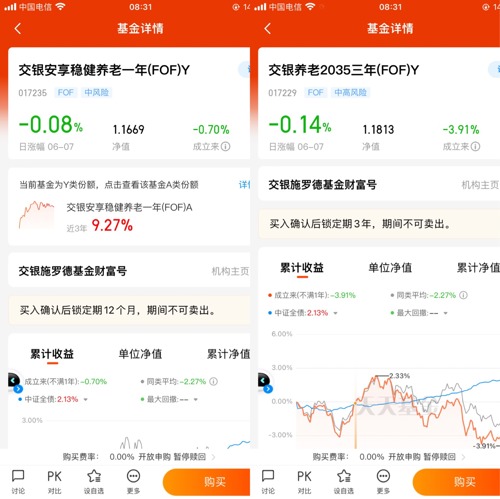

选择一个靠谱的基金公司的产品对于养老投资也是非常重要的。交银施罗德基金深耕养老金投资服务,是市场上最早组建养老目标投资团队的基金公司之一。具有丰富的投资管理经验,成员背景涵盖国内外宏观研究、大类资产配置、FOF投资、基金研究、量化研究等各个方面,并且各有专长,能做到优势互补,充分发挥整体作战的力量。养老团队积极探索和研究养老金市场的发展趋势和投资机会,提供有针对性的投资建议和服务,受到了广大投资者的信赖和好评。

养老规划是越早规划越好,为的就是能够让自己多攒一些财富,这样才能够让“优雅而有尊严地变老”成为我们的生活标准。养老在我们一生中,是避不过的话题,所以养老对于我们来说是个观念性的问题,必须重视起来,要好好规划一下自己的晚年生活,这是非常有必要的。

“理想生活”的实现要靠“积极投资”。面临着社保养老金支付压力巨大、企业年金或职业年金覆盖人群较少等情况,如今越来越多的“未老一族”开始未雨绸缪。“趁年轻早投资,积极养老”已成为大多数人目标一致的“新养老主义”。

与此同时,如今养老投资方式的选择更加丰富多元,这一代养老“后备军”们也更加相信专业机构的力量,希望能在优秀品牌的加持下,获得个性鲜明的定制化养老投资方案。我现在也就只有基础养老保险,这对于以后的养老生活来说完全是不够的,只能保证温饱的养老生活必然不是我所期望的,所以我必然会选择上车,为的就是以后保证自己的养老生活质量,同时也不给儿女增加压力,必须早早规划。@交银施罗德基金

随着我国“人口老龄化”程度的不断加深以及“个人养老金制度”的不断细化,规划自己和家人的养老生活成为了每个人的必修课。“老龄化”的确带给人们焦虑,而随着年轻一代更充分的准备和养老意识的逐步增强,“优雅而有尊严地变老”有可能成为一种理想的生活状态。

首先我们要看下,年轻人考虑养老是否有必要?

近几年,我们的养老金替代率,即退休时候的养老

金领取水平与退休前工资收入之间的比例在持续下

滑,目前已降至50%以下。

根据国际劳工组织发布的 《社会保障最低标准公

约》,55%是养老金替代率的警戒线,低于此水

平,退休生活质量将显著下降!老龄化速度加快,加之当下年轻人生育意愿降低,人口结构失衡带来的一个直接后果就是社会基本养老金的收支紧张,因此,提前做养老规划是非常必要的。

我们对养老的需求并不是单纯的延续生命,而是想活得更好更精彩,也更有尊严更体面。这都需要资金成本的支持。更何况,随着年龄增长,如果碰到生病或是遭遇意外,都可能给家庭带来更大的负担。很多人可能觉得“养儿防老”,到老了自然有子女养着。但其实,养老不能等子女,先不提子女靠不靠得住,子女自己本身的生活压力就很大,一些家庭甚至因为养老问题产生难以调解的矛盾与纠纷。种种情况都提醒我们要提早规划养老。早做打算,才能更有底气追求高品质的养老生活,也能更自由地追求自己想过的生活。

俗话说,种一棵树最好的时间是十年前,其次是现在。养老规划是一个漫长的过程,越早规划,操作起来就越轻松。过去我们的个人养老主要依靠社保退休金,也就是第一支柱,但如今由于重度老龄化的加速到来,人口结构的变化将导致第一支柱的压力与日俱增。按照现在的趋势,等到现在的青年人退休时,单纯依靠社保养老的晚年生活可能不会太理想。而作为养老金三支柱中最基础的第一支柱,社会基本养老金基本只能起到兜底作用,维持我们的基本生活,要想老年活得滋润,更多的压力就给到了个人。

所以想要增厚个人的退休金需要想办法开源!除了第一支柱,还有第二支柱和第三支柱两个来源,其中第二支柱的企业年金和职业年金覆盖人群有限,参与人群主要是国企、事业单位人员。因此,对于大多数的人来说,及早规划第三支柱的个人养老金就显得非常有必要了。

就像存钱一样,每天存一点,积少也能成多。养老规划,本质上是一笔对未来的投资。用自己当下的投入,为以后的老年生活打下坚实的物质基础。不过,虽然“养老热情”高涨,真正付诸行动的只有不足两成。很多人都是明知这件事的重要性,却无从下手。在养老这件事上,学会提前规划就已经跑赢一波人了。

现在有很多储备养老金的方式,可以选择投资理财、购买商业养老金,推出的个人养老金等等。

除了增厚自身退休金的紧迫性以外,自2022年1月1日起,参加个人养老金还可享受递延纳税优惠政策!

在缴费环节,每年不超过缴费上限12000元的部分,可以通过个人所得税综合所得预扣预缴或次年汇算清缴,在个人所得税前办理扣除。在投资环节,取得的投资收益暂不征收个人所得税。

在领取环节,参加人领取个人养老金时,不区分领取方式和领取额度,均按照3%的税率缴纳个人所得税,税率是比较低的。

其次,个人养老理财产品该如何选择?

个人养老金参加人可以通过个人养老金资金账户购买金融产品,包括银行理财、储蓄存款、商业养老保险、公募基金等。

储蓄类产品收益率较低,3%左右的年化长期复利后,跑不赢通胀。

保险类产品在退休后大多为年龄/月龄的领取方式,如果有急需用钱的情况可能就会比较”尴尬”。

而银行理财和公募基金相对来说,可以帮我们追求

相对更高的收益。

尤其是对于公募基金来说,短期来看,这类产品的

波动可能会比较大,但我们距离退休还有几十年时

间,它们有足够长的时间可以穿越牛熊。并且持有

时间越长,基金的盈利概率和可能取得的收益率也

越高。

综合来看,后两者可能更适合职场青年选择,而公

募基金的最低持有期限较银行理财来说,可能相对

更短一些。并且,公募养老FOF门槛更低,无需占用大量资金;还有投资专家打理,对于缺乏经验和时间的个人来说,更专业、省心省力!

一、认清自己,才能更好的出发。

先对自己的财产和每个月的收入、支出情况进行盘点,让自己清楚非必要支出和必要支出,用更合理的资产比例来规划养老。对于工资还不太够花的职场新人来说,这一步也是非常必要的!

相信日积月累的力量,日后随着我们收入的增加,也可以逐步加大投入!另外我们可以借助《投资者风险承受能力测试》定位自己的风险偏好类型,选择和自己风险偏好匹配的产品。

二、我们的投资能力限制着我们的产品选择,同时提示我们对于自己不懂的产品谨慎投资。

市场波动对投资者的影响不仅是在回报上,更在投资心理上,因此,稳健的投资体验,是各方共同追求的目标。但事实上,无论何时何地,资本市场的未来走势都是不确定的,投资胜率才是永恒的话题。或许,投资品种的进攻与防守组合,可以帮助我们提高在不同市场环境下的投资胜率。FOF产品或许是我们非常好的选择。

投资最首要的永远是选择与自身风险承受能力和投资需求相匹配的基金。凭借二次分散风险的优势,权益仓位偏高的偏股型FOF,可以让投资者有机会以相对较低的波动分享A股市场的红利。FOF的特点是通过资产配置分散风险、平抑组合波动。对投资来说,做好防守可以让进攻更有锐度,如同拳击,只有保持重心的平衡,出拳才更有力。同时,在合适时机把握进攻的机会,也可以分担防守的压力。而养老目标基金目前就是FOF类型的产品,因此,选择稳价的FOF养老目标基金对于养老投资来说也是一种非常好的方式。

三、养老规划是一场马拉松,早出发更贵在坚持。

在选好合适的养老产品之后,可以通过定投的方式分批进场,不仅可以更好的应对市场波动带来的风险,还可以养成良好的长期理财习惯。

而随着养老目标基金越来越多,养老目标基金品类越来越全,特别是在今年国家政策推进个人养老金制度发展的趋势下养老目标基金未来更会有大的空间发展。

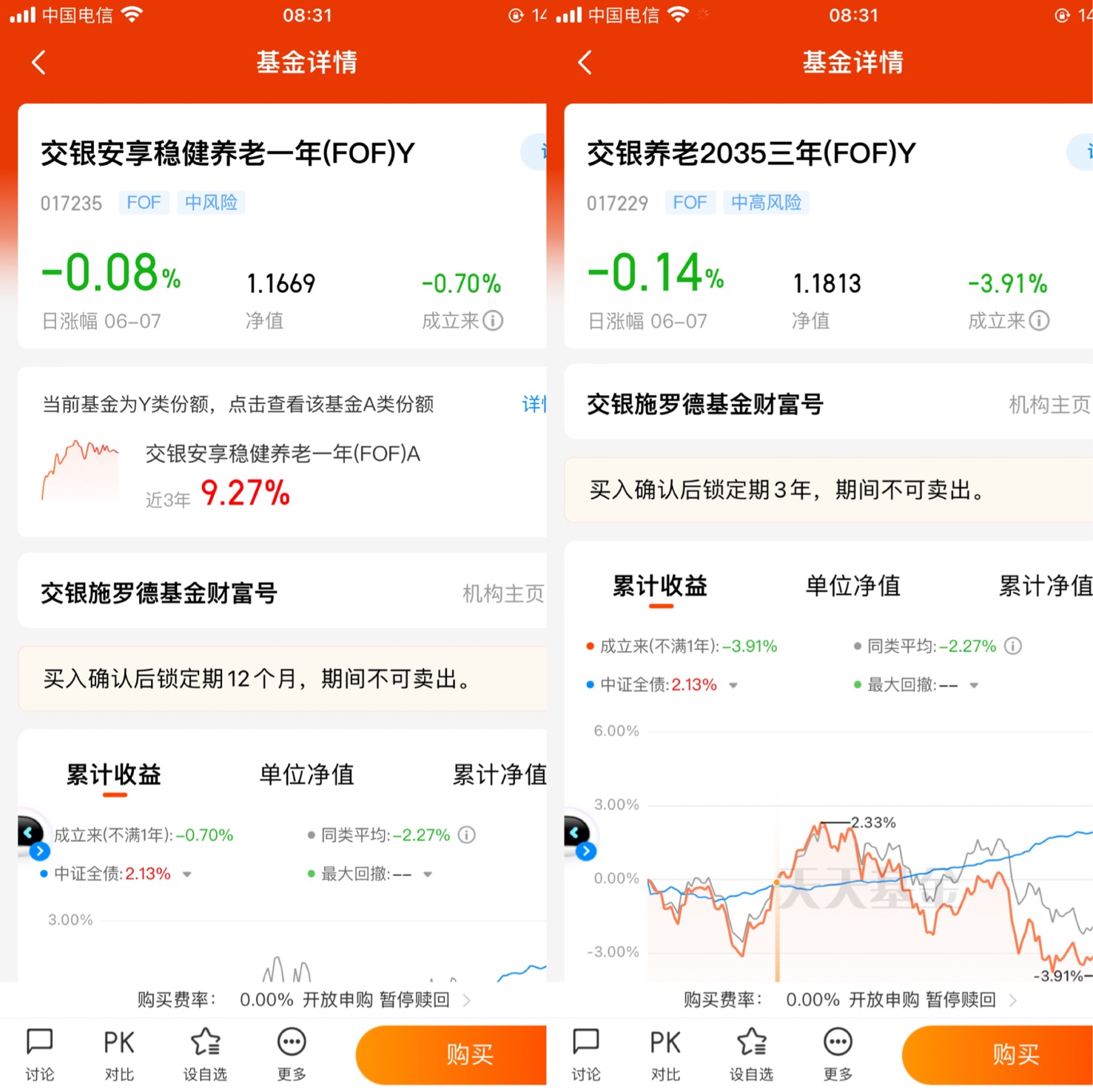

选择一个靠谱的基金公司的产品对于养老投资也是非常重要的。交银施罗德基金深耕养老金投资服务,是市场上最早组建养老目标投资团队的基金公司之一。具有丰富的投资管理经验,成员背景涵盖国内外宏观研究、大类资产配置、FOF投资、基金研究、量化研究等各个方面,并且各有专长,能做到优势互补,充分发挥整体作战的力量。养老团队积极探索和研究养老金市场的发展趋势和投资机会,提供有针对性的投资建议和服务,受到了广大投资者的信赖和好评。

养老规划是越早规划越好,为的就是能够让自己多攒一些财富,这样才能够让“优雅而有尊严地变老”成为我们的生活标准。养老在我们一生中,是避不过的话题,所以养老对于我们来说是个观念性的问题,必须重视起来,要好好规划一下自己的晚年生活,这是非常有必要的。

“理想生活”的实现要靠“积极投资”。面临着社保养老金支付压力巨大、企业年金或职业年金覆盖人群较少等情况,如今越来越多的“未老一族”开始未雨绸缪。“趁年轻早投资,积极养老”已成为大多数人目标一致的“新养老主义”。

与此同时,如今养老投资方式的选择更加丰富多元,这一代养老“后备军”们也更加相信专业机构的力量,希望能在优秀品牌的加持下,获得个性鲜明的定制化养老投资方案。我现在也就只有基础养老保险,这对于以后的养老生活来说完全是不够的,只能保证温饱的养老生活必然不是我所期望的,所以我必然会选择上车,为的就是以后保证自己的养老生活质量,同时也不给儿女增加压力,必须早早规划。@交银施罗德基金

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》