#我的固收选择#攻守有道,减震有术,上银“固收+”基金让投资更从容!过去,说起稳

#我的固收 选择# 攻守有道,减震有术,上银“固收+”基金让投资更从容!

过去,说起稳健,大家首先想到的就是银行理财。但是,随着2021年底资管新规过去期的结束,银行理财向净值化转型,不再“保本保收益”!这时候,“固收+”基金的比较优势就非常显著了。

01 债为底,股增强,神奇的股债配置

A股的暴虐,今年的行情已经让人领教,大众逐渐理解股票虽然理论收益高,但是价格波动需要一个强大的心脏才能承受。

有人说,那我配置债券,债券波动小,更安全,然而,100%的债券配置一定是最安全的吗?

事实并非如此,股票和债券的混合搭配,性价比最高。数据显示,95%债券+5%股票的组合,相比100%债券的组合,不仅可能收益更高,而且连净值波动都可能更低。

资产配置大师马科维茨说:“组合投资是投资中唯一免费的午餐”。确实,股票与债券分属不同类别资产,相关性低,天然具备组合配置价值。这也是“以债主筑底,以股增强”的固收+基金近年备受关注的主要原因。

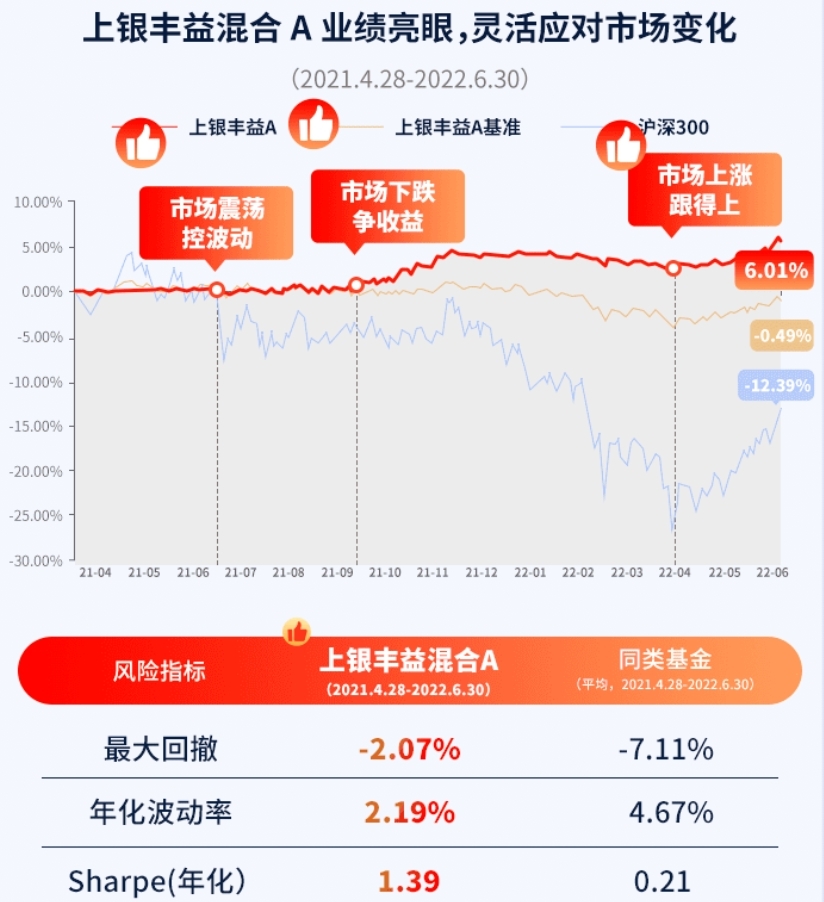

以上银的固收+代表作,丰益混合为例,2021年4月28日成立以来,在市场持续震荡的行情中,依旧斩获6.01%的累积收益(截止6月30日),而同期业绩比较基准为-0.49%。基金的超额收益亮眼,回撤能力控制优于同类平均水平。

02 清清楚楚的“产品说明书”

相比起银行理财,固收+基金底层资产清晰。

现在投资理财,盈亏自负,我们需要自己究竟投资了些什么?谁是理财项目的主理人?他们靠谱吗?在这些方面,固收+基金的信息披露比银行理财,好得多!

一方面,固收+底层资产清晰。“固收+”基金本质是一种混合型的公募基金,以即将上市的上银丰和为例,基金说明书中,明确“债为底股增强”。

而银行理财则不然,它的底层包括存款、债券、权益类资产等,甚至包括少量的“非标准化债权”,比如给某些项目的投资。这就是前段时间银行理财出现暴雷的根本原因之一。

另一方面,固收+基金掌舵人资历深。买银行理财,我们多半不知道谁在管理我们的钱,优秀的固收+基金则会配置实力强劲的基金管理人。

即将上市的上银启用“双王牌”组合管理新固收+基金丰和一年持有器。其中,许佳是“公司固收王牌”,拥有10年金融行业从业经验,精通各类债券交易策略,在风险控制方面是一把好手;

而赵治烨是“公司权益王牌”,公司权益投研部投资副总监,北大毕业,拥有7年公募基金管理经验。攻守结合,正好切合固收+基金投资的本意。

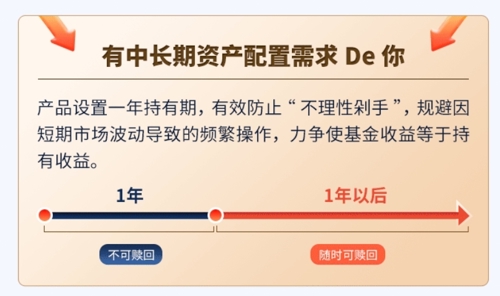

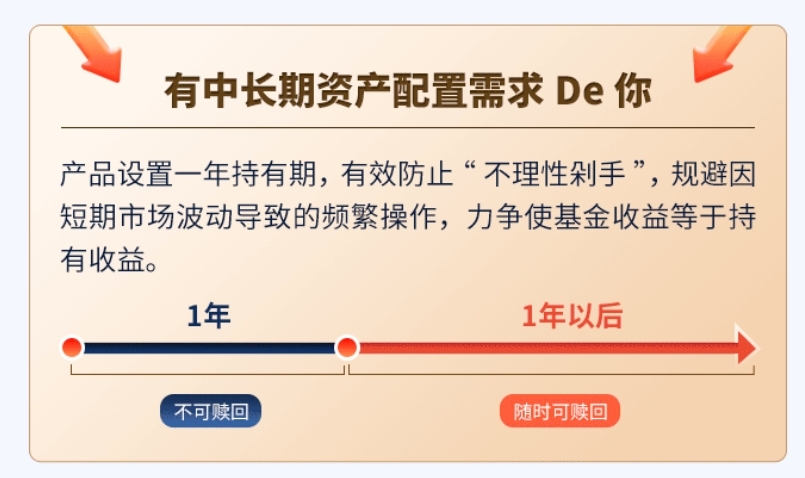

03 更为灵活的“持有期”设置

与银行理财相比,固收+基金的投资持有期设置更为灵活。如果你投资经验丰富,投资情绪稳定,且对资金流动性有特别要求,那么你可以选择灵活申赎的固收+基金;相反,如果你容易被不理性情绪掌控,那么你可以选择“持有期基金”。

本次上市的上银丰和,设置有一年持有期,能够有效防止“不理性剁手”,帮助投资人规避因市场短期波动而导致的频繁操作,规避“基金赚钱,基民亏钱”的窘境。

在我看来,持有期基金还有利于基金经理的操盘,他们不用预留资金应对赎回,可以更好的执行既定投资策略,理论上能够获取更高收益。

整体而言,固收+基金比之银行理财更有优势。而且,当前A股上证指数处于3000点左右的底部区域,股票类资产中长期性价比较高,“固收+”类基金能够在“安全”的前提下,谋求更高收益。

目前,$上银丰和一年持有混合C[016686]$ 固收+基金仍在认购期,风险偏好适中,既看好当前市场又害怕大幅波动的投资者,一定要关注!@上银基金 @卢姐姐 @天天话题君

过去,说起稳健,大家首先想到的就是银行理财。但是,随着2021年底资管新规过去期的结束,银行理财向净值化转型,不再“保本保收益”!这时候,“固收+”基金的比较优势就非常显著了。

01 债为底,股增强,神奇的股债配置

A股的暴虐,今年的行情已经让人领教,大众逐渐理解股票虽然理论收益高,但是价格波动需要一个强大的心脏才能承受。

有人说,那我配置债券,债券波动小,更安全,然而,100%的债券配置一定是最安全的吗?

事实并非如此,股票和债券的混合搭配,性价比最高。数据显示,95%债券+5%股票的组合,相比100%债券的组合,不仅可能收益更高,而且连净值波动都可能更低。

资产配置大师马科维茨说:“组合投资是投资中唯一免费的午餐”。确实,股票与债券分属不同类别资产,相关性低,天然具备组合配置价值。这也是“以债主筑底,以股增强”的固收+基金近年备受关注的主要原因。

以上银的固收+代表作,丰益混合为例,2021年4月28日成立以来,在市场持续震荡的行情中,依旧斩获6.01%的累积收益(截止6月30日),而同期业绩比较基准为-0.49%。基金的超额收益亮眼,回撤能力控制优于同类平均水平。

02 清清楚楚的“产品说明书”

相比起银行理财,固收+基金底层资产清晰。

现在投资理财,盈亏自负,我们需要自己究竟投资了些什么?谁是理财项目的主理人?他们靠谱吗?在这些方面,固收+基金的信息披露比银行理财,好得多!

一方面,固收+底层资产清晰。“固收+”基金本质是一种混合型的公募基金,以即将上市的上银丰和为例,基金说明书中,明确“债为底股增强”。

而银行理财则不然,它的底层包括存款、债券、权益类资产等,甚至包括少量的“非标准化债权”,比如给某些项目的投资。这就是前段时间银行理财出现暴雷的根本原因之一。

另一方面,固收+基金掌舵人资历深。买银行理财,我们多半不知道谁在管理我们的钱,优秀的固收+基金则会配置实力强劲的基金管理人。

即将上市的上银启用“双王牌”组合管理新固收+基金丰和一年持有器。其中,许佳是“公司固收王牌”,拥有10年金融行业从业经验,精通各类债券交易策略,在风险控制方面是一把好手;

而赵治烨是“公司权益王牌”,公司权益投研部投资副总监,北大毕业,拥有7年公募基金管理经验。攻守结合,正好切合固收+基金投资的本意。

03 更为灵活的“持有期”设置

与银行理财相比,固收+基金的投资持有期设置更为灵活。如果你投资经验丰富,投资情绪稳定,且对资金流动性有特别要求,那么你可以选择灵活申赎的固收+基金;相反,如果你容易被不理性情绪掌控,那么你可以选择“持有期基金”。

本次上市的上银丰和,设置有一年持有期,能够有效防止“不理性剁手”,帮助投资人规避因市场短期波动而导致的频繁操作,规避“基金赚钱,基民亏钱”的窘境。

在我看来,持有期基金还有利于基金经理的操盘,他们不用预留资金应对赎回,可以更好的执行既定投资策略,理论上能够获取更高收益。

整体而言,固收+基金比之银行理财更有优势。而且,当前A股上证指数处于3000点左右的底部区域,股票类资产中长期性价比较高,“固收+”类基金能够在“安全”的前提下,谋求更高收益。

目前,$上银丰和一年持有混合C[016686]$ 固收+基金仍在认购期,风险偏好适中,既看好当前市场又害怕大幅波动的投资者,一定要关注!@上银基金 @卢姐姐 @天天话题君

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》