一、权益市场表现

(一)市场表现回顾

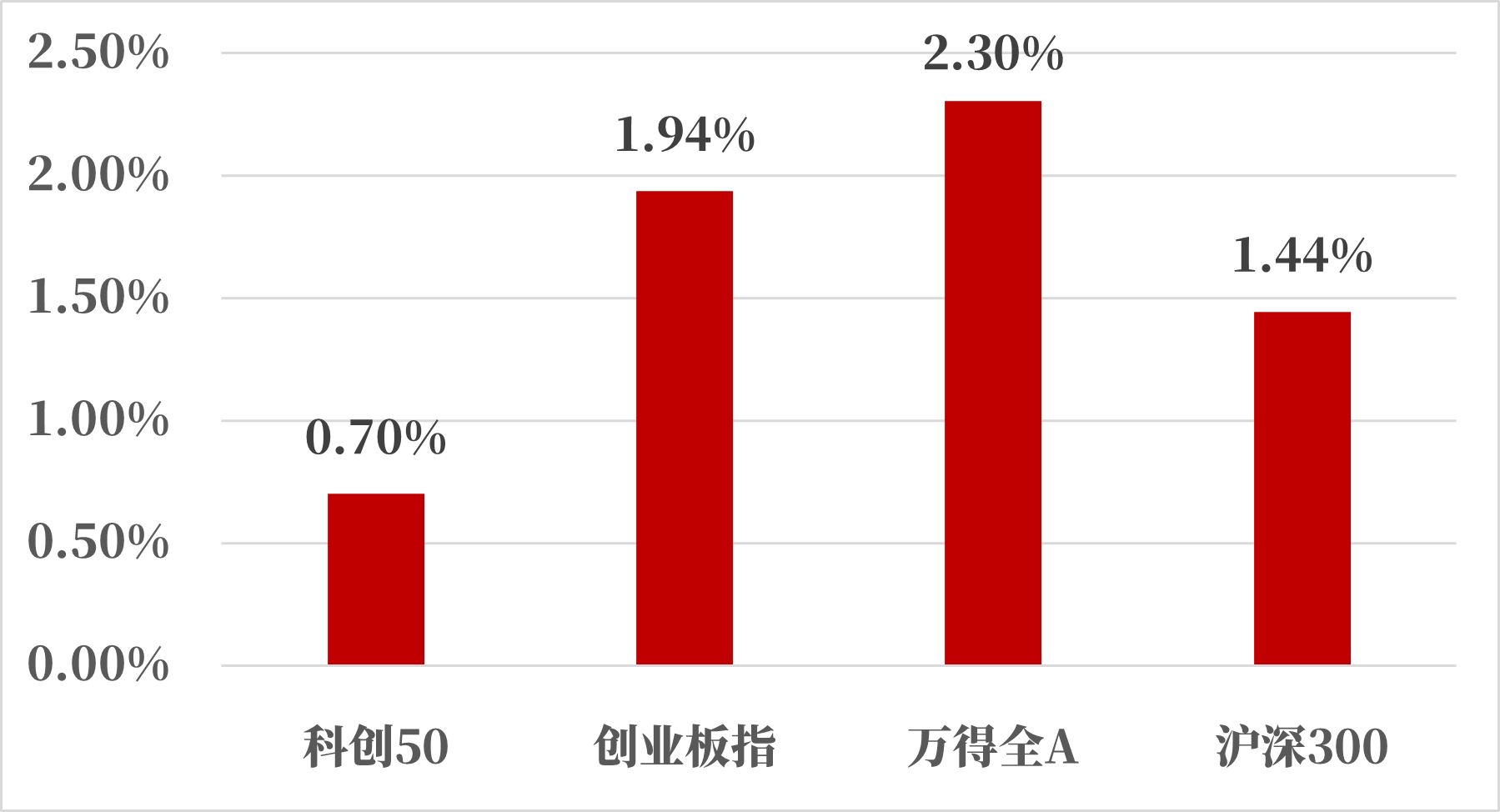

来源:Wind,统计区间:2024.12.02-2024.12.06

12月第1周四大指数全部上涨,万得全A收益+2.30%,创业板指收益+1.94%,沪深300收益+1.44%,科创50收益+0.70%。

国内环境:国家统计局公布11月PMI数据。制造业采购经理指数(PMI)为50.3%,比上月回升0.2个百分点。建筑业PMI指数为49.7%,比上月回落0.7个百分点;服务业PMI指数为50.1%,与上月持平。

国外环境:美联储最新褐皮书调查显示,在前几个月基本持平后,11月经济活动略有增长,企业对需求前景更加乐观。“经济活动整体实现小幅增长,大多数地区的增长预期温和升高。企业联络人乐观预测未来几个月需求将增加。消费支出整体保持稳定”。

鲍威尔讲话要点:

货币政策:随着时间的推移,美联储将走向更加中性的利率。尽管下行风险低于预期,但美联储可以保持耐心,可以谨慎地迈向中性利率。

独立性:独立性让我们有能力做最佳决策。美国国会山对美联储独立性有广泛的支持。

通胀:仍然没有实现通胀目标,但仍然在取得进展。物价水平上升,这让人们感到不高兴。

就业:美国就业人数良好,但低收入阶层面临压力。

特朗普关税风险:不知道特朗普关税的规模有多大、何时实施、会持续多长时间。特朗普的关税想法尚未落地,美联储无法制定相应的政策。我们正针对关税想法建模、予以关注、并评估。美联储对移民问题和关税想法都没有自己的看法。

金融稳定性:美国财政部对美元(的储备货币)价值负有责任。美联储关注加密货币与银行系统之间的关系。

债务可持续性与财政:美国债务处于不可持续路径之上。美联储从未在制定FOMC货币政策时讨论联邦政府的债务水平。我们与财政部的财政职能远远地划清界限。

(二)行业表现回顾

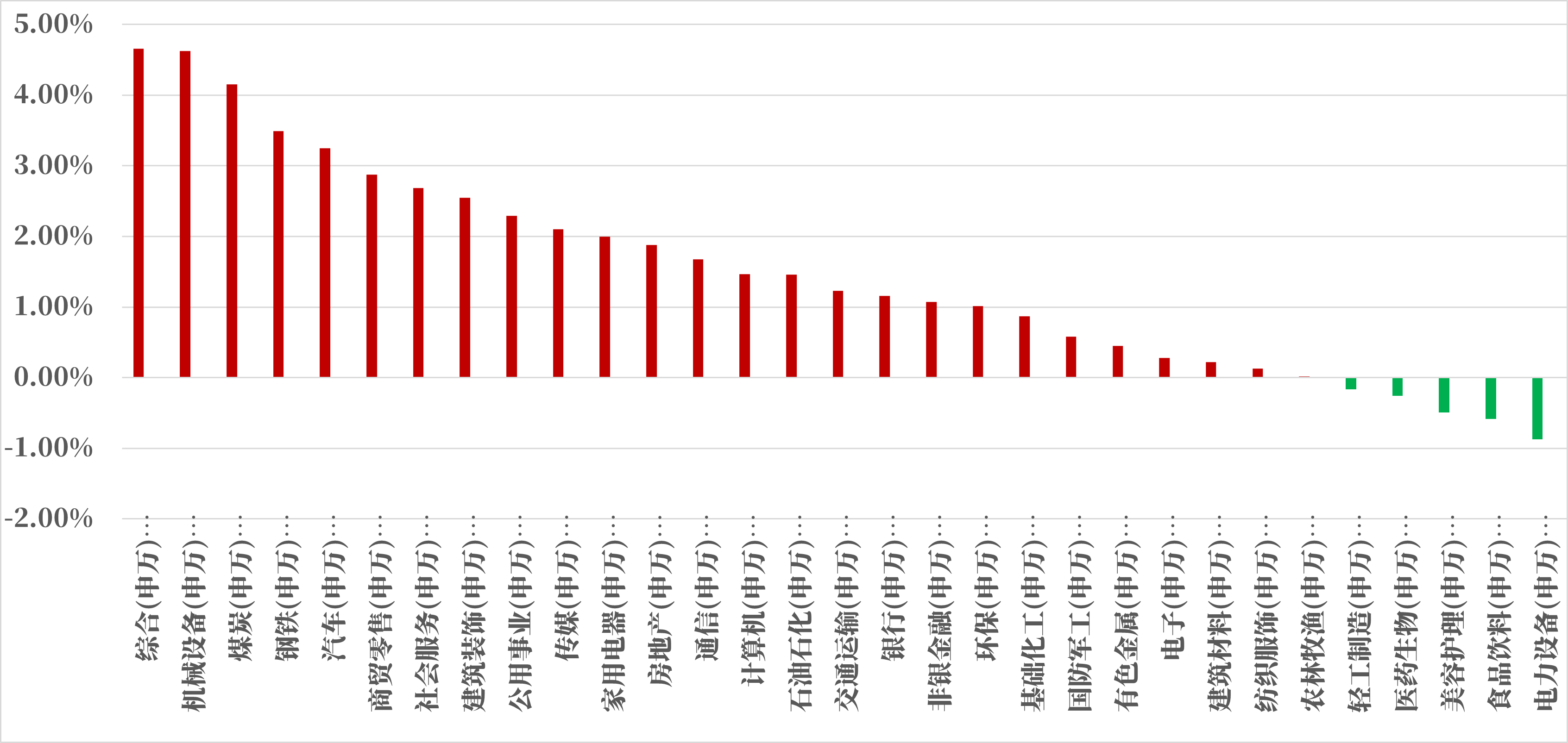

来源:Wind,统计区间:2024.12.02-2024.12.06

上周行业周涨跌幅方面,31个申万一级行业仅5个下跌,排名前三名中综合上涨+4.66%、机械设备+4.62%、煤炭+4.15%。

机器人:12月4日,英伟达公众号发文,公司和亚马逊云科技在拉斯维加斯举行的“亚马逊云科技re:Invent”上齐聚一堂,大会上的发布亮点包括 NVIDIA DGXCloud 在亚马逊云科技上的可用性,以及增强的A1、量子计算和各种机器人工具。12月5日,重庆市经济和信息化委员会等七部门联合发布《重庆市支持具身智能机器人产业创新发展若干政策措施》。其中提出,加大金融支持力度。鼓励重庆市产业投资母基金和产业资本、社会资本、有关区县以市场化方式共同出资组建具身智能机器人产业投资基金。

半导体:12月2日晚间,美国工业和安全局(BIS)修订了《出口管理条例》(EAR),新增了对于部分半导体产品的限制,同时将 140个中国半导体行业相关实体添加到“实体清单”。12月3日,中国汽车工业协会、中国半导体行业协会、中国互联网协会、中国通信企业协会集体发布声明,表示美国相关芯片产品不再安全、不再可靠,建议相关企业谨慎采购美国芯片。

二、债市表现

(一)利率方面

上周债市收涨

周一:公开市场方面,央行公告称,为维护银行体系流动性合理充裕,12月2日以固定利率、数量招标方式开展了333亿元7天期逆回购操作,操作利率为1.5%,当日2493亿元逆回购到期,单日净回笼2160亿元,为连续四日净回笼。基本面方面,11月财新中国制造业采购经理指数(PMI)录得51.5,为7月以来最高,高于10月1.2个百分点,已连续两个月位于扩张区间。当日,交易商协会通报常熟银行等四家农村商业银行自律调查情况。当日,央行公告称,自统计2025年1月份数据起,启用新修订的狭义货币(M1)统计口径,修订后的M1包括:流通中货币(M0)、单位活期存款、个人活期存款、非银行支付机构客户备付金。至收盘,国债期货全线收涨,30年期主力合约涨0.77%,为9月底以来新高;10年期主力合约涨0.37%,5年期主力合约涨0.29%,均创收盘价新高;2年期主力合约涨0.11%。

周二:公开市场方面,央行公告称,为维护银行体系流动性合理充裕,12月3日以固定利率、数量招标方式开展了513亿元7天期逆回购操作,操作利率为1.5%,当日2993亿元逆回购到期,单日净回笼2480亿元,为连续五日净回笼。至收盘,国债期货全线收跌,30年期主力合约跌0.31%,10年期主力合约跌0.16%,5年期主力合约跌0.1%,2年期主力合约跌0.04%。

周三:公开市场方面,央行公告称,为维护银行体系流动性合理充裕,12月4日以固定利率、数量招标方式开展413亿元7天期逆回购操作,操作利率为1.5%。央行公开市场当日有2683亿元逆回购到期,单日净回笼2270亿元,为连续六日净回笼。基本面方面,11月财新中国服务业PMI录得51.5,较10月下降0.5个百分点,仍高于临界点,11月财新中国综合PMI走高0.4个百分点至52.3,创7月以来新高。至收盘,国债期货集体收涨,30年期主力合约涨0.7%,为2个多月来新高;10年期主力合约涨0.27%,创历史新高;5年期主力合约涨0.16%,2年期主力合约涨0.07%。

周四:公开市场方面,央行公告称,为维护银行体系流动性合理充裕,12月5日以固定利率、数量招标方式开展了373亿元7天期逆回购操作,操作利率1.50%。当日1903亿元逆回购到期,净回笼1530亿元,为连续七日净回笼。至收盘,国债期货收盘涨跌不一,30年期主力合约盘尾小幅跳水,基本抹平日内涨幅,收涨0.01%,10年期主力合约涨0.02%,5年期主力合约基本持平,2年期主力合约跌0.01%。

周五:央行公告称,为维护银行体系流动性合理充裕,12月6日以固定利率、数量招标方式开展了1909亿元7天期逆回购操作,操作利率1.50%,当日4790亿元逆回购到期。至收盘,国债期货全部收跌,30年期主力合约跌0.40%;10年期主力合约跌0.02%,5年期主力合约跌0.01%,2年期主力合约跌0.02%。

上周债市收涨。全周来看,30年期主力合约涨0.72%,10年期主力合约涨0.42%,5年期主力合约涨0.27%,2年期主力合约涨0.09%。国债10Y-1Y期限利差较上上周同期下行4.54bps、国开债10Y-1Y期限利差较上上周同期下行2.16bps。(数据来源:Wind)

高频经济数据跟踪:

生产方面:基建方面逐步推进。钢铁方面,高炉开工率、产能利用率环比下行。库存方面,螺纹钢、线材、建筑钢材环比去库。钢厂盈利率环比下行。石油沥青装置开工率环比下行。水泥发运率环比走平,弱于历史同期。水泥库存环比略有下行,水泥价格环比走升。基建方面进度逐步推进。生产方面, PTA、PVC开工率环比上行。PTA下游,织机开工率环比下行。

需求方面:房地产市场止跌回稳仍需观察。房地产方面,上周二手房挂牌量、挂牌价指数环比均有所下行。百城土地成交面积环比上行、百城土地溢价率环比上行。供需方面,依然推荐关注一线城市成交情况。从30大中城市商品房成交面积、成交套数数据来看,一线城市商品房成交面积、成交套数数据环比下行。

通胀方面:通胀继续企稳。猪肉价格环比下行、蔬菜价格环比有所回升。国内方面通胀有望企稳。

外贸方面:出口增速放缓。进出口方面,波罗的海干散货指数、中国出口集装箱运价指数环比下行。从国内主要港口来看,上海出口集装箱运价指数基本持平、宁波出口集装箱运价指数环比下行。

(二)信用方面

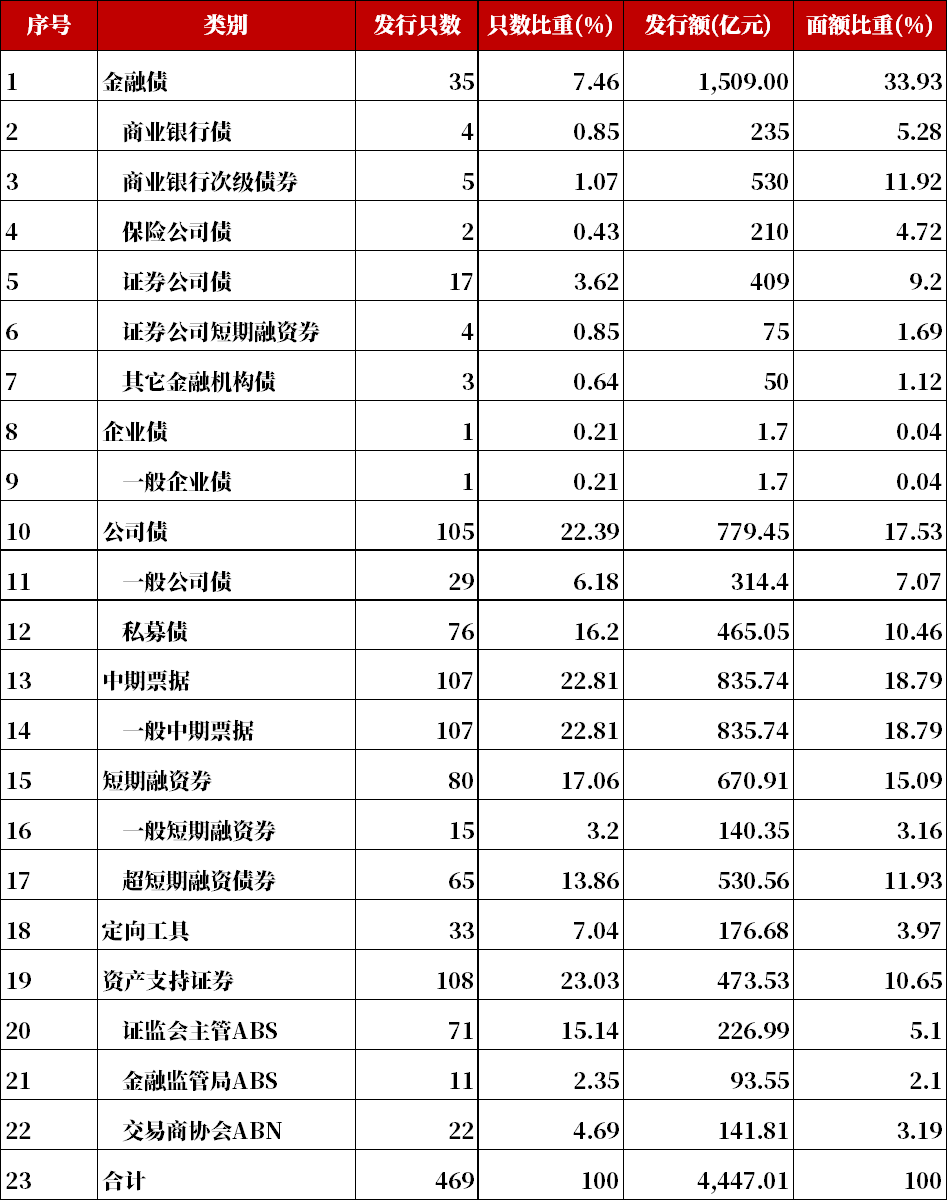

发行总览:上周债券市场一级发行信用债共469只,环比减少16.99%,其中超短融65只,短融15只,中期票据107只,私募债76只,PPN33只,一般公司债29只,累计发行规模4447.01亿元,环比减少25.41%。

来源:Wind,统计区间:2024.12.02-2024.12.06

取消发行情况:上周取消发行的债券共6只,累计取消发行37.35亿元,环比增加2.05%。截止上周,近一个月共有49只信用债取消发行或者延迟发行,累计取消发行182.87亿元,最新统计如下:

来源:Wind,统计区间:2024.11.10-2024.12.08

$兴华安启纯债A(OTCFUND|020211)$

$兴华安启纯债C(OTCFUND|020212)$

$兴华安裕利率债A(OTCFUND|016658)$

$兴华兴利债券A(OTCFUND|021517)$

$兴华兴利债券C(OTCFUND|021518)$

$兴华兴盛纯债A(OTCFUND|021736)$

$兴华兴盛纯债C(OTCFUND|021744)$

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。