导读

分享经济发展之果,增加财产性收入之源,投资市场承载了众多投资者的希望。

但盈亏同源,收益与风险并存,市场的波动也是每个投资者都可能面临的挑战。

市场震荡自有规律。广发基金与上海证券基金评价团队联合开设《广发现》专栏,以广阔的历史数据为基,力图洞察市场周期,发现长期机会,给投资者以火炬般的指引。

我们相信,识航道,坐坚船,掌好舵,远航必达目标;尊重市场,理性投资,恪守纪律,收获就在前方。

让我们一起,见多识广,发现机遇,知行合一,成为聪明的投资者。

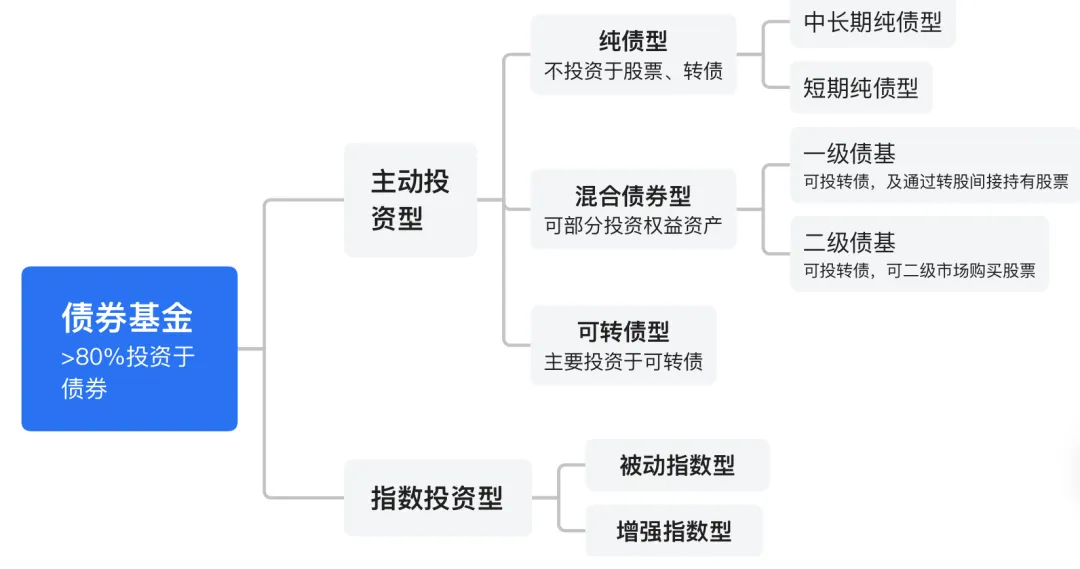

要了解债券基金,必然离不开债券。虽然都是债基家族,但其底层持仓的债券之间其实是有“壁”的。

而对于基金投资来说,无论是哪类债券基金,其持仓的债券主流就是利率债、信用债和可转债。其中,仅纯债型基金不能投可转债。

来源:上海证券基金评价研究中心

由于可转债属于含权类资产,有一定的特殊性。今天,我们就先和大家聊一聊,利率债和信用债的那些事儿。

来源:上海证券基金评价研究中心

利率债VS信用债:主要风险

01 利率债

利率债,一般由中央政府、各地方政府、政策性金融机构和央行等机构发行,有国家信用作隐形背书,信用风险极低,主要承担的风险为市场利率波动的风险。

在债券型基金中,最常投资的利率债类型主要有国债和政策性金融债。其中,国债是以国家信用为担保的长期债券,最常用的市场利率是十年期国债收益率,其收益率通常被视为无风险收益率。

而政策性金融债主要由三大政策性金融机构发行,包括国家开发银行、中国进出口银行和中国农业发展银行。不同于商业银行,它们不以盈利为主要目的,而是执行国家的经济政策,以支持国家重点领域和薄弱环节的发展。

因此,从债券名称上看,含有“国债”“国开”“进出口”“农发”等关键字的,通常就是利率债。

02 信用债

与利率债不同,信用债在发债主体的资质上有所差异,其发行主体包括上市公司、城投平台、商业银行等其他企业。

信用债发行的关键因素是“信用”,也就是说,信用债投资在承担利率风险的同时,还承担着不同水平的信用风险。

因此,信用债的利率是以无风险利率为基准,叠加因承担额外的信用风险而存在的利差,这个利差可以看作是一种“风险补偿”。

小结一下:

简单而言,利率债主要承担的是利率风险,信用债需要同时承担利率风险和信用风险。由于承担了更高的风险,信用债存在一定的“风险补偿”,所以对于相同期限的债券来说,信用债的收益水平整体要高于利率债。

利率债VS信用债:价格影响因素

01 利率债:市场利率

影响利率债价格的核心因素是利率,利率是借贷资金的价格,也是对延期消费的报酬。我们可以这么理解:

借贷资金的价格:即资金使用者支付给资金所有者的报酬。在贷款中,它是借款人需要向贷款人支付的费用;在存款中,它则是银行或其他金融机构为吸引存款而支付给储户的利息。

延期消费的报酬:当个人或企业选择延期消费,实际上是一种投资行为,因为这种选择意味着放弃了当前的消费满足感,将资金留作他用,以换取未来的更大收益或保障。

在利率中,有一个概念叫“均衡利率”,可以简单理解为让存款人和借款人都感到满意的理想的利率水平。它由市场供求关系决定,是企业、居民和金融机构等市场主体的储蓄行为、投资行为、融资行为在金融市场中共同作用的结果。

对于利率的形成,央行前行长易纲在《中国的利率体系与利率市场化改革》一文里写道:“改革开放以来我国一直在稳步推进利率市场化,建立健全由市场供求决定的利率形成机制,中央银行通过运用货币政策工具引导市场利率。”

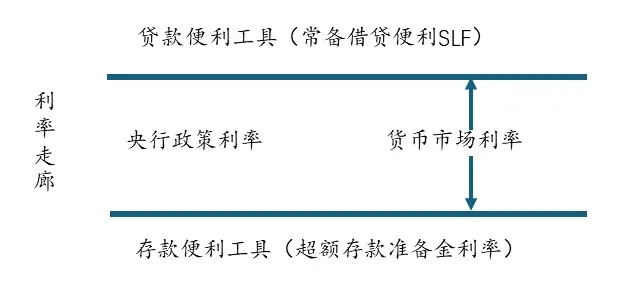

具体到不同的市场利率上,短期利率通常更多受到中央银行货币政策的直接影响。中央银行主要通过政策工具(如公开市场操作、存款准备金率、再贴现利率等)来调节市场上的流动性,从而影响短端利率:当流动性增加时,短端利率会降低;当流动性减少时,短端利率会提高。

图:短端利率走廊

来源:上海证券基金评价研究中心

与之对应的长期利率,则与市场对经济长期增长的预期更加相关。如果市场预期经济增长保持强劲,长期投资回报率将上升,那么投资者可能要求更高的长期债券收益率,以补偿潜在的通胀风险和机会成本。

通常来说,长期债券的投资者寻求更稳定的回报和资本保值。在经济不确定性较高时,投资者可能更倾向于购买长期债券作为避险资产,从而造成长端利率的下行。

02 信用债:企业主体、宏观经济、特定政策

前面提到,信用债不仅承担着利率风险,还承担着信用风险,因此影响其价格的因素也比利率债更多、更复杂,主要来自个体和宏观两方面。

就个体角度而言,信用债以企业信用为主体发行,企业的财务状况、盈利能力、偿债能力等都会影响信用债的价格。

当市场对某个发行主体的信用状况产生疑虑时,该主体发行的信用债价格就可能下跌;而某一主体信用风险事件的发生,也可能会引发市场对其他同类型主体信用风险的担忧。但与此同时,违约风险相对更高的主体本身就包含了更多的风险补偿,所以其发行的债券利率会更高。

就宏观角度而言,一方面,宏观经济状况的变化会影响企业的经营状况和盈利能力,进而影响信用债的价格。在经济衰退期间,企业违约风险增加,避险需求增加,市场整体风险偏好下降,可能导致信用债的价格下跌。

另一方面,特定政策的实施也会对信用债的价格形成影响。例如,去年以来,随着中央明确表态“要有效防范化解地方债务风险,制定实施一揽子化债方案”和系列化债措施落地,城投债利率水平大幅下行,价格迎来上涨。

利率债VS信用债:公募基金更偏好哪一个?

在全市场的存量债券中,利率债占据大头。据Wind统计,截至2024年7月10日,债市总存量164.51万亿元,其中利率债存量99.08万亿元,占比约60%;信用债(含同业存单)存量65.43万亿元,占比约40%。

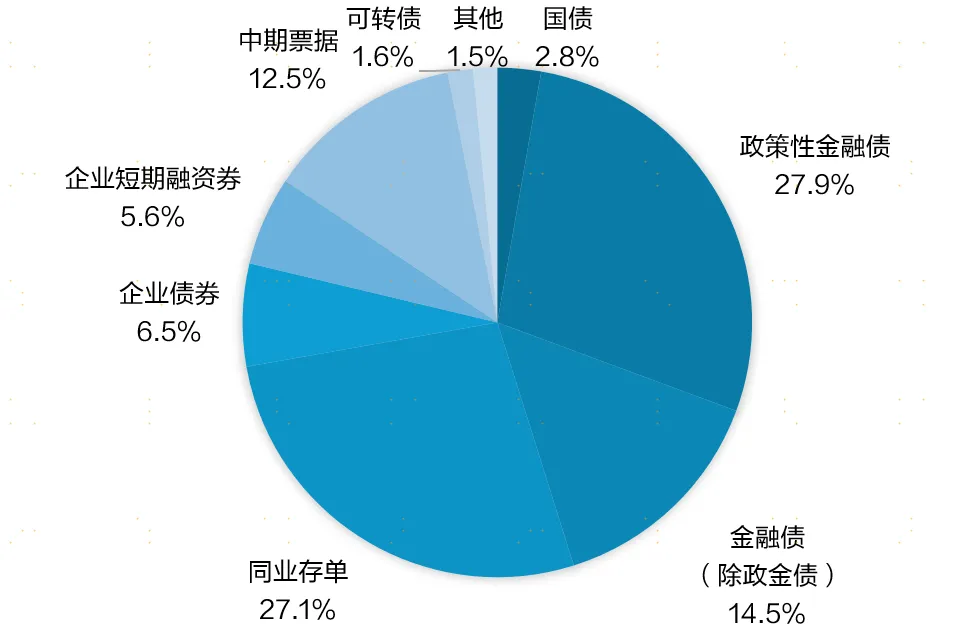

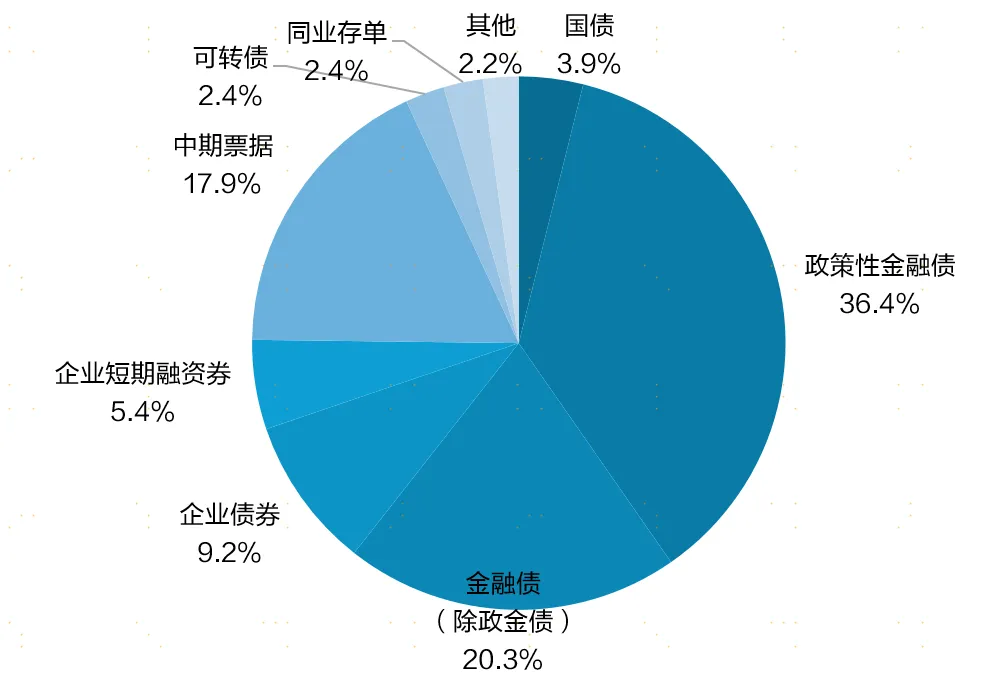

公募基金的债券投资则主要以信用债为主。截至2024年一季度末,公募基金整体投资以国债和政金债为代表的利率债的市值合计占比为30.6%;如果剔除掉货基,利率债的占比则为40.3%。

图:公募基金持有债券市值分布(含货基)

来源:Wind,上海证券基金评价研究中心

截止日期:2024/3/31

图:公募基金持有债券市值分布(除货基)

来源:Wind,上海证券基金评价研究中心

截止日期:2024/3/31

了解利率债和信用债之后,你是否还想知道可转债到底有何特别之处?下一期,我们将继续带来关于可转债投资的二三事,敬请期待!

风险提示:本栏目展示的所有内容仅为投资者教育之目的而发布,不构成任何投资建议。投资者据此操作,风险自担。广发基金力求所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因收看本栏目引发的任何直接或间接损失不承担任何责任。投资有风险,入市需谨慎。