上周港股持续回暖。资产本身估值、政策憧憬、以及海外利率环境对港股形成有利支撑。具体情况,速看南哥本周点评,南哥陪你一起“港”股!

上周港股持续回暖。行业上,防御性行业表现相对较好,电讯、公用事业、综合跌幅较小,非必须消费、地产建筑、原材料业领跌(数据来源:Wind)。

往后看,港股12月大概率仍是维持震荡格局。资产本身估值、政策憧憬、以及海外利率环境形成有利支撑。展开来看,第一,从市场本身而言,恒指最新的PE仍然低于9月23日(即本轮政策转向之前)收盘时的水平。恒生指数的风险溢价仍处于历史中位数水平(数据来源:Wind,截至2024年12月6日)。

第二,美元美债如期走弱,提供较为有利的海外环境。市场对特朗普政策主张的“通胀性”预期下,目前对联储2025年的累计降息预期不足3次(美联储点阵图的中性指引为4次),财政偏紧+利率仍高的宏观环境意味着短期内美国经济的降温趋势大体不变。随着关键经济数据软化,推升降息预期,美元和美债利率短期内具备下行空间。

第三,12月中央经济工作会议或将于中旬举行。从过往时间来看,多数为第2-3周。在会议前,市场对政策的憧憬提升风险偏好。但是,随着政策关键验证期临近,市场的预期可能将更加向现实靠拢。因此,港股短期大概率仍是维持震荡的格局。

在震荡格局下,市场仍以阿尔法机会为主。首先,继续看好科技,重点关注AI 赋能。手机产业链的龙头有望受益于AI手机与穿戴式设备需求增长,中长期有望受益于自动驾驶、机器人的发展机会。互联网龙头,除了有机会获得AI SaaS的市场空间,大语言模型在平台内部应用也能起到降本提效作用;一旦国内经济得到复苏,有望形成双击效果。

二是,着眼内需,看好互联网、券商、生物医药、教育、新兴服务业、传统消费、地产及物管等领域的内需型行业龙头。关注行业龙头行为的变化,比如行业格局的变化、分红回购政策的变化等,都可能成为股价的向上催化剂。

三是,随着国内利率下行和红利股的调整,港股优质优质红利资产股息率回升到7%以上,对长期资金而言配置价值提升。

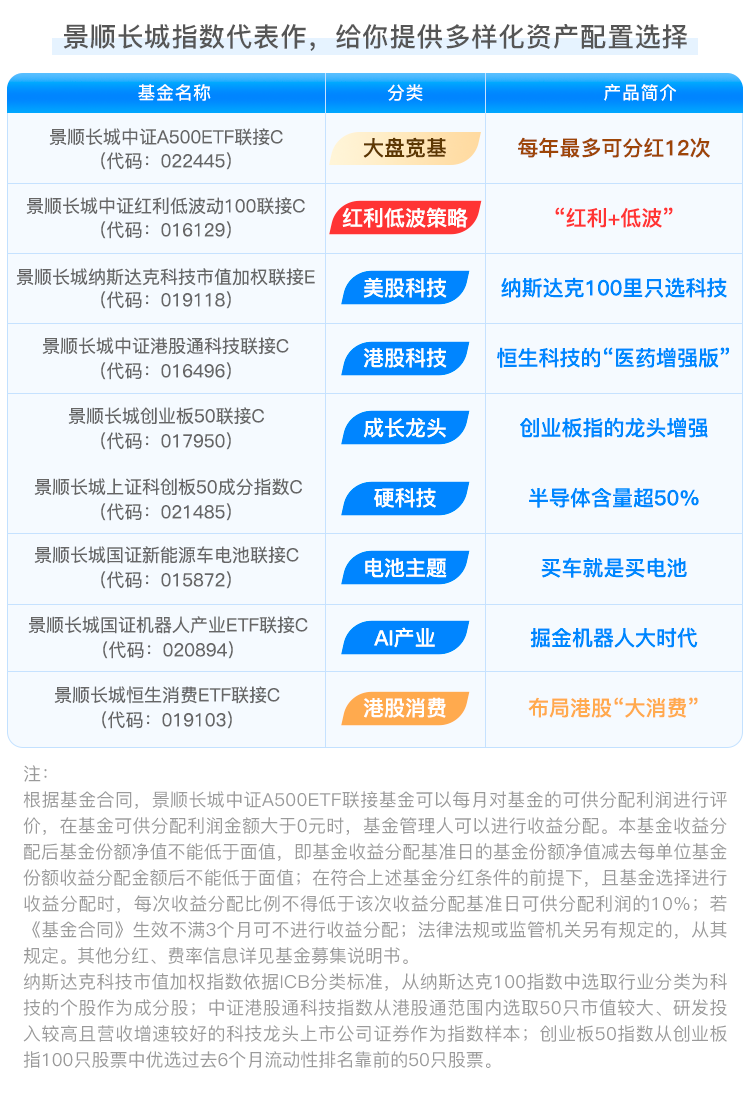

看好港股核心科技股的投资者,不妨关注$景顺长城中证港股通科技ETF发起联接A(OTCFUND|016495)$、$景顺长城中证港股通科技ETF发起联接C(OTCFUND|016496)$,在当前宏观流动性、盈利能力、政策支持等多重利好下,或仍是较好的配置机会。同时,看好后续消费复苏的投资者亦可以关注$景顺长城恒生消费ETF联接(QDII)A(OTCFUND|019102)$、$景顺长城恒生消费ETF联接(QDII)C(OTCFUND|019103)$,布局港股大消费赛道。

更多指数产品请关注:

#政治局会议:实施更加积极有为的宏观政策 #