2024年已渐进尾声,回顾历史,每逢12月,市场资金都会自发地为跨年行情做准备。在宏观环境、政策背景、产业趋势等多重因素影响下,跨年行情往往呈现出涨幅高与多元丰富的特点。面对即将到来的跨年行情,本文拟从宏观环境、政策背景、产业趋势等多个角度探究本轮行情与去年行情的异同,并据此得出短期、中长期的行业配置策略。

回顾去年,事件驱动成为跨年行情的决定性因素

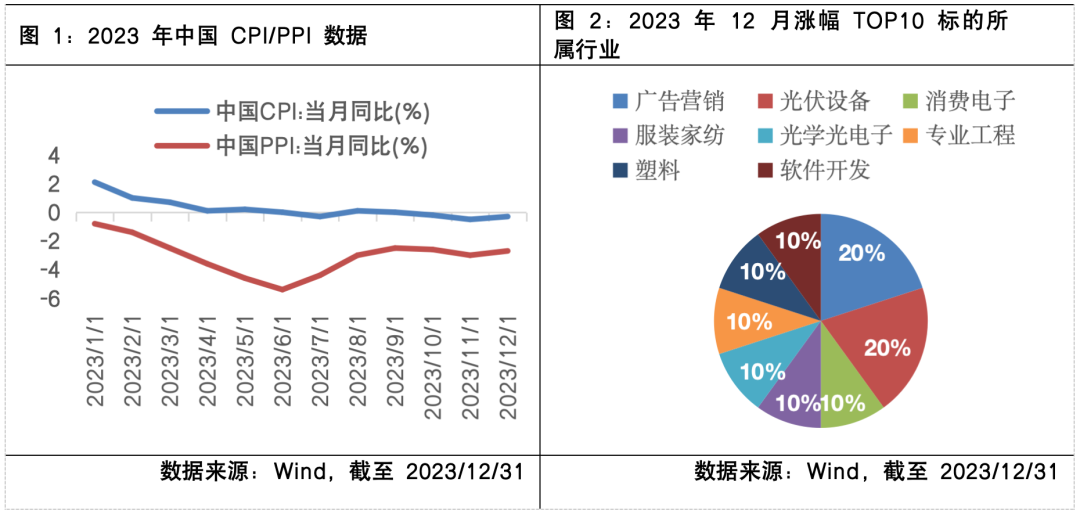

2023年为后疫情时代开启的第一年,市场普遍预期国内宏观经济会伴随复产复工而温和复苏,然而从披露的数据看,中国CPI与PPI数据自年初开始就一路走低,大幅低于市场预期。临近年关的中央政治局会议中虽明确提出“稳中求进、以进促稳、先立后破”的总体要求,但整体还是以稳为主,市场普遍期待的强刺激政策并未推出。在弱现实与保守政策的背景下,指数与成交量双双低迷,顺周期板块集体承压,在跨年行情中跌幅居前。反观与宏观弱相关的部分科技类品种,如受某手机龙头新品Vision Pro发布有望出现需求增量的消费电子(MR/AR)产业链,则相对表现较好,结合2023年12月市场表现看,当月涨幅前十的标的也集中在泛电子产业链。

立足当下,产业趋势/政策导向或将为本轮跨年行情的决定因素

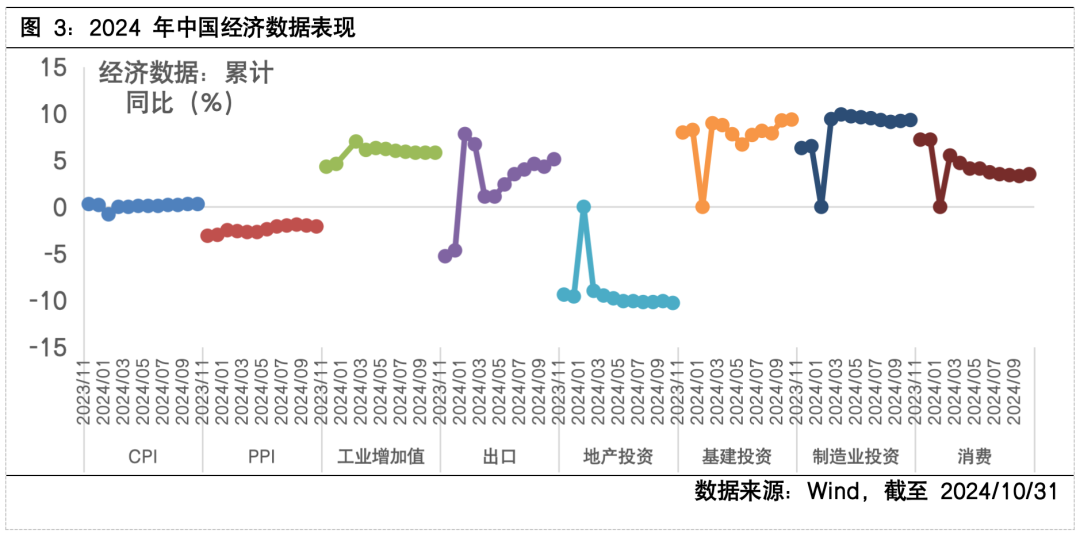

本轮跨年行情在宏观环境、政策背景与产业趋势上均同去年有所不同。今年前三季度,实际GDP同比4.80%,名义GDP同比4.02%,国内有效需求依然不足。在此背景下,“924”国新办新闻发布会“一行一会一局”联合发布政策,政策力度与节奏均超出市场预期;9月中央政治局会议明确提出“要抓住重点、主动作为,有效落实存量政策,加力推出增量政策”,反映出决策层对于“做好经济工作的责任感和紧迫感”,政策由守转攻的意味较为明显。10月经济数据作为9月下旬一系列支持性政策出台后的第一份答卷,呈现出结构性好转的格局,整体供需关系有所改善,不过10月经济数据显示的景气改善部分受到阶段性因素的支撑,物价水平的边际走弱也显示内需不足仍在制约价格弹性,需求端刺激政策进一步加码的必要性依然较强。站在当前时点看,市场对12月召开的中央政治局会议、中央经济工作会议仍有较为积极的政策期待,届时围绕政策预期的博弈或将是市场的主要交易方向。此外,从产业趋势上看,今年海外AI应用层出不穷,AI为广告、游戏等赋能显著。国产AI应用亦日新月异,不少上市公司均对大模型进行了多次的更新迭代。产业趋势上不断有催化的AI应用端亦可能成为今年跨年行情市场资金关注的热点。

望未来,高景气和困境反转行业或需持续关注

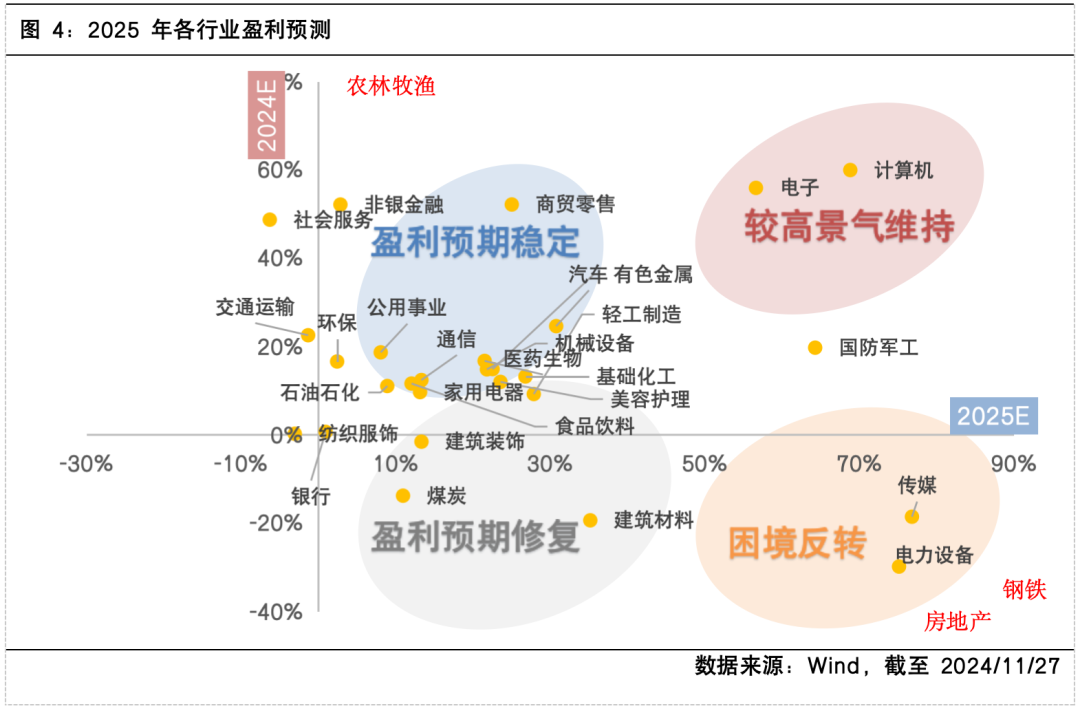

从历史角度看,跨年行情时市场总会对来年的景气度进行提前预演。2023年末,市场普遍预期来年的消费电子产业链、半导体产业链或将充分受益国产AI而出现景气度大幅好转的特点,所以市场在年末交易了泛电子产业链。2022年末,市场普遍预期在疫情放开后,居民消费水平有望提高,必选消费或将困境反转,故而市场在年末交易了顺周期。本轮跨年行情看,根据wind一致预期,2025年有望困境反转的行业主要是新能源的部分细分,如电池、光伏组件等,高景气度有望延续的是半导体、消费电子等。

$富国中证消费电子主题ETF发起式联接C(OTCFUND|015877)$

$富国中证新能源汽车指数(LOF)C(OTCFUND|013048)$

$富国中证大数据产业ETF发起式联接C(OTCFUND|018135)$

$富国中证电池主题ETF发起式联接C(OTCFUND|017223)$

$富国中证芯片产业ETF发起式联接C(OTCFUND|014777)$

$富国国证信息技术创新主题ETF发起式联接C(OTCFUND|020109)$

$富国中证绿色电力ETF发起式联接C(OTCFUND|020096)$

#3300点失守!机构:A股将螺旋上行##7部门联合推进金融机构数字化转型 ##林园:未来喝茅台的人会更多##2025年A股有望迈向“基本面牛”?##AI眼镜风潮来袭 概念股站上风口?#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。