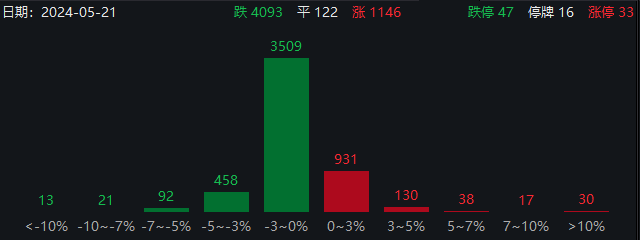

今天市场回调,上涨1146,下跌4093,涨停33,跌停47

昨晚新能源汽车$理想汽车$公布了一季报,无论是营业收入还是利润,都不及市场的预期,今天带着新能源和恒生科技也都表现不佳。对于恒生科技指数来说,市场前期涨了这么多,也是需要回调消化一下,正常情况。

但具体到新能源车以及汽车的整个行业,今年的业绩肯定不会特别出彩的,这点之前 $腾讯控股$发布的一季报里就能知道:所有行业除去汽车行业外,广告的投入都在增长,换句话说:只有汽车行业的广告支出在减少。

为什么减少,肯定是销售额一般,所以首先砍掉了广告的预算支出。汽车行业,还需要一段时间的产能出清,才能逐步走出来。

最近房地产行业连放大招:降低首付比例、取消商业贷款利率下限、降低公积金贷款利率,甚至金融机构会以极低的利息成本给地方企业资金,用来大规模收购商品房。一套组合拳下来,终于撬动了沉寂许久的房地产行业。

上周,房地产ETF华夏(515060)单周上涨12.7%+,位列所有行业第一位。

也有部分读者表示,这些政策出来,会对房地产市场有影响吗?首付低了、利息低了,但大家的购买力如何,会不会不买账啊?

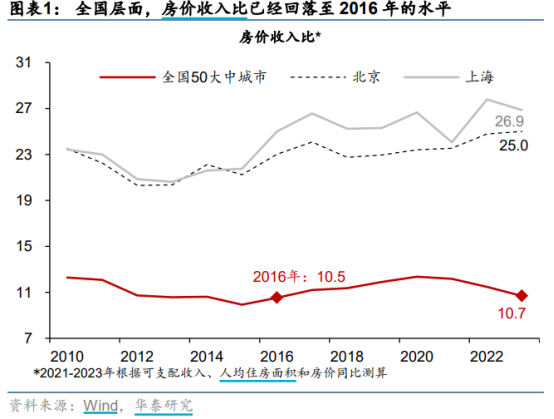

我们来看一个华泰证券关于房地产的研究结果:房价收入比,也就是当地的房屋价格除以当地的平均收入水平,这个数字越高,代表房价相对当地的收入水平越高,反之越低,代表房价相比收入是偏低的。

从全国50个大中城市来看,平均大概是10.7,基本回到了2016年左右的水平。北京和上海,目前的比例分别是25和26.9,还是处于比较高的位置,同时这2个城市也是目前国内限购最严格的地方。

接下来从每月的房贷利率支出来看,也就是每月的房屋月供占城镇居民可支配收入的比例:

全国来看,目前大概是7.1%的水平,如果商业贷款的利率下浮到3.5%、3%,则支出可以降低到6.7%和6.4%,回到2018年的水平。

北京上海的房贷月供占比还是比较高的,北京是9.8%,上海是11.5%。

所以,从目前的客观统计数据来看,除去目前限购比较严格的北京、上海外,全国大部分大中城市的房价水平、房屋的月供占居民收入的水平,回到了2018年之前的水平。

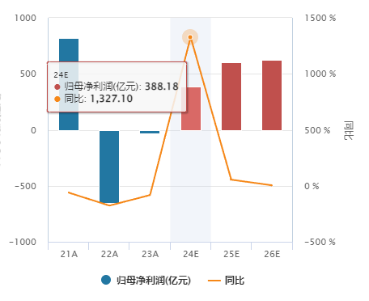

另外从房地产ETF华夏(515060)的基本面来看,2022年是亏损最多的,一年亏了653亿,2023年全年亏损大幅度减少到亏31亿,2024分析师预估行业能够同比扭亏为盈388亿,同时意味着整个行业迎来拐点,进入正常的发展道路。

房地产行业再也回不到之前的黄金年代(每年赚1000亿的规模),但作为一个“起承转合”的行业来说,是有它重要的意义:上端连接着钢铁、水泥、银行,下端连接着家电、装修、建材,之后几年每年的行业利润预估在500亿~600之间。

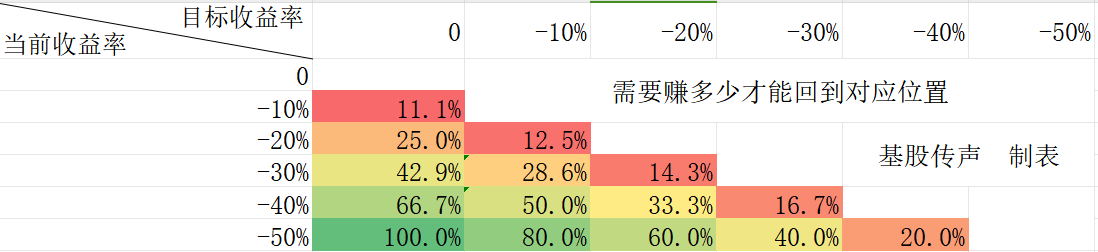

昨天给大家介绍了处置效应,其中举了一个例子,说从亏30%回到亏10%,需要这个基金涨幅28%才可以(很多人会以为是涨幅20%),这里面就是因为基金的复利效果,今天给大家做了一张图方便查看查阅:

左边纵轴是当前收益率,横轴是目标收益率。

比如最左下角:从-50%涨到0,也就是不亏的话,需要资产从当前位置涨100%;

从-40%回到0,需要资产从现在涨66.7%;

最右下角:资产从亏50%回到亏40%,其实是需要涨20%的。

这张图大家可以保存下来,方便大家查阅。

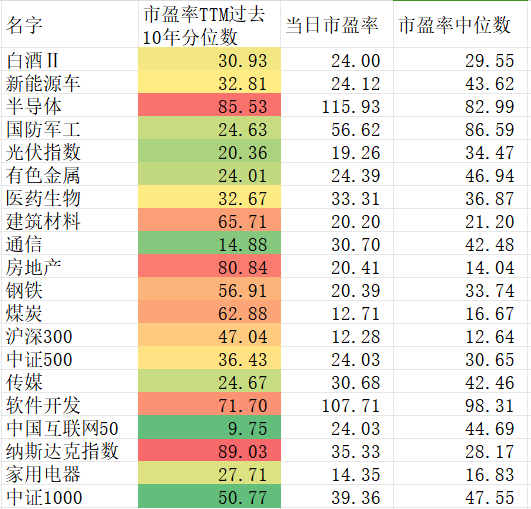

最后更新一下今天的:估值图