今年以来个人养老金政策频出,很多人已经开始考虑养老的问题,比如最近很火热的个人养老金制度就很吸引眼球。

首先,我们看一下我们现在的养老有哪些,中国养老三支柱的第一支柱是由政府主导建立的基本养老保险,主要包括职工养老保险和居民养老保险,就是我们常说的“五险一金”里面的养老险。

第二支柱是由企事业单位发起。由商业机构运作的职业养老金,包括企业年金和职业年金。

第三支柱则为居民个人自愿购买的、由商业机构提供的个人养老金,是自己缴费、自己退休后消费,是一种自我保障,既不存在其他缴费者,也不存在再分配的问题,是个人理财规划的结果。

而且一般个人养老有税收优惠,比如9月明确税收优惠政策,领取收入的实际税负由7.5%降为3%,每年缴费上限12000元,也就是说我们每年最多存入12000元,这12000元可以税前扣掉投资,等到最后你养老提取的时候再按照3%的税进行扣除,你想想,如果一个职工本来税收是20%或者30%,相当于这部分税就递延了,而且变成了3% 。

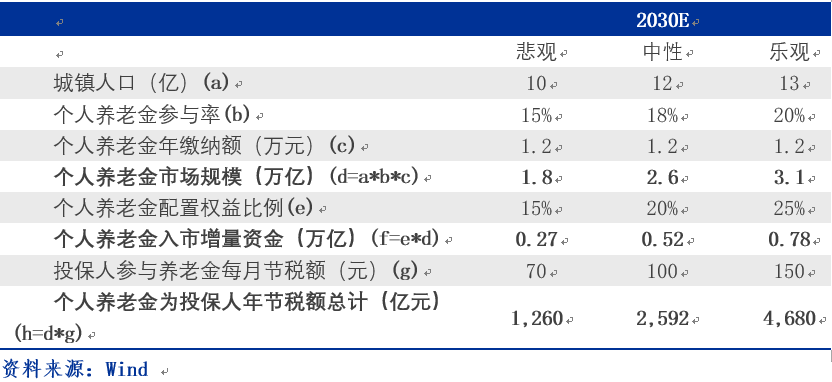

当然我们关注养老金入市,更关注的是能给市场带来多少钱,越多钱进入股票市场,成交就越活跃,对券商来说也是一个好事。为了方便大家理解,这里我做了一个表格,也就是做了一个测算。

中性情境下,预计2030年个人养老金税负优惠可激活2.6万亿养老金市场,带来5200亿元增量资金入股市。2030年预计个人养老金有望迎来1.8-3.1万亿市场(对应当前个人养老金每年缴纳1.2万元/人,城镇居民参与率提升15%-20%);悲观、中性、乐观情景下,若养老金配置权益比分别为15%、20%、25%,则可拉动0.27-0.78万亿的增量资金入市。

随着个人账户养老金相关制度文件逐步落地,A股资金来源将加速机构化、长期化;个人养老金长线增量资金进入公募行业,券商可通过参控股基金公司及代销金融产品显著受益(比如最近频繁推出的公募基金个人养老FOF,如果按照美国人的经验,这个未来体量很大的,券商的好处一个是控股基金公司享受管理费收入,第二个就是代销这些产品赚取费用)。2022年上半年我们看基金行业营收、利润分别同比-7%、-9%,增速优于券商传统业务(1H22 41家综合性上市券商主营收入同比下滑21%,利润同比下滑30%,其中投资净收益同比下滑47%)。

表:养老金税负优惠带来增量资金测算

风险提示:基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。中国证监会对本基金募集的注册,并不表明其对本基金的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。市场有风险,投资须谨慎。