【债市笔记49】30Y与10Y国债利差已至历史极值

>>市场整体回顾

上周债市整体强势,周五回调幅度较大。资金面宽松和机构资产荒继续构成债市强势的基础,30年超长国债热度继续大增,成为交易博弈的热门标的,连续上涨后于周五出现较大回调。

>>热点复盘

(1)30年国债活跃度不断加强

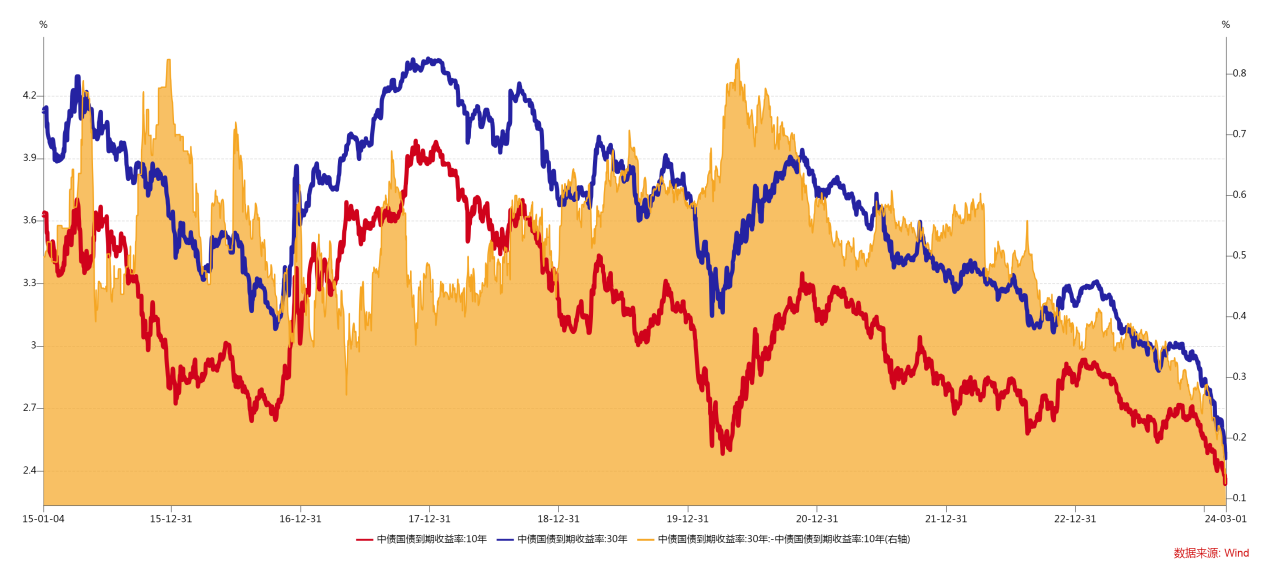

近期30Y国债热度不断提升,交投热度增强。30Y国债-10Y国债利差压缩至12BP历史极值。

造成30Y国债强势的原因包括:(1)保险和银行长久期资产欠配,导致30Y配置需求增加;(2)30Y国债扩容和国债期货品种提高流动性,30Y国债要求的流动性溢价降低;(3)债市流畅的牛市行情下,30Y国债要求的久期波动溢价降低;(4)近期长久期产品大幅跑赢,资金申购热情大增进一步强化超长期交易策略。利差压缩至极限低位,部分机构选择在周五获利了结,规避后续可能的利空政策窗口期,导致市场出现大幅回调。

图:10Y国债与30Y国债利差

数据来源:万联证券研究所

(2)2月PMI仍处低位运行。

3/1,国家统计局公布2月PMI。2月制造业PMI49.1%,环比下降0.1个百分点;非制造业PMI环比上行0.7百分点至51.4%。制造业主要拖累项为生产指数,受到春节假期影响,制造业生产明显放缓。

2月PMI数据进一步走弱,显示目前基本面修复的力度依然不足,工业品价格依然承压。

仅作讨论区投放,邢烨短债产品指路:$东海祥苏短债A(OTCFUND|008578)$$东海祥苏短债C(OTCFUND|008579)$$东海祥苏短债E(OTCFUND|015499)$

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》