开年以来A股市场连遭重挫,行情波折反复、投资主线不明,要等的风迟迟没有来。

有投资者问:眼看账户日渐缩水,实在坚持不住了,应该怎么办?

对于近期市场的脆弱表现,技术面和基本面已经无法解释,主要是由于一系列负面情绪叠加所致。

其一,近期大盘指数上证50、沪深300在相关ETF的 “托底”下表现相对占优,而中小盘方向持续回落,市场个股下跌家数不断刷新纪录,赚钱效应孱弱;

其二,近期“雪球”等挂钩中小盘指数的衍生品的尾部风险触发,市场发生局部踩踏;

其三,近日国内全年经济数据发布,结构性隐忧叠加降息预期落空,使得市场对经济和政策的预测更加谨慎;

其四,市场对美联储3月降息的预期降温,海外流动性向紧缩回摆,北向资金年初以来净流出超200亿,扰动市场情绪。

(来源:Wind)

但更深层次的原因,还是信心缺位下,增量资金的匮乏。

尽管当前A股的估值、点位都处于历史极低的位置,但大部分投资者很难有勇气逆势买入,可能还会选择减仓,因为市场担忧经济复苏的进程、担忧地产仍未回暖、担忧新能源的产能过剩还没消化、担忧地缘政治格局……

1、这样的场景,或许并不陌生

事实上,这样的场景在历次熊市的底部都不会缺席,极端价格的诞生,必然离不开极度悲观的“宏大叙事”推波助澜。

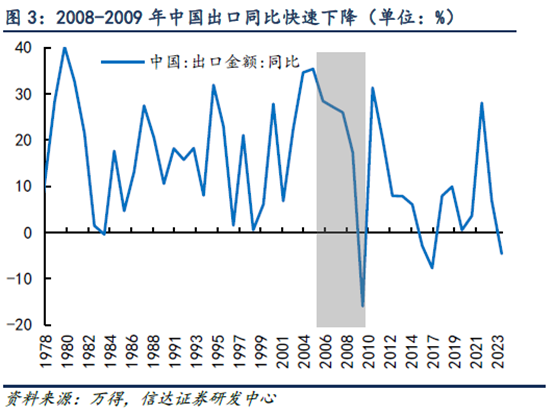

2008年熊市见底前,市场演绎的剧本是美国次贷危机将演绎成新一轮的全球大萧条,而过去三十年间,进出口一直是我国经济最重要的发动机。

彼时的人们自然不会知道——

随着“四万亿”计划的出炉,不依赖海外经济,国内经济也能在国内需求企稳的情况下率先重拾升势。上证指数也从1664的低点上涨至2009年8月的3478点。后来的江湖再讲起当年的故事,还是“煤飞色舞”。

也有那么一些深重的忧虑,看似合理,但在熊牛转换的大势面前仍然是“蚍蜉撼树”,因为股市的估值早已提前消化了这些长期的不安,最终也无人再提及。

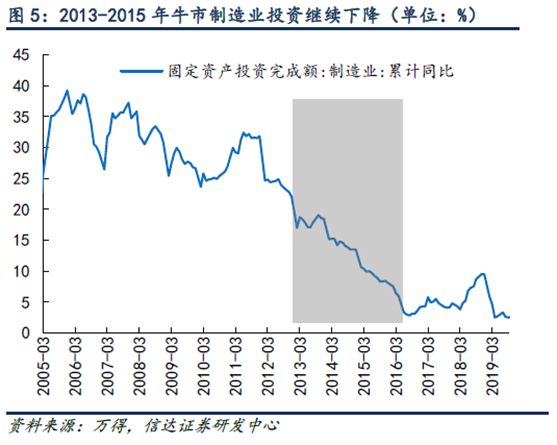

2012-2013年熊市见底前,市场担忧的是制造业投资持续下行,稳增长力度也无法与2008年比拟。

彼时的人们自然不会知道——

尽管经济走势还有波折,但随着“杠杆牛”与“改革牛”同时启动, A股在触及1949点低点后迅速反弹。尽管途中仍有波折,但在充裕流动性的驱动之下,沪指在此后2年开启了上涨至5178点的大牛市。

你看到了,那些年的大熊市,往往叠加了多重当时看起来无解的利空因素。没有人能够预知什么时候否极泰来,但是最终又总能浴火重生。

2、那些年,底部的到来总是悄无声息

行情总是从绝望中诞生,底部的到来历来都是悄无声息,从逻辑上可以理解这其中的“理所当然”。

毕竟,如果底部能够不吝于给出明确的信号,哪怕只是一些恰到好处的暗示,又有谁会狠心交出带血的筹码呢?

这背后的根本原因,还是人类思维与现实运行的差异。

牛顿第一定律说,任何物体都保持静止或匀速直线运动状态,直到其他物体的作用迫使它改变这种状态为止。这又被称为“惯性定律”。

这不仅是物理世界原本的模样,这样的“惯性”更是被充分融入了人类的思维,让我们习惯性地线性外推。

我们总是倾向于认为,过去这样运行的事物,似乎就应该在未来持续这样运行下去。

只不过,唯一不变的就是变化。

正如信达证券所说,每一轮拉动市场走出“泥沼”的动力源泉似乎都与前一次大相径庭。如果只关注过去的驱动力,自然容易错过市场发出的底部信号。

2008年之前,作为我国经济的重要引擎,进出口数据是决定市场的关键,但变化总会发生,2008年以后,国内投资转变为中流砥柱。

2012年之前,国内投资数据又占据了主导地位,但变化总会发生,到了2013年,投资数据的重要性开始减弱,甚至经济增长数据的重要性都在下降。

2013-2015,经济依然偏弱,但牛市已经徐徐展开。在这之后,A股先后走出了移动互联网牛市、消费牛市、高端制造业牛市。市场经历了打破和重建,站上新的海平面,再度蝶变新生。

来到当下,投资者或许仍有诸多顾虑,但高股息资产、AI产业机会、企业出海等新兴力量,都有可能成为推动股市上涨的新动力。估值见底已经毋庸置疑,而年内各行业库存见底也将点亮周期反转的信号灯。

(来源:信达证券,《估值底部为何投资者不敢买》)

那些年市场的反转总是突如其来,还来不及感知变化,真正的变化就已经在悄然中发生了。如何紧跟时代赋予的行情,巧妙应变,更是每位投资者需要持续思考的事情。

3、A股2700点,或许真的不该太恐慌

过去二十年间,如果以沪深300指数为尺,算上本轮,A股市场共经历了五轮调整周期。

图:近20年来A股的五轮调整周期

(来源:Wind)

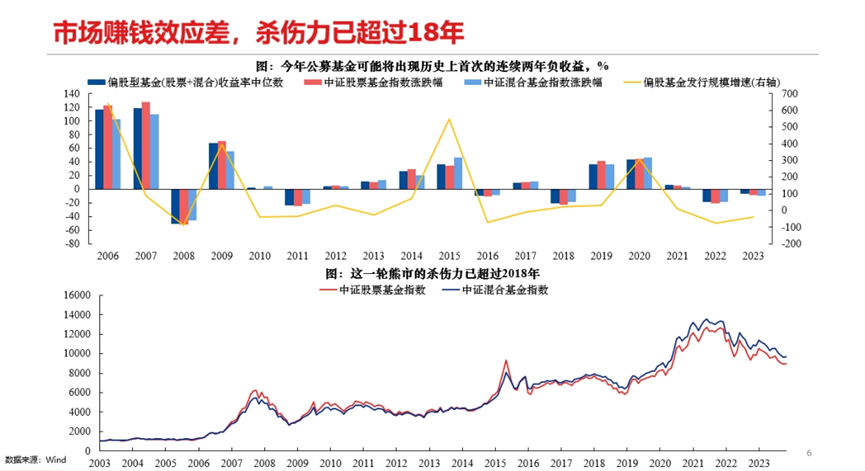

正如兴证策略所说,但就杀伤力而言,此轮行情已经超过了2018年熊市。

(来源:兴证策略研究所《2024年度策略——回归与破局:进阶核心资产》)

原因也不难理解,本轮下跌开启前相较历史积累的涨幅并不大,水位线并不高,但调整持续时间又明显超出了市场预期。

一边是“转折之年”的希冀落空,另一边是“被外围牛市包围”的无奈对比放大了“痛感”,投资者对于资本市场、对于基金产品的信心在“钝刀割肉”中不断磨损、消耗。

但没有无缘无故的上涨,也没有无缘无故的下跌,周期总是有迹可循。无论是牛市还是熊市,市场走到极限之后总会向反方向运动。

而熊市的极限取决于两个“维度”:一个是“深度”,也就是最大跌幅;另一个是“长度”,也就是出清的持续时间。

从历史上来看,尽管这两个“度”的极限都不是静态的,会随着经济和市场结构的演进而变化。但万变不离其宗的是,没有只跌不涨的行情。

只要调整达到足够的深度和长度,带来较为彻底的出清,市场便有望“浴火重生”进入新的周期。

前四轮调整中:

最长持续1219天,本轮已1073天;

平均最大跌幅48.5%,目前最大跌幅已达44.4%。

可以看到,无论是下跌的最大幅度还是出清的持续时间,当前都已接近历史极值。

树不会长到天生去,也鲜少有东西会归零。尽管黎明前的黑暗最为寒冷,但不妨尊重最简单的价值规律,更理性地看待本轮周期的位置,保持内心的宁静。

作为普通人,比起预测,我们更应该尊重趋势。在晴天备好雨伞,在寒夜静待黎明,沿着大概率正确的方向去应对,做长期大概率正确的事情。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。