开年以来市场接连下跌,基民、股民们的点位保卫战一路从3000点打到2700点。这样的低位还能如此大跌,作为老基民也是开了眼了,又一次在毒打中被迫接受了市场先生的教育。

在难熬的底部,技术面和基本面已经无法解释市场的走势,我们或许需要一些“反脆弱”。

“反脆弱”这个词源自社会学家、统计学家、华尔街前交易员纳西姆尼古拉斯塔勒布的同名著作——《反脆弱:从不确定性中获益》。这也是他继大名鼎鼎的“黑天鹅”之后提出的又一重要概念。

“反脆弱”并不完全等同于脆弱的反义词“坚韧”,而是代表一种能力,指向一种在面对波动、随机与风险时不受损,反而能够增强适应性和韧性,甚至从挑战和压力中受益的状态。

作为时代洪流下的个体,我们需要“反脆弱”。通过不断的学习和思考 “修炼内功”,以更好地应对宏观环境中的不确定性。人生和投资其实也有诸多相似之处:

都充满不确定性,短期走向难以预测,但并不乏可以提升长期胜率的“难而正确”的方法;

都是方向重于速度,几个关键的抉择往往定调一生轨迹,一如溪水汇入江河,不会倒流;

都如棋局,短期变幻莫测,但时间会抹平一切偶然的起伏,最后总是那些稳如磐石的人胜出。

因此不难理解,投资当中也需要“反脆弱”。

1、“反脆弱”的第一步:拥抱不确定性

由于人类趋利避害的本能,大多数人都厌恶不确定性,波动更是投资当中“痛感”的重要来源。正如凯恩斯所说:“市场持续非理性的时间,总会比你能撑住的时间更长。”这句话在A股更是被体现得淋漓尽致。

作为新兴市场的A股向来“颠簸”,大落与大起总是相伴相生。万得全A在2000年以来的平均振幅为68%,最小振幅也有17%,极其考验投资者的心理承受能力。

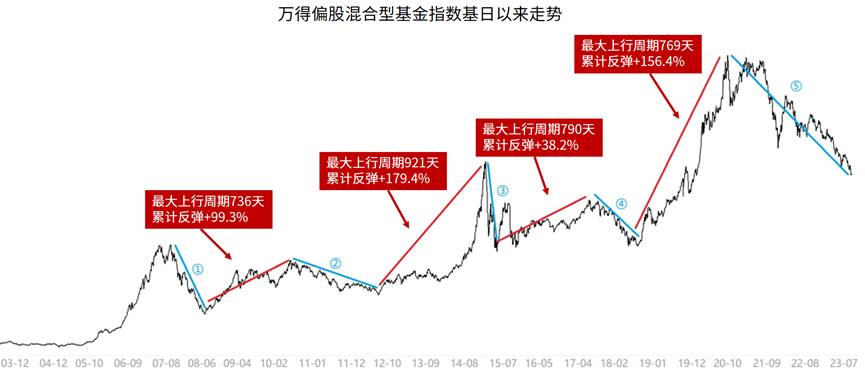

以“偏股混合型基金指数”的历史走势为例,除了这一轮的下跌外,此前还经历了4次明显的大幅回调:

数据来源:Wind,偏股混合型基金指数自基期以来统计区间:2003.12.31至2024.1.16

当然,偏股混合型基金指数总能收复失地,而且下跌时有多么令人恐慌,反弹的斜率就有多么令人振奋:

(来源:Wind,2003.12-2024.1)

从上帝视角来看,在挺过历次至暗时刻之后,偏股混合型基金指数的确都涨回来了,机会也的确都是跌出来的,每一轮低谷都对应着较好的布局机遇,但亏损的可是真金白银,鲜有人能战胜大跌对人性的考量。

如何应对?这个复盘的过程或许能帮助我们理解两件事:

第一,“不确定性”并非想象中的那么一无是处。

正如生命需要经过挑战才愈发坚韧,物种也会因随机的基因突变而进化,在投资当中,市场动荡带来不确定性时常会孕育出“确定性”的机会。当一片泥沙俱下中优质的资产被错杀时,眼光独到的投资者如果能果断出手,也有望在长期获取较为丰厚的超额收益作为回报。

第二,在“反脆弱”的框架下,预测未来有些苍白无力。

历史已经向我们证明,无论是黑天鹅的突袭还是一轮下跌的开启,时常都是突如其来、无法预料。拥抱不确定性,通过不断的调整和迭代来适应市场和环境的变化,是迈向反脆弱、从波动中获益的关键。

2、“反脆弱”的第二步:建立自身的“反脆弱”系统

塔勒布对此给出了三个层层递进的建议。

建议一:降低持仓的脆弱性

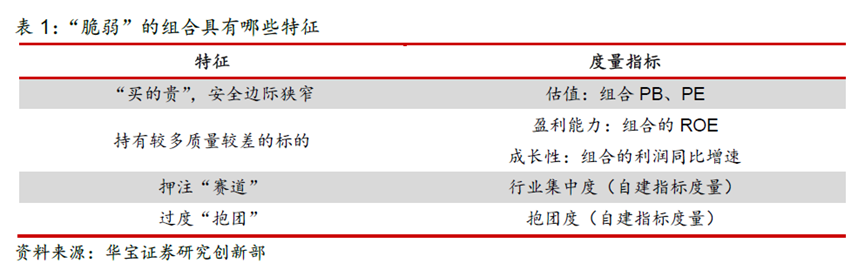

华宝证券在充分研究后,总结出了“脆弱”投资组合/基金常见的四个特征:

一是买得贵。如果持仓的估值(PB/PE)处于历史高位,此时安全边际狭窄,一旦超预期的情况发生,投资组合就可能面临较大波动;

二是质地差。市场短期是投票机,长期是称重机,长期的回报源于企业的盈利和发展。但如果持仓标的的盈利能力(ROE)和成长性(利润增速)长期落后于同业,便容易引发价值的毁灭。

三是单押赛道。如果组合的风险大规模暴露在单一或少数几个行业上,一旦押注的行业出现超预期的波动,则组合也可能出现较大回撤。

四是过度参与抱团。人多的地方常有泡沫,过度参与“抱团”也是风险的所在。市场都看好的方向其实更容易发生羊群效应下的踩踏。

(来源:华宝证券)

投资者在实操中不妨充分考虑到这四个因素,加以规避。

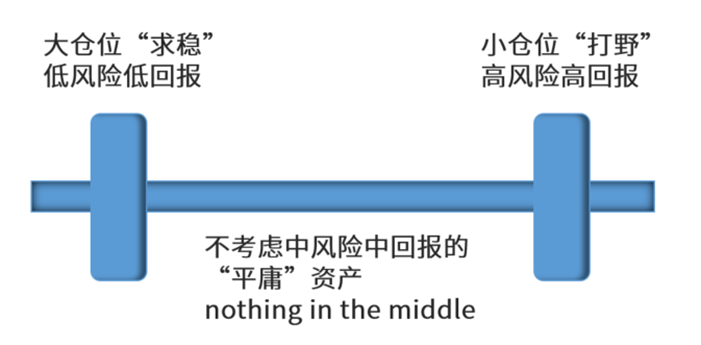

建议二:杠铃策略

杠铃的特点就是两头重、中间轻,还需要两端的适当平衡。

假如某人拥有一项实用的技能或是稳定但薪水不高的工作,这时他可以选择平衡精力,同时开启一项预期回报巨大但无法在短期内开花结果的事业。即使不能成功,也不至于动摇生活的根基;而一旦成功,则可能让人生突围,更上一层楼。

在投资中,杠铃策略就是指摒弃掉中间部分的中风险、中回报资产,配置于更重的两头:一头是高风险、高回报,另一头是低风险、低回报,以取得收益的平衡。

背后的原因在于,资本市场向来起伏不定,短期的波折难以预判,因此具有中等回报期望的资产在系统性风险中也未必对应着中等风险,使得既定的投资目标很难达成。

落实到具体的投资策略,可以用高仓位(例如90%)配置确定性较高的低风险标的,同时以低仓位(例如10%)押注高弹性、高赔率标的。

常见的波动风险较小的品种包括货币基金、同业存单基金、短债基金;

常见的高波动、高弹性品种包括中小盘风格宽基指数基金、部分热门赛道的股票型基金。

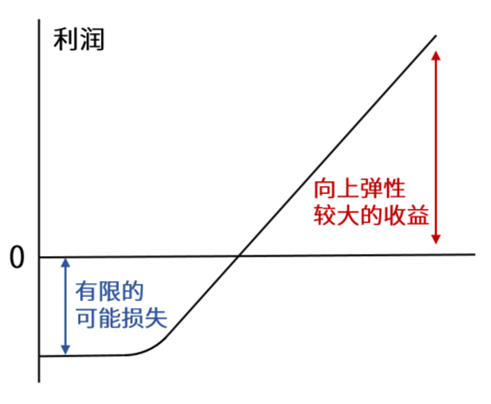

最极端的结果是,高风险的10%大部分面临亏损,但一旦选对,向上的空间却是较大的。即是用可预期的亏损去博取高弹性,来达成中等回报的目标,利用不对称性来提高投资的反脆弱性,当然,在这一过程中要考虑到胜率的影响。

由此可见,“固收+”基金持仓天然具有杠铃结构——大多数仓位配置相对稳健的固收资产,小部分仓位配置波动较大赔率较高的其他资产,因此有望带来明显的“反脆弱”特征。

建议三:理性积极出击

首先,要尽力克服下跌环境中的“惯性思维”。

《投资中最简单的事》一书中写道:“从选时的成功率来看,死多头和死空头的正确率长期看各有50%,但是大多数人的选时正确率不到50%,因为人们易在暴涨后乐观、在暴跌后悲观,结果常常是高点高仓位、低点低仓位。”

投资者总是在市场过热的时候过于乐观,觉得上升的趋势一定会持续,不惜高位重仓买进;又在市场冰点的时候极度悲观,认为接下来深不见底,不惜在黎明前割肉。

对于市场趋势“线性外推”是人性使然,但多情况下我们对于风险的感知容易出现认知偏差,但未必真实。大幅下跌风险的标志是市场交易过热,股价严重偏离价值,真的存在泡沫,绝不是你在评论区看到那一大片关于“熊市”、“新低”的悲观言论。

其次,在遵循杠铃策略的基础上,不妨理性积极地主动出击。

同一只牛基,买在大盘5000点和买在2700点,持有的体验和回报比如大相径庭。对于我们的启示是,估值高位避免试错,热闹的地方少去;情绪低谷理性出击,忽略噪音,相信最简单的价值规律。

当市场底部的信号开始出现时,切记不要“锚定”那些容易激发恐惧的已有账面浮亏。毕竟市场底部的布局能否在长远的未来获得盈利,自然与TA无关。有时候进攻也是最好的防守,不妨采取分批买入或者定投的方式来布局,既可以降低抄底错误的风险,也是为未来的行情积累筹码。

最后,想说几句心里话。在时代浪潮的裹挟下,宏观叙事的波动在每个人身上留下痕迹,在漫长的大底和百年未有之大变局下,滋生了一些悲观的声音。

事实上,在过去每一次市场底部,市场都会产生出这样那样的、在当时感觉完全无从下手的中长期悲观问题,极端的市场环境总会滋生极端的宏观叙事。

但平心而论,当前的极度悲观与21年初认为“核心资产永远涨”的思路其实别无二致,都是基于当下情绪的线性外推。

当人们在为“黄金十年”找论据时,市场离见顶就不远了;

当人们在为长期的悲观寻找理由时,市场已经在底部区域了。

无论是经济还是投资,周期将永远胜在最后。周期的起伏、途中的艰辛如何摧残一个人的意志,就将如何嘉奖并升华那些坚持到最后的赢家。

理解周期、熬过周期,可能更是“反脆弱”的题中应有之义。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。