2023年的市场在行业轮动加剧和整体下跌中切换,预期不断反转。行至年末市场疲弱态势依旧,2900点攻防战上演,成交低迷、市场信心不足。

2024年权益市场投资机会怎么看? A股是否会迎来修复行情?行业风格是成长更优还是价值更胜一筹?行业主线朝何处看?

1、2023年复盘:预期不断反转,高赔率相对占优

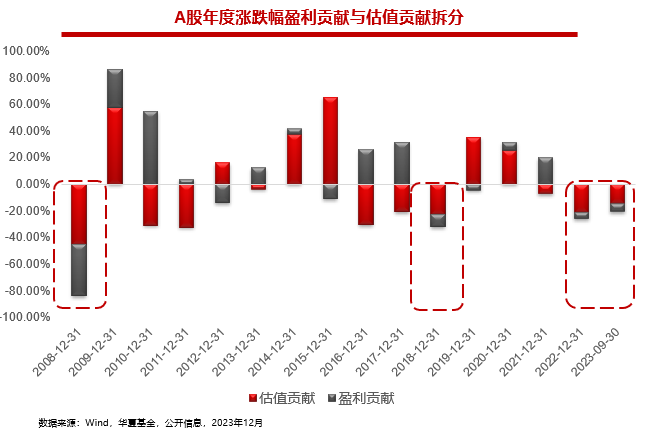

2023年的主题词可以用“预期反转”来贯穿全年。上一年年末的一致预期为复苏逻辑形成共识、成长板块分歧高,实际上市场表现却是高景气失效,高赔率相对占优一一机构投资者看好的行业第一名电新,实际表现跌幅前三,而原本预期倒数第六的传媒行业却成为涨幅前三。(行业预期源自2022年末《新财富》统计,涨幅数据来源: Wind,2023年中信一级行业及全A涨跌幅,截至2023.12)

国内经济随政策调整后呈现脉冲式修复,全年整体呈现倒V走势。美国经济数据超预期,海外通胀虽然回落但是全年流动性波动加剧。在内外多重因素交织影响下,2022年至2023年是15年来A股戴维斯双杀持续时间最长的时期。

自08年以来,A股较为剧烈的年度级别回撤均是戴维斯双杀的年份,但通常持续时间很少超过一年,连续两年的戴维斯双杀可以说是当前独有的现象。

此外,2021年以来持续三年之久的估值收缩时间跨度也追平了此前最长的连续估值收缩时间 (2016年至2018年)。

当前A股处于中长期底部区间,以真实股债比这一指标来分析当前的市场位置,目前万得全A的股债收益差为0.75%,即是说在过去十年任意时点买入股票和十年期国债,股票平均只比十年期国债复合收益率高0.75%,这一水平处于近20年的15.4%分位,当前外于绝对的底部区间。 (数据来源: wind,截至2023.12)

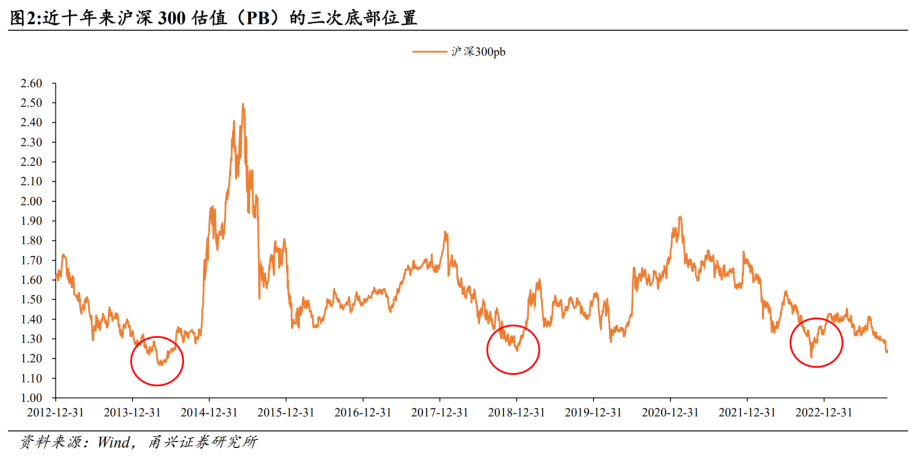

再从市净率的角度来看,万得全A、沪深300、上证指数集体处于十年以来的低位区域。以沪深300为例,当前市净率触及1.18倍的低点。(数据来源: Wind,截至2023.12.27),与此前三次大盘底部相当(2014.05.19-PB: 1.17X、2019.01.02-PB: 1.24X、2022.10.31-PB: 1.20X)。

本轮行情走熊的原因之一是风险偏好剧烈之下带来的估值收缩,从长期看,市场总体估值水平的周期性远大于趋势性,均值回归定律不会失效,当前A股的极低估值对应后续底部反转是大概率事件。

展望新一年,会否有可期的估值张行情或许更是当下值得眺望的。

预计政策将靠前发力,以中央政府为代表的主体加杠杆的能力和意愿提升,将重点影响广义基建 (含国企投资)、地产这类可以快速影响的方向,地产小幅向下,下半年下行趋势或将缓解。放眼全年,海外弱补库存推动外需回暖,出口对经济的拉动效果有望好于2023年。

2、2024年展望:A股估值小幅扩张,美股收益收窄

先说结论,观瞻2024年海内外宏观环境,预计新一年海外流动性宽松空间有限,在盈利上行、剩余流动性下行、风险偏好平稳的综合研判下,2024年全A大概率是估值扩张的环境,美股全年预计获得正收益但涨幅低于2023年。

- A股:盈利修复,估值小幅扩张

新一年全A盈利增速有望由负转正,以中性预期来评估,2024全A盈利增速预计为3%左右,有望实现小幅复苏。

以M2-GDP刻画剩余流动性来看,2024的剩余流动性将较上一年有所收缩,这种情况在13年、14年、18年都曾出现过,但当前的估值环境更加类似于13-14年。

回顾过往行情,股票估值大幅提升一般对应盈利增速大幅上行或者流动性大幅宽松,结合24年整体盈利上行、剩余流动性下行的预测来分析,2024年或将出现类似2014年的估值扩张过程,但扩张弹性更小。

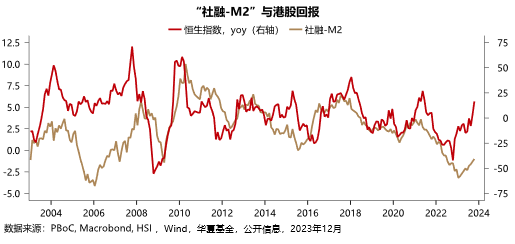

港股: 全年盈利增速企稳

港股流动性主要由离岸美元市场所决定,美联储12月议息会议“按兵不动”,但公布的点阵图和鲍威尔发言均传递出超预期的鸽派信号,市场降息预期进一步提升。在此背景下,海外美元流动性将有所宽松,港股的流动性压力将有所缓解。

将社融-M2与恒生指数进行对比,会发现其与港股的盈利增速有较好的同步性。而2024年政府债的发行有望带动社融增速快于M2,港股全年盈利增速预计将底部企稳。

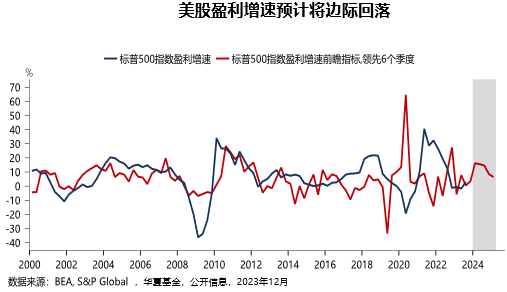

美股: 全年预计获得正收益但涨幅低于2023年

美联储加息进入终点,预计美联储将开启降息。

美国经济整体处于逐步放缓的节奏中,消费难以维持强势叠加财政支出放缓,美国经济增长环比走弱,但衰退概率较小。

随着通胀的放缓,美国经济的名义增速将低于2023年,对应美股有望正收益,但盈利上行空间预计较2023年明显收窄,美股全年涨幅预计低于2023年。

3、布局2024:小盘占优或将切换,成长略优于价值

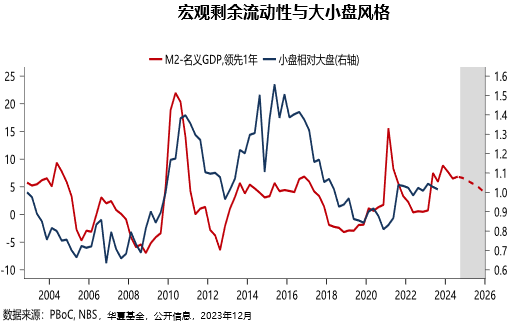

自21 年以来,新基金发行份额走低、外资增量不足,市场存量博弈的环境下,中小盘风格相对更占优。

宏观流动性与大小盘风格具有一定的相关性,当宏观剩余流动性边际回落时,小盘相对偏强的市场风格可能发生切换。

再从投资风格看,成长和价值的风格变化主要受到剩余流动性的变化影响,通常来说剩余流动性的扩张会带来成长相对收益的扩张。

结合2024年A股预计呈现的剩余流动性先上后下、中枢波动略下,总体估值小幅扩张的环境来看,并不是成长和价值单一风格能够大幅占优的环境,但或是成长小优的格局,景气投资有效性回升。基于以上判断,在风格策略层面看平微盘策略,看好科创成长。

具体到行业层面来看,结合供需周期及景气趋势,2024年看好的行业包括:

供需底部,出现景气趋势边际改善,且已有短期催化的泛科技 (电子、计算机) 、医药;

长周期处于低位,出现景气趋势边际改善,仍需观察短期催化信号的建材、钢铁、机械、化工 (部分);

需求预期确定性相对较高的军工;

此外,以渗透率衡量新兴成长行业,看好ChatGPT、智能驾驶L3、国产替代等渗透率有望突破且天花板高的品类。

过去的一年大A在纠结中前行。年关将至,面对着极端低位的估值,以及交投清淡、成交额缩量接近“腰斩”的时刻,市场悲观的情绪得到充分的发酵。

中信建投认为,2024年宽财政将与宽货币形成配合,扭转市场对于经济和市场的悲观预期;中金公司判断,消费动能边际正走弱,经济形势可能从“内生探底”往“外生复苏”演变;中信证券认为,2024年市场信心将重聚,投资者行为变化驱动估值修复是A股市场的主旋律。

“市场持续非理性的时间总会比你能撑住的时间更长”,底部是一个区间,筑底是一个过程,长期机会发轫总在低谷中,转机也总酝酿于最悲观的时刻。复苏的反复期,或是长期投资的布局时机。冬日寒夜再漫长也终有结束时,春天将不可逆转地到来。

风险提示:1.文中涉及的观点和判断仅代表当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化,仅供参考,不构成任何业务的宣传推介材料投资建议或保证,亦不作为任何法律文件。2.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。3.我国基金运作时间较短,不能反映股市发展的所有阶段。4.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。市场有风险,投资需谨慎.