那时雨季刚过,云从四面八方升起来。天顶上闪过一缕缕阳光。我们有各种选择,可以到各方向去。所以我在路口站了很久。

——王小波《黄金时代》

出发

这里的黎明静悄悄

出发之前,“这里的黎明静悄悄”。

2018年11月,“科创板”的概念第一次在黄浦江畔响起,在首届进博会开幕式上向全世界庄重宣布:将在上海证券交易所设立科创板并试点注册制。

在此之前,并未有公开消息报道上海证券交易所在筹备一个新的板块,市场上也没有相关传闻,似乎谁也未曾预料到会在国际盛会开幕式上提出此事。

“从天而降科创板”,一时间消息引爆了资本市场。科创板的诞生虽突然却不突兀,是对过往许多有益探索的落地,承载着两个宏大的历史使命 ↓:

第一个是推动中国科技产业的发展和创新;第二个是完善我国资本市场的基础制度。

2018年开始,以美国掀起对华“贸易战”为起点,全球范围单边主义、保护主义快速升温。中国的经济、科技发展和国家安全开始面临更强的外部威胁和挑战,也比过去任何时候都更加需要增强科技强国的动能。

与此同时,中国经济正处于向创新驱动以及高质量发展的关键时期,需要与之匹配的多层次资本市场体系提供支持。在科创板设立之前,我国资本市场主要由沪深主板、创业板、新三板和区域性股权市场组成,而科技型企业普遍具有高投入、高风险、高收益等天然属性,早期或难满足A股上市条件,一度离乡背井,到境外上市。

正是在上述背景下,首届进博会上宣布设立科创板并试点注册制。

科创板突出和坚守“硬科技”定位,主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业,其诞生标志着资本市场再度承担使命,肩负起推动经济转型升级、加速科技创新的重任。

一年之后,“夏天的风我永远记得”。

科创板,从提出到落地,历时不过259天,而这条路,创业板走了10年,中小板走了5年。

2019年7月21日,科创板开市的前夕,那个夏天的热度、燥热空气中的风随上海街头处处可见的张贴着“科创中心”广告的出租车一起,被人们所永远记得。

次日,随着包着红布的锣锤敲响开市大锣,“从天而降科创板”开始了交易,首批25家科创企业当天集中上市。

由于科创板的交易机制在前五个交易日不设涨跌幅限制,出现了久违的个股大涨行情,根据当时的报道:许久没有看到这种情形的人们惊叹声此起彼伏,喧嚣迅速占据了各大财经媒体的头条。

2019年夏日风中的那一声锣响,正式开启了中国资本市场的科创时代,如科创板的英文名“SSE STAR MARKET”所寓意,一颗资本市场的“新星”从那刻冉冉升起。

路口

云从四面八方升起来

转眼那声锣响已是四年前的声音。

从2019年到2023年,是一个高度浓缩的周期。四年间,世纪疫情考验着经济转型期的韧性,大国博弈又让一度如火如荼的产业升级陷入困境。

在快与变之中,在生与朽之间,许多人的命运被改变,许多企业的路径被重写。

与此同时,相较于开市之初投资者对于个股的狂热炒作,经历了四年市场磨练的投资者也变得更加理性。

即便在叠加了第四次工业革命预期的人工智能大主题面前,整个科创板市场也表现得比过去沉稳了很多,与那年夏天的燥热完全不同。

四年的时间里,科创板市场在成长,中国产业也在不断沉淀中走向升级。

不少具有潜力的产业初露峥嵘,许多企业已经能够在面对全球的众多不确定性时依然保有自身的竞争力,甚至走在全球前沿。

如今,科创板已然成为“硬科技”企业上市首选地,当前已有超562家企业在科创板挂牌上市,板块总市值突破6万亿,汇聚了大批高新技术产业和战略性新兴产业的标杆性公司和潜力企业。(数据来源:wind,截至2023-10-31)

其中,集成电路领域公司总数达107家,占A股同类上市公司的“半壁江山”;

生物医药领域上市公司总数为111家,重点介入癌症、艾滋病、乙肝等治疗领域;

在新能源领域,已有15家光伏企业,19家动力电池产业链公司;

工业机器人、轨道交通等产业链也已初具规模。

(来源:科创板日报)

然而,就在科创板众多行业快速发展并取得了不凡成就的同时,二级市场上板块整体的估值却随着持续的调整来到了历史低位。

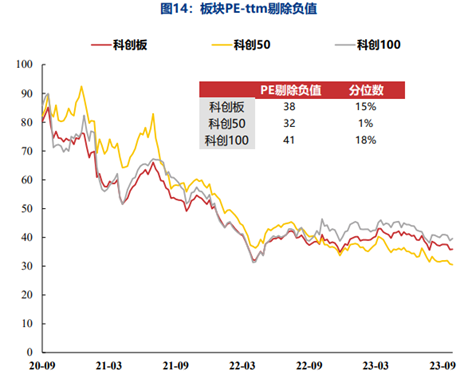

根据卖方统计,当前科创板整体PE-TTM剔除负值从最初的80多倍回落到38倍,分位数仅15%。(数据来源:Wind,财通证券研究所;PE剔除亏损企业;估值的市值数据截至2023.10.31)

王小波在《黄金时代》说:“那时雨季刚过,云从四面八方升起来。天顶上闪过一缕缕阳光。我们有各种选择,可以到各方向去。所以我在路口站了很久。”

周期的钟摆摇摇晃晃,站在路口的科创板,到底该走向何方呢?

前方

致终将到来的科创牛

指数层面看,走了三年似乎都没有走太远,有人想起了当年的创业板。

两个板块的设立均是为了支持和促进中国创新型企业、高科技企业的发展,同样推出前三年走势同样较为纠结,有过失意的、蛰伏的那几年。

但是创业板后来的拔地而起大家想必知道,三年见底后8倍之路的开启,可以说是天时地利人和,估值、业绩、政策都到位了。

当年,起点的干柴(估值达到开板以来最底部、尚未被投资者充分认知,预期足够低)、时代的烈火(12年十八大顺利召开,明确继续推行创新发展战略和经济结构调整,创新与成长成为市场的核心主线)、业绩的烹油(2013年一季度开始,创业板在经济边际改善、并购和互联网+浪潮的共振下,盈利增速进入上行周期)三者难得兼具,创业板一触即燃。

站在当下的路口审视前方,我们也按“干柴-烈火-烹油”的逻辑来捋捋,看看有多少相似性。

“起点的干柴”方面

估值水平:开板初期,受益于硬科技的定位以及注册制制度红利,科创板被给予较高的估值,随后经过四年多的调整,科创板估值持续回落,科创50 PE-TTM剔除负值为32倍,分位数仅1%;科创100 PE-TTM剔除负值为41倍,分位数仅18%。(数据来源:Wind,财通证券研究所;PE剔除亏损企业;估值的市值数据截至2023.10.31)

(数据来源:Wind,财通证券研究所;PE剔除亏损企业;估值的市值数据截至2023.10.31)

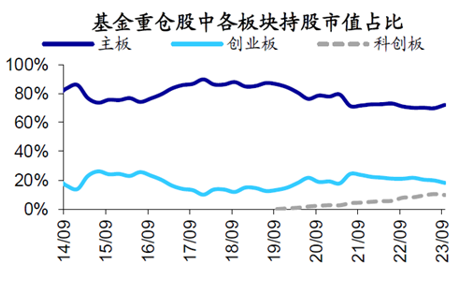

资金加仓空间:科创板在未来的机会持续得到市场的重视,公募基金对科创板块的配置仓位也在逐季提升,当前仍有较大的空间。而公募基金曾是中小创行情的主力军,其不断加仓或将逐步推动科创板进入牛市前夜。

“时代的烈火”方面

从政策动向看,无论是从中长期宏观调控部署(“二十大”、十四五规划明确方向,科技科创仍是主线)还是近期资本市场政策(优化IPO、规范减持→科创板承压因素化解),都能看出科创板确实是处在政策发力的方向上。

放眼宏观,当前我国经济发展方向正在逐步由此前的“高速发展”向“高质量发展”过渡,科创板所映射的新兴产业或将成为拉动经济增长的核心力量。面对国际形势的复杂变化,科技创新领域的国产替代是大势所趋,新兴科技产业必将成为未来重要的发展方向。

“业绩的烹油”方面

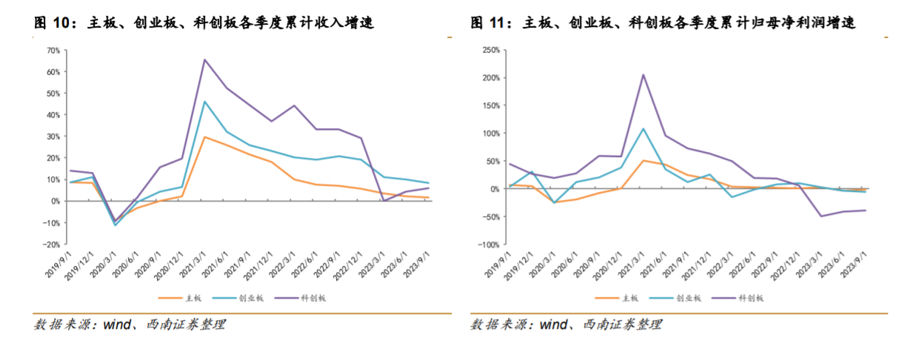

卖方机构认为对于上市公司而言,由于经营周期的存在,从募资到投入再到产出往往需要经历一段时间,当前科创板募集资金正逐步兑现至业绩,未来,随着更多公司将募集资金投产并创造经济效益,科创板盈利有望开启向上周期。(来源:海通证券)

当前A股上市公司三季报业绩公布完毕,绝对增速看,科创板2023Q3营收和盈利增速分别为6%、-39%,营收和盈利均拐点向上。往后看,随着电子产业周期性需求回暖、医药行业企稳回升,科创板盈利有望进一步回暖。

当前以人工智能为代表的科技行业正逐渐从想象力驱动的拉估值阶段走向应用落地,有望切实推动我国经济结构调整和产业转型升级。

而在这一发展路径中,科创板或将成为关键阵地,如同当年创业板踏上互联网+浪潮,如若AI+浪潮开启新的产业趋势,那么聚焦硬核科技的科创50、科创100或将穿过黎明前的黑暗,踏浪而行。

暗流涌动下,潮水的方向在改变,但终局或不会那么早出现。

“夫风生于地,起于清蘋之末。”中国科创板块投资的造富之路,或许正在开启,此后潮水换了个方向,奔流而去,而在历史的当下,我们都只能模糊地感知到清蘋之末的微微颤动。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。