01

政治局会议定调积极,增量政策仍可期

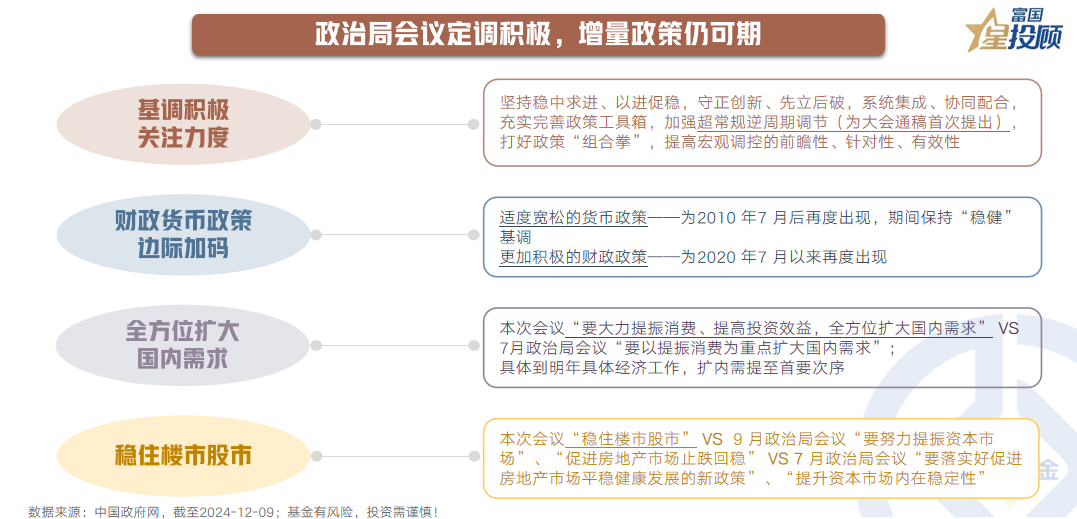

中央政治局12月9日召开会议,分析研究2025年经济工作,在整体基调延续926政治局会议的基础上,释放了更为积极的政策信号。其一,对于明年经济工作,会议延续了“坚持稳中求进”的工作总基调,并首次提出“加强超常规逆周期调节”,进一步打开了政策想象空间;其二,会议提出要“实施更加积极的财政政策和适度宽松的货币政策”,定调更积极,透露出明年财政货币政策边际加码的诉求和政策立场;其三,会议指出“要大力提振消费、提高投资效益,全方位扩大国内需求”,相较此前对扩内需的表述更积极,排序也更高;其四,会议直言“稳住股市楼市”,直白的表述更体现了政策对股市和楼市健康发展的支持态度。

虽然鉴于政治局会议和中央经济工作会议更偏向于定调而非定量的表态,两大重要会议未必在总量层面超出市场预期,但积极的政策基调和对明年重要工作的部署安排,仍有望对后续市场走势和主线形成提供一定指引。

02

2025年经济工作,扩内需成重中之重

12月政治局会议历来是中央经济工作会议的“吹风会”,先给出明年经济工作的总体方向和政策目标顺序,紧随其后的中央经济工作会议则会有更具体细化的部署。相比去年12月政治局会议和中央经济工作会议,本次政治局会议的通稿对于来年经济工作目标的表述,也出现了一些变化,最为明显的就是“扩大国内需求”的位置排到了“科技创新”之前,成为明年经济工作的重中之重。

03

消费:扩内需排序提前,增量政策仍在路上

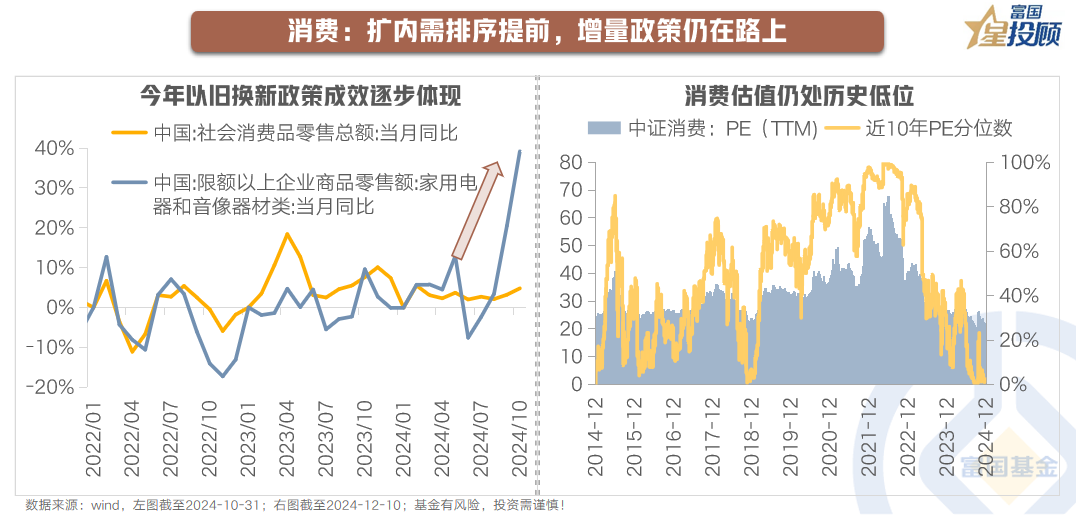

今年来看,“两新”政策是我国扩内需、促消费的重要抓手,随着超长期特别国债资金的到位,9月以来家电、汽车等消费补贴受益行业的销量呈现明显回升。在明年出口面临潜在风险、国内决策对扩内需排序提前的情形下,扩内需有进一步加力的诉求和条件。首先,关注现有政策的扩容,“两新”或是消费再加码的核心方向。11月19日,发改委在新闻发布会上指出,将研究提出未来继续加大支持力度、扩大支持范围的“两新”政策举措。其次,关注促消费和惠民生的结合,在养老、生育等民生保障方面或有望看到增量政策的响应。

经过“9.24”以来的急涨和调整后,当前中证消费指数估值处于近10年2%的低分位水平,预计后续增量政策的落地会对消费板块形成进一步刺激,推动板块估值中枢的提升,重点关注消费刺激领域。

04

地产:稳楼市立场鲜明,政策有望持续加码

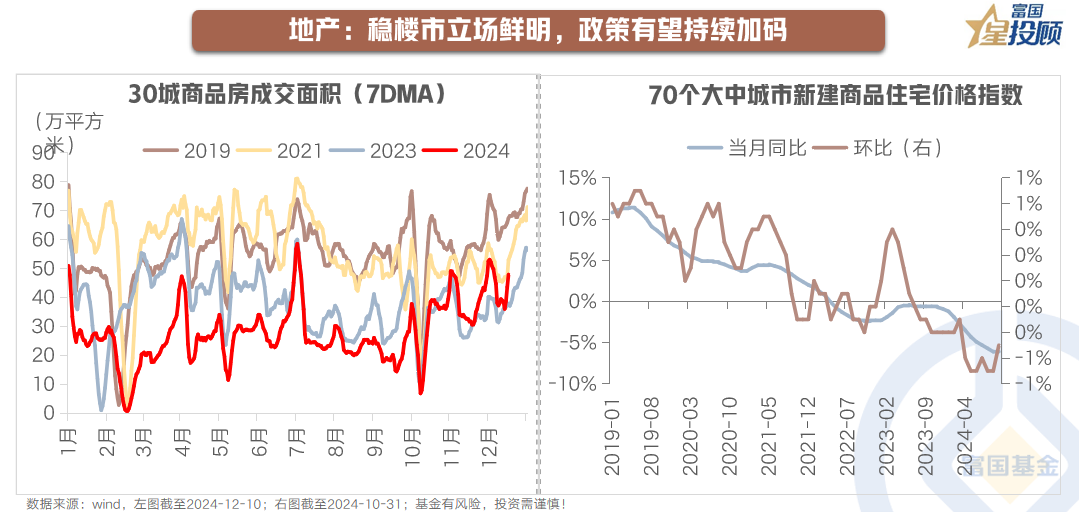

自9月下旬以来,降存量房贷利率、降低首付比例、优化保障性住房再贷款、延长部分房地产金融政策等一揽子地产利好政策密集出台,财政也积极表态将“叠加运用地方政府专项债券、专项资金、税收政策等工具”支持地产,地产政策发力的节奏和力度发生积极变化。受益于一揽子地产支持政策的积极表态和加速落地,近期地产行业量价初现企稳迹象。

本次政治局会议直言稳楼市,较9月政治局会议“促进房地产市场止跌回稳”的表述更加积极,预计房地产政策将持续加码,对板块热度形成支撑,而板块修复节奏则需关注政策落地和景气改善的实际进展。

05

科技成长:时代的命题,踏浪前行

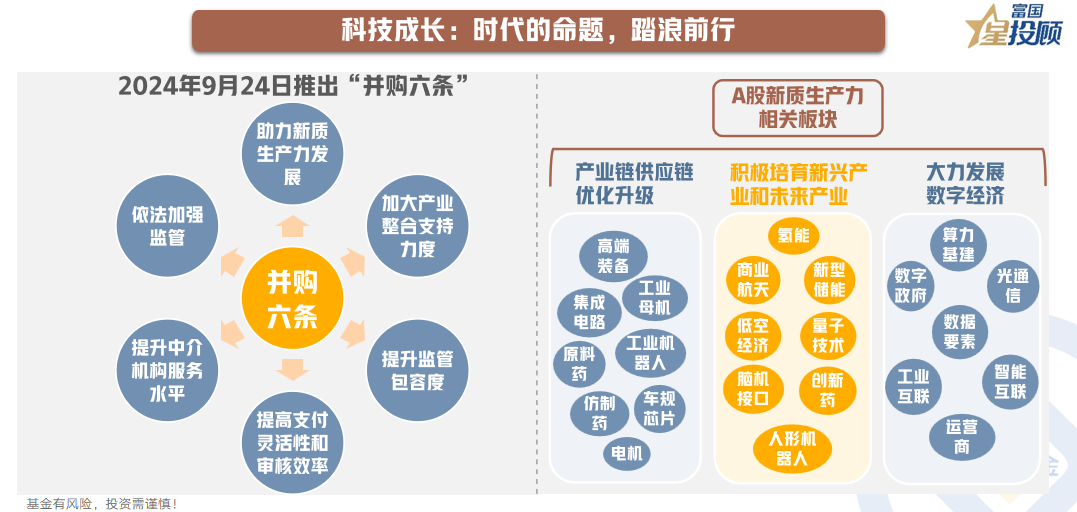

在全球正值新一轮科技创新周期、国际局势日趋复杂、国内经济新旧动能切换的三大背景下,发展新质生产力成为推动我国经济高质量发展的重要抓手。今年9月24日推出的“并购六条”将“支持上市公司向新质生产力方向转型升级”放在首位,资本市场赋能新质生产力的政策供给进一步完善。

今年12月政治局会议进一步强调“以科技创新引领新质生产力发展,建设现代化产业体系”,预计聚焦“高端制造+科技”的新质生产力会受到政策的持续倾斜,重点关注半导体、消费电子以及AI应用等产业趋势较强的方向。

06

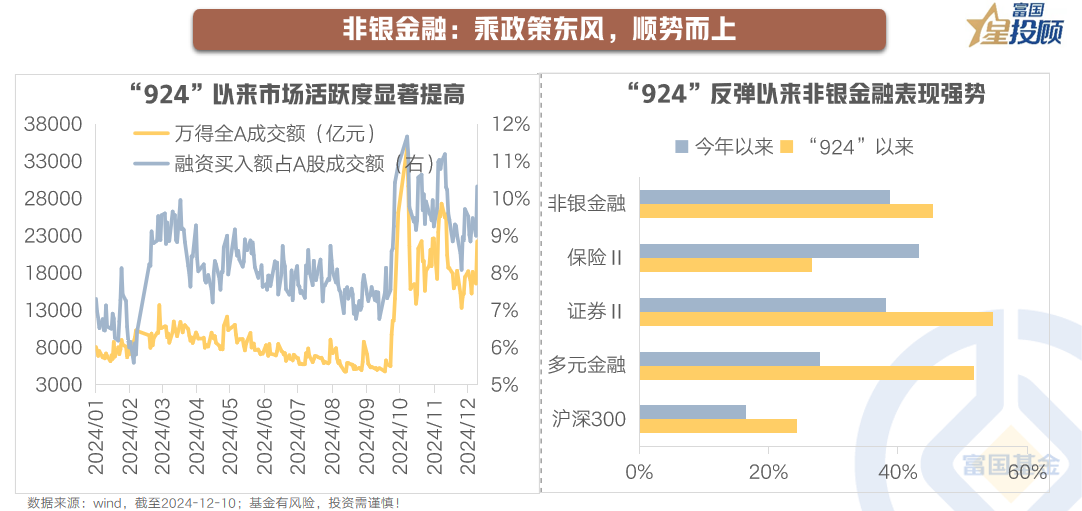

非银金融:乘政策东风,顺势而上

“9.24”政策转向后,市场情绪快速回暖,A股量能中枢从9月中上旬不足6000亿元的水平快速提升,12月上旬日均成交额落在1.8万亿元附近,并且杠杆资金表现活跃,融资买入额占比从7%提升至10%附近。

本次政治局会议直言稳股市,积极的政策定调也进一步提振市场信心,非银金融作为市场活跃度提升以及资本市场改革利好的核心受益板块,投资机会仍然值得关注。

07

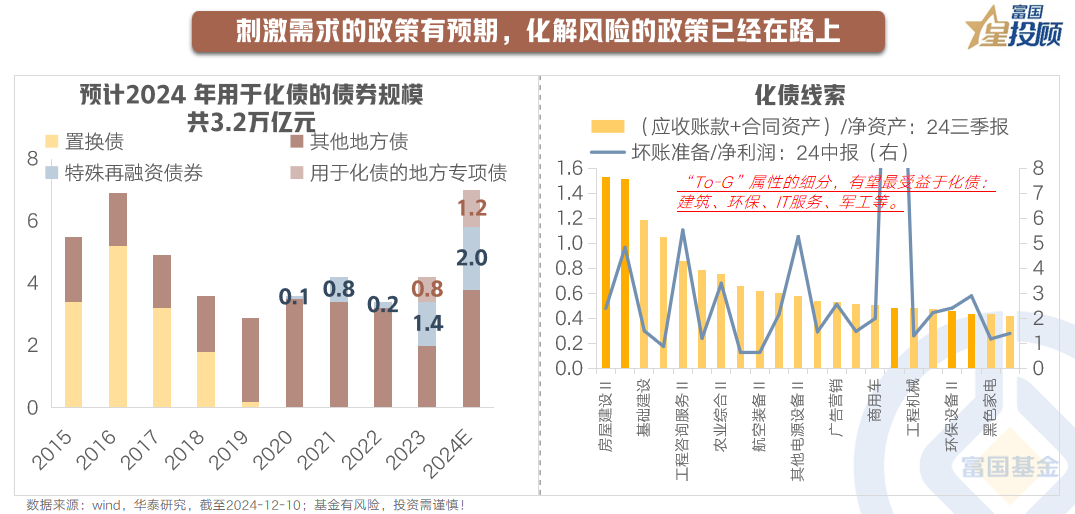

刺激需求的政策有预期,化解风险的政策已经在路上

12月政治局会议提出“更加积极的财政政策”、“稳住股市楼市”,并把“扩大国内需求”放在明年经济工作的首位,缓解了市场对于需求刺激政策预期落空的担忧。

当把目光落向需求刺激政策的同时,也别忘记化解风险的政策已经在路上。11月8日人大常委会推出“6+4+2”化债组合拳,确认新化债周期启动,近期各省用于置换存量隐性债务的再融资专项债加速发行。本次政治局会议重申“要有效防范化解重点领域风险,牢牢守住不发生系统性风险底线”。伴随着化债攻坚进一步深化,“To-G”属性的细分如建筑、环保、IT服务、军工等有望迎来价值重估。

08

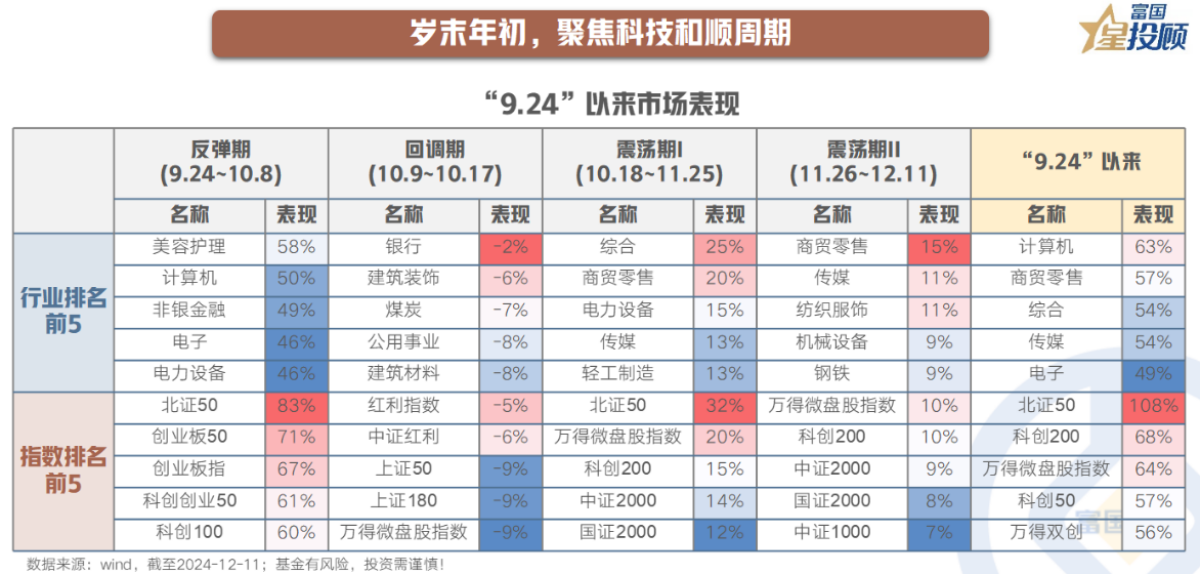

岁末年初,聚焦科技和顺周期

从“9.24”以来的市场表现看,在以游资主导的流动性的助推下,小盘风格表现显著占优,行业轮动特征显著,科技成长整体占优,11月下旬以来刺激内需的政策博弈提前上演,消费行业亦有表现。

站在当前时点看,12月政治局会议和中央经济工作会议更偏向于定调而非定量的表态,两会前政策预期较难证伪,积极的政策导向对市场走势有支撑。风格方面,在经济韧性待强化、预期尚未显著扭转的情形下,短期市场交易仍是倾向流动性逻辑,大小盘风格切换或还不具备充分条件。行业方面,科技成长预计仍然保持活跃,但要注意波动风险,同时在政策预期催化下消费、地产也有估值抬升的机会。

$富国金融地产行业混合C(OTCFUND|011124)$

$富国中证消费50ETF联接C(OTCFUND|008976)$

$富国中证芯片产业ETF发起式联接C(OTCFUND|014777)$

$富国中证消费电子主题ETF发起式联接C(OTCFUND|015877)$

$富国中证新能源汽车指数(LOF)C(OTCFUND|013048)$

$富国中证智能汽车(LOF)C(OTCFUND|013292)$

$富国中证全指证券公司指数(LOF)C(OTCFUND|013276)$

#投顾交流会##政治局会议:实施更加积极有为的宏观政策 ##人形机器人赛道火热 泡沫还是风口?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。